51. Економічний зміст та класифікація ризиків

Під фін. ризиком підпр-ва розум-ся імовірність виникнення несприятливих фін. наслідків у формі втрати доходу чи капіталу в ситуації невизнач-ті умов здійс-ня його фін. діял-ті.

Клас-ція фін. ризиків:

1)по видах: інвест-ний ризик; інфл-ний ризик; процен-й ризик; валют-й ризик; депоз-й ризик; кред-ний ризик; податковий ризик; струк-й ризик; криміногенний ризик.

2)за об’єктами, що хар-ся: ризик окремої фін. оп-ції; ризик різних видів фін. дія-ті; ризик фін. дія-ті підп-ва в цілому.

3)за сук-тю досліджуваних об’єктів: індивід-й; портф-ний.

4)за комплексністю досл-ня: простий; складний.

5)за джерелами виник-ня: зовн-й чи сист-ний; внутр-й чи несист-ний.

6)за харак-ром прояву у часі: постійний, тимчасовий.

7)за рівнем фін. утрат: припустимий, критичний, катастрофічний.

8)за можл-тю передб-ня: прогнозований, непрогнозований.

Управління фінансовим ризиком(оцінка та заходи нейтралізації)

Управління фінансовими ризиками є одним з найважливіших функціональних завдань фінансового менеджменту. На практиці цю сферу управління фінансами здебільшого виокремлюють у специфічний напрям діяльності фінансового менеджменту – ризик-менеджмент.

Основна мета управління фінансовими ризиками – мінімізація пов’язаних з ними фінансових втрат. Головними завданнями управління фінансовими ризиками є оптимізація структури капіталу (співвідношення між власними та позичковими джерелами формування фінансових ресурсів) та оптимізація портфеля боргових зобов’язань. Передумовою оптимізації структури капіталу є розрахунок ефекту фінансового левериджу.

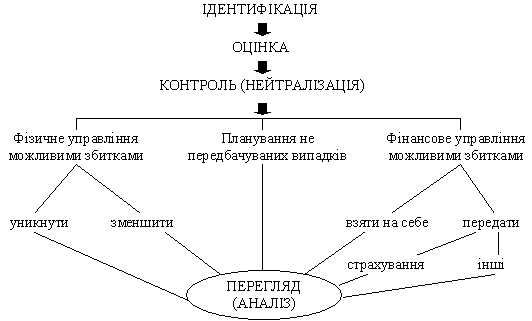

Процес управління ризиками є досить складним (рис. 9.6).

Рис. 9.6. Процес управління ризиками

Система управління ризиками включає наступні блоки завдань:

ідентифікацію – процес встановлення переліку основних видів фінансових ризиків, що притаманні діяльності конкретного підприємства.

оцінку ризиків – відображення наслідків впливу ризиків та ймовірності їх настання в кількісному виразі;

нейтралізацію ризиків – вжиття відповідних заходів щодо зменшення ймовірності настання ризиків і зменшення наслідків їх впливу.

Під час оцінки ризиків базовими величинами, що розраховуються, є величина збитків, яких може зазнати підприємство та ймовірність настання цих збитків. Для визначення цих величин використовують складні алгоритми розрахунків. Результати оцінки ризиків є основою для вибору відповідних заходів їх нейтралізації.

До основних інструментів нейтралізації ризиків слід віднести:

формування відповідних резервів;

диверсифікація ризиків;

хеджування;

страхування ризиків страховими компаніями.

Найпоширенішим інструментом нейтралізації наслідків настання ризиків є використання для цих цілей резервного фонду фінансових ресурсів, що призначений для покриття можливих збитків.

52. Розрахунок та аналіз показників ліквідності та платоспроможності підприємства.

Ліквідність підприємства – це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів (кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності. Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов’язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності та формування залишку коштів після погашення зобов’язань перед бюджетом, страховими та іншими соціальними фондами, а також виплати дивідендів. Аналіз ліквідності доцільно доповнити аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов’язання, які випливають із кредитних та інших операцій грошового характеру.

Показники ліквідності та платоспроможності

Показник |

Порядок розрахунку |

Економічний зміст показника |

Коефіцієнт платоспроможності (абсолютної ліквідності) |

|

Показує яку частину короткострокової заборгованості підприємство може погасити відразу або на протязі двох-трьох днів (реалізація цінних паперів) |

Коефіцієнт проміжної ліквідності (швидкої, суворої) |

|

Виражає здатність підприємства розраховуватись з кредиторами в найближчому майбутньому – близько 1 місяця (повернення дебіторської заборгованості або її реалізація) |

Коефіцієнт покриття (загальної ліквідності) |

|

Відображає здатність підприємства розраховуватись зі своїми кредиторами шляхом перетворення в грошову форму усіх оборотних активів |

Аналіз показників ліквідності та платоспроможності підприємств.

№ п/п |

Показники |

Індекс показника |

Порядок розрахунку показника |

Оптимальне значення |

1 |

Коефіцієнт покриття (загальної ліквідності) |

Кп |

Оборотні активи___ Поточні зобов’язання |

>1 |

2 |

Коефіцієнт швидкої ліквідності |

Кшк |

Оборотні активи мінус запаси________ поточні зобов’язання |

0,6÷0,8 |

3 |

Коефіцієнт абсолютної ліквідності |

Кабс |

Грошові кошти та їх еквіваленти_________ поточні зобов’язання |

0,2÷0,35 |