Екзаменаційний білет № 22

1) Власний оборотний капітал, його розрахунок та аналіз.

Власний оборотний капітал – це частина власних ресурсів підприємств, авансованих в обігові активи для забезпечення безперервного виробничого процесу. Для нормального забезпечення господарської діяльності оборотним капіталом його величина встановлюється в межах 1/3 величини власного капіталу.

Основні джерела формування оборотних коштів:

1. Власні джерела, які включають: статутний капітал, пайовий капітал, додатковий капітал, що вкладається, інший додатковий капітал, резервний капітал, нерозподілений прибуток, цільове фінансування.

2. Позичкові кошти, до яких можна віднести довгострокові кредити банків, інші довгострокові фінансові зобов'язання, короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями.

Отже, аналізуючи стан оборотних коштів за умов ринкової економіки, необхідно розглядати всі конкретні причини, виявляти ті, що негативно впливають на стан цих коштів і розробляти конкретні заходи для усунення таких причин. За даними ф. 1 "Баланс", ф. 2 "Звіт про фінансові результати" визначаються й аналізуються такі показники оборотності оборотних коштів:

1. Середній залишок оборотних коштів у цілому (або будь-якого з їх видів) обчислюється за формулою середньої хронологічної. Для цього беруть підсумки залишків 2-го розділу активу балансу і за формулою середньої арифметичної визначають середньорічний залишок.

2. Коефіцієнт оборотності - це кількість оборотів, що їх роблять оборотні кошти за період, який аналізується.

Цей коефіцієнт характеризує розмір обсягу виручки від реалізації в розрахунку на одну гривню оборотних коштів. Коефіцієнт оборотності засобів - це фондовіддача оборотних коштів.

3. Тривалість одного обороту в днях (То) - визначається за формулою:

То=Д:Од,

де То - тривалість одного обороту в днях;

Д- кількість днів періоду, що аналізується (90, 360);

Од - оборотність оборотних коштів у днях.

4. Коефіцієнт завантаження коштів в обороті (Кз). Він показує суму оборотних коштів, що авансуються на 1 грн виручки від реалізації, і визначається за формулою:

Кз=[СЗ:Р]100,

де Кз -коефіцієнт завантаження коштів в обороті;

СЗ - середній залишок оборотних коштів, грн;

Р - виручка від реалізації продукції, грн;

100 - переведення грн у коп.

ВОК = (ІІ А + ІІІ А+IVА) - ІV П = (ряд. 260 ф.1 + ряд. 270 ф. 1 + ряд. 275 ф.1) - ряд.620 ф. 1.

2) Аналіз показників рентабельності діяльності підприємства.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони характеризують доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну.

Показники рентабельності є важливими для характеристики складових формування прибутку і доходів підприємства. При аналізі виробництва показники рентабельності використовуються як інструмент інвестиційної політики і ціноутворення. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому що їх величина показує співвідношення між наявними та використаними ресурсами.

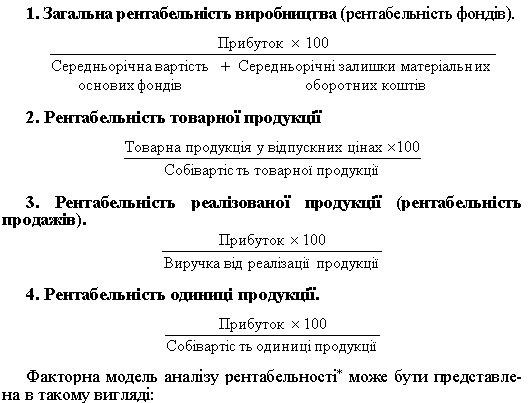

На підприємствах розглядаються і аналізуються такі показники рентабельності:

1. Загальна рентабельність виробництва (рентабельність фондів).

2. Рентабельність товарної продукції.

3. Рентабельність реалізованої продукції (рентабельність продажів).

4. Рентабельність одиниці продукції.