9.Оптово-посередницькі та торговельні надбавки як складові елементи ціни товару

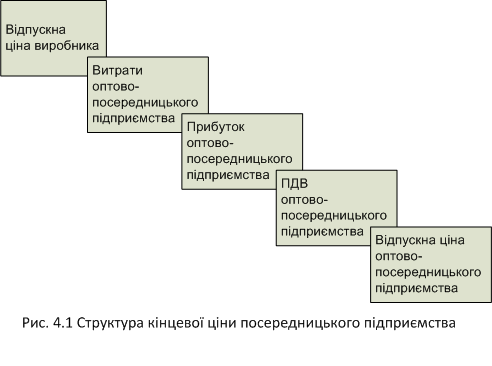

Оптово-посередницька ціна є ланкою, що пов'язує виробника продукції (послуг, робіт) з підприємствами, які просувають цю продукцію на ринок. При цьому посередницькі підприємства переробляють виробничий асортимент у споживчий, закуповуючи вироби великими партіями і фасуючи їх дрібнішими партіями для роздрібної торговельної мережі. Кінцева ціна посередницького підприємства складається з елементів, зображених на рис. 4.1.

Витрати оптово-посередницького підприємства складаються з витрат, які пов'язані: • з транспортуванням, завантаженням та зберіганням товарів на шляху; • з організацією постачання, знаходженням ділових партнерів і укладенням з ними угод; • зі зберіганням безпосередньо на сховищах посередницьких підприємств, сплатою оренди, обліком виробів, виконанням вантажно-розвантажувальних робіт; • з фасуванням та сортуванням товарів, переробкою виробничого асортименту у споживчий; • з виконанням фінансових операцій, пов'язаних з придбанням і розрахунком за товари, отриманням позики і сплатою відсотків за нею.

Прибуток оптово-посередницького підприємства має таку ж економічну природу, як і прибуток будь-якого іншого підприємства. Прибуток необхідний підприємству для розширення сфери діяльності, стимулювання праці, утворення резервних та страхових фондів.

Порядок сплати ПДВ єдиний для всіх підприємств.

10. Класифікація цін

Ціни класифікують за різними принципами:

За характером обслуговування обігу:

• оптові ціни покупки й продажу;

• біржові роздрібні ціни.

Залежно від державного впливу, регулювання, ступеня конкуренції:

• вільні ціни (ціна попиту, ціна пропозиції);

• регульовані ціни (граничні, фіксовані).

За способом фіксації:

• тверді;

• рухомі (ціни, зафіксовані на дату підписання контракту);

• ковзаючі (ціна може бути переглянута з урахуванням змін у витратах виробництва).

Залежності від виду ринку:

• ціна товарних аукціонів;

• біржові котирування;

• ціна торгів.

Розглядати ж цінову політику фірми слід лише у взаємозв'язку з тими завданнями, які загалом ставить перед собою фірма. Перш за все необхідно вирішити, які саме цілі фірма намагається досягти за допомогою конкретного товару й чим чіткіше уявлення про них, тим легше встановити ціну. Отже, можна назвати такі варіанти поведінки фірми на ринку й політики у сфері ціноутворення:

• Забезпечення процесу виживання;

• Максимізація поточного прибутку;

• Завоювання лідерства за показниками якості;

• Завоювання лідерства за показниками частки ринку.

Забезпечення процесу виживання є основним завданням фірми в тих випадках, коли на ринку функціонує дуже багато виробників і панує гостра конкуренція. Для того щоб забезпечити роботу підприємств і збут своїх товарів, зберегти відносини з каналами збуту, фірми змушені встановлювати низькі ціни в надії на сприятливу реакцію споживачів. Виживання важливіше за прибуток. Встановлювані ціни мають покривати витрати, гарантувати хоча б просте відтворення. До тих пір, доки знижені ціни покриватимуть витрати, ці фірми можуть ще деякий час продовжувати комерційну діяльність.

Максимізація поточного прибутку. Багато фірм намагаються максимізувати поточний прибуток. Вони здійснюють оцінку попиту й витрат відносно різних рівнів цін і вибирають ціну, яка забезпечить максимум надходжень поточного прибутку та максимум покриття витрат. Поточні фінансові показники для фірми мають вагоміше значення, аніж довгострокові.

Завоювання лідерства за показниками якості. У цьому випадку підходи фірми до роботи на ринку набувають ґрунтовної значущості. А для цього потрібна серйозна підготовка до проведення науково-дослідних та дослідно-конструкторських розробок, створення сучасного парку устаткування, упровадження нових технологій, залучення висококваліфікованих фахівців.