3.5.4. Фактори підвищення рентабельності виробництва.

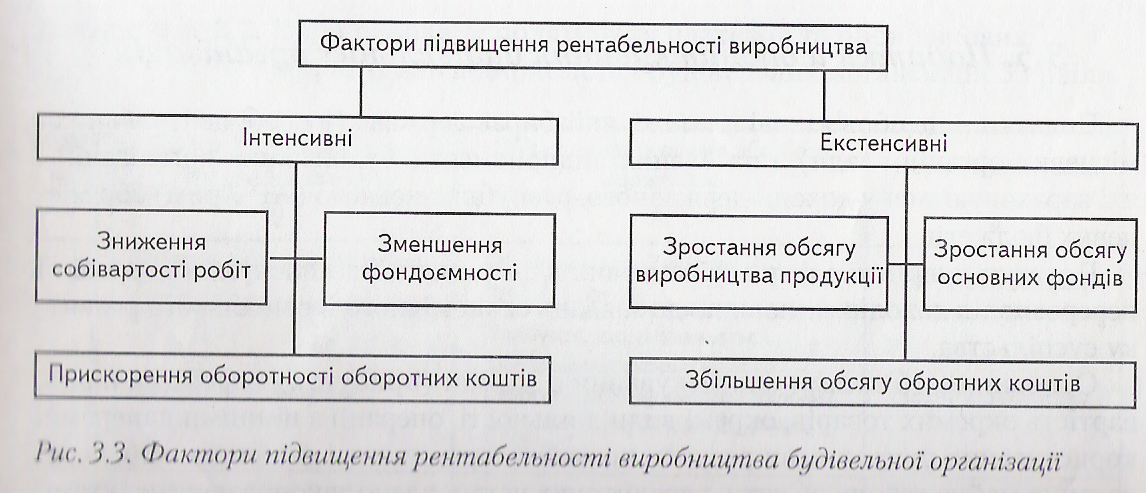

Рентабельність є узагальнюючим показником ефективності використання виробничих ресурсів, організації виробництва, реалізації будівельної продукції, ціноутворення тощо. Локальні фактори ефективності організації виробництва, виробничих ресурсів, матеріально-технічного постачання, ціноутворення показано на рис. 3.3.

Рис. 3.3. Фактори підвищення рентабельності виробництва будівельної організації.

На відхилення фактичної загальної рентабельності від планової впливають зміни балансового прибутку (прибутку на 1 грн. реалізації), середньої вартості основних виробничих фондів (реалізації на 1 грн. основних виробничих фондів), середніх залишків оборотних коштів (коефіцієнт обороту).

Резервами підвищення рентабельності є застосування факторів зростання обсягів підрядних робіт, зниження собівартості та поліпшення використання у виробництві основних виробничих фондів і нормованих оборотних коштів.

3.5.5. Податки й оподаткування будівельних організацій.

Податки – це обов’язкові платежі, які збирає держава (в особі центральних і місцевих органів влади) з населення, підприємства, будівельних організацій і які зараховуються у доходи державного, республіканського (АР Крим) та місцевих бюджетів.

Податки є однією з форм фінансових відносин, що забезпечують розподіл і перерозподіл доходів відповідно до завдань економічного й соціального розвитку суспільства.

Основними об’єктами оподаткування є доходи (прибуток), заробітна плата, вартість окремих товарів, окремі види діяльності, операції з цінними паперами, користування природними ресурсами, майно юридичних і фізичних осіб.

За видом установлення податки поділяються на прямі та непрямі.

Прямі – це ті податки, що збираються безпосередньо з платників податку на доходи, майно, ресурси.

Непрямі податки пов’язані з господарськими операціями та є спеціальними надбавками на користь державного бюджету (акцизи, податки на споживання та обіг товарів).

Вся сукупність податків, що збираються у країні, поділена на державні, які збираються на всій території України та надходять до Державного бюджету (податок на прибуток, ПДВ, акцизи, прибутковий податок із фізичних осіб, митні збори тощо), і місцеві, які стягуються місцевими органами влади та спрямовуються до місцевого бюджету (земельний податок та ін.).

Основні види податкових платежів та обов’язкових відрахувань підприємств і будівельних організацій України наведено у табл.

Таблиця

N п/п |

Види податку та відрахувань у спеціальні фонди |

Об’єкт оподаткування або база відрахувань |

Норма відрахувань |

1 |

Податок на додану вартість (ПДВ) |

Обсяг реалізації продукції (робіт, послуг) |

20 % щокварталу |

2 |

Податок на прибуток |

Прибуток, що визначається зменшенням скоригованого валового доходу на суму валових видатків і суму амортизаційних відрахувань. |

30 % щокварталу |

3 |

Акцизний збір |

Обсяг реалізації будівельної продукції |

Згідно з переліком, установленим Кабміном України |

4 |

Плата за землю |

Площа використання землі |

За тарифом залежно від кадастру землі |

5 |

Збір на обов’язкове державне пенсійне страхування |

Фонд оплати праці |

До 32 % на місяць |

6 |

Збір на обов’язкове соціальне страхування |

Фонд оплати праці |

5,5 % на місяць |

7 |

Відрахування у фонд зайнятості |

Фонд споживання |

2 % на місяць |

8 |

Відрахування на будівництво та утримання бази |

Обсяг реалізації будівельної продукції та послуг |

1,2 % на місяць |

9 |

Плата за спеціальне використання природних ресурсів |

Види та обсяги використання природних ресурсів |

По лімітах |

10 |

Відрахування до фонду охорони праці |

Обсяги реалізації продукції без ПДВ та акцизного збору |

1 % на місяць |