3.5.2. Формування й розподіл балансового прибутку і чистого прибутку.

Чистий прибуток будівельної організації – це її балансовий прибуток за вирахуванням податків і відрахувань згідно законодавства.

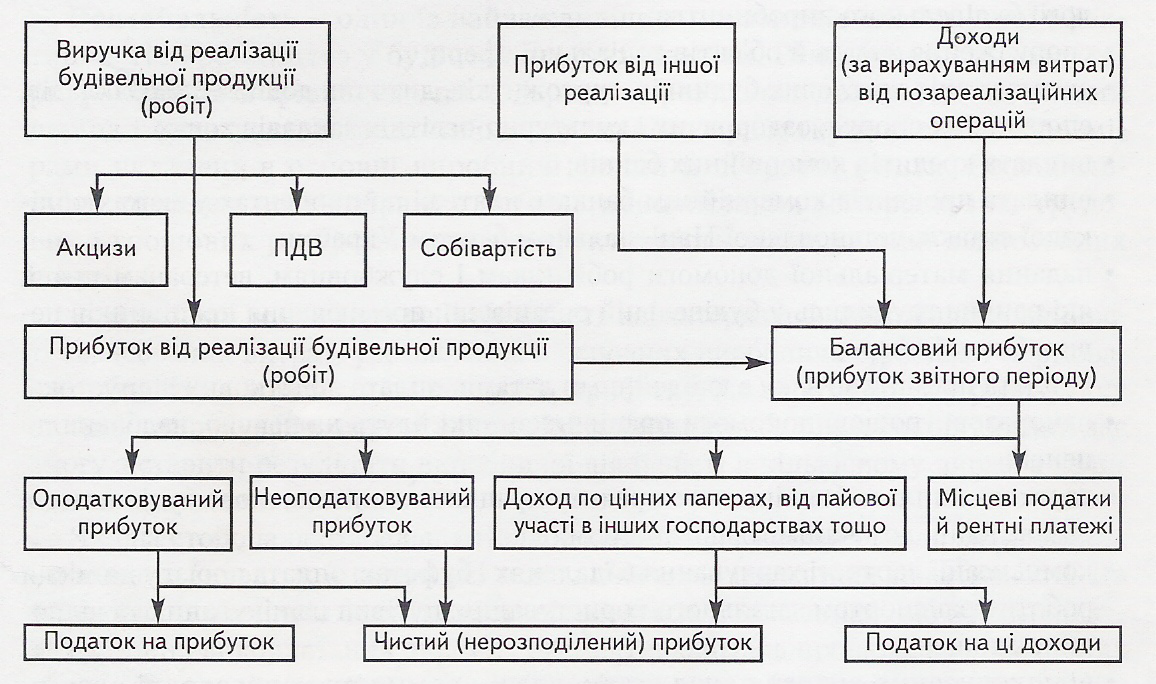

Об’єктом оподаткування є не весь балансовий прибуток, а тільки його частина (оподатковуваний прибуток) і доходи по цінних паперах та інші доходи. На схемі 3.2. показано складові балансового й чистого прибутку.

Рис. 3.2. Схема формування балансового прибутку й чистого прибутку.

Розподіл отриманого будівельною організацією прибутку починається із сплати податків державі.

Частина прибутку, що залишається після сплати податків, надходить у розпорядження будівельної організації і називається чистим нерозподіленим прибутком.

Відповідно до законодавства України та власних засновницьких документів будівельні організації з чистого прибутку створюють резервний фонд, за рахунок якого виплачуються дивіденди, покриваються збитки, а при ліквідації підприємства погашається кредиторська заборгованість.

Після відрахування частини чистого прибутку в резервний фонд власник визначає порядок подальшого розподілу прибутку відповідно до стратегії розвитку будівельної організації. Власники будівельної організації визначають частку чистого прибутку, призначену для своїх потреб, і розподіляють її пропорційно вкладеного капіталу.

За рахунок іншої частини чистого прибутку здійснюються такі витрати:

- будівництво об’єктів виробничого призначення; реконструкція, технічне переобладнання, реконструкція основних і допоміжних виробництв; модернізація устаткування; придбання будівельних машин; удосконалення технології;

- спорудження житла й об’єктів соціальної сфери;

- експлуатація житлових будинків, дитячих дошкільних заходів;

- виплата кредитів комерційних банків;

- надання матеріальної допомоги робітникам і службовцям;

- відшкодування витрат понад установлені норми при виконанні робітниками монтажних, налагоджувальних і будівельних робіт, на відрядження;

- утримання апарату управління об’єднань, асоціацій, концернів та інших вищих органів управління та ін.

3.5.3. Поняття рентабельності. Види рентабельності.

Рентабельність – одна із важливіших показників економічної ефективності виробництва у будівельних організаціях. Рентабельність характеризує кінцевий фінансово-господарський результат діяльності за певний період і визначається величиною отриманого прибутку порівняно з розмірами вкладень в основні виробничі фонди й оборотні кошти. Рентабельність комплексно відображає ступінь використання матеріальних, трудових і грошових ресурсів, а також ефективність застосування авансованих коштів.

Із кількісної точки зору рентабельність характеризує інтенсивність окупності авансових витрат – це величина прибутку, що отримується у розрахунку на одну гривню авансованих витрат.

Якісна сторона рентабельності відображає ефект використання авансованих і поточних витрат, у її складі всі головні часткові показники ефективності. До часткових показників ефективності відносяться ті показники, які характеризують ступінь використання окремих елементів капітальних вкладень і поточних витрат (фондовіддача, фондомісткість, оборотність оборотних коштів, матеріалоємність, зарплатоємність та ін.).

Характеризуючи прибутковість будівельної організації, використовують не тільки величину прибутку, а й відносні показники, в тому числі рівень рентабельності.

Кошторисний рівень рентабельності (Р1) розраховується як відношення планових нагромаджень (ПН), закладених у кошторисі, до кошторисної вартості об’єкта (С):

![]() .

.

Плановий рівень рентабельності (Р2) визначається за формулою:

![]() ,

,

ППЛ – плановий прибуток;

ЦД – договірна ціна на будівництво об’єкта.

Після закінчення будівництва й завершення розрахунків визначається фактична рентабельність об’єкта (Р3):

![]() ,

,

ПФ – фактичний прибуток від здачі об’єкта з урахуванням економії та компенсацій;

ВФ – фактична вартість будівництва об’єкта.

Рівень рентабельності будівельних організацій (Р4), які для виконання механізованих робіт залучають техніку спеціалізованих підрозділів, розраховується за формулою:

![]() ,

,

Пб – балансовий прибуток будівельної організації;

Вр – вартість будівельно-монтажних робіт, виконаних власними силами.

Для трестів та управлінь механізації, а також будівельних організацій, що виконують роботи власними засобами виробництва, рівень рентабельності (Рs) визначається відношенням балансового прибутку до середньорічної вартості основних виробничих фондів і нормованих оборотних коштів:

![]() ,

,

ФОС – середньорічна вартість основних виробничих фондів;

Фоб.к – середньорічна вартість нормованих оборотних коштів.

Розрахункова рентабельність (RР) – один із основних показників господарської діяльності будівельної організації, за допомогою якого можна оцінити виконання плану та визначити нормативи відрахування у спеціальні фонди будівельної організації:

![]() ,

,

ПР – чистий прибуток будівельної організації.

Рентабельність - це відносний показник прибутковості, який характеризує ефективність господарської і фінансової діяльності підприємства.

У практиці будівництва використовуються наступні показники рентабельності:

Рентабельність використання ресурсів (потужності);

Рентабельність використання капіталу (Статутного фонду і накопиченого капіталу);

Рентабельність будівельної продукції (витрат на її виробництво).

Рентабельність використання потужності:

Прибуток валовий

Рм = -------------------------- х 100 %

ОФ + ОС

де: ОФ - середньорічна вартість основних виробничих фондів підприємства;

ОС - середньорічні залишки оборотних коштів на кінець місяця.

Рентабельність власного капіталу:

Прибуток чистий

Ркап = ---------------------------- х 100 %

До

де: До - власний (акціонерний) капітал.

Рентабельність будівельної продукції характеризує ефективність виробничої оперативної діяльності будівельної організації :

Прибуток валовий

Р стр = --------------------------- х 100 %

З

де: З - річна собівартість будівельної продукції.