Бухгалтерский учет (ответы на вопросы)

[1] Понятие о БУ. Его роль и значение в системе управлени.

Бух. учет - сист. непрерывного сплошного и взаимосвязанного наблюдения и контроля за хоз. деят. предприятия.

Бух. учет - это строго документированный учет. Ни одна запись здесь не производиться без точного оформления документа. Бух. учет не допускает выборочности ни во времени, ни в пр-ве. Данные бух. учета исп. для наблюдения и контроля за хоз. деят. предприятия. Хозяйственный учёт – это система наблюдения, измерения, количественной и качественной характеристики, регистрации фактов хозяйственной деятельности, их группировка и обобщение. Он включает в себя 3 вида учета:

Оперативный учёт является системой текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Он необходим аппарату управления организацией, используется только в рамках одной организации, данные оперативного учета передаются, как правило, в устной беседе, по телефону, факсу.

Статистический учёт представляет собой систему регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений, позволяет осуществлять их количественную и качественную оценку.

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Хоз. деят пр-я напр. на осущ. пр-ва, распределения, обмена и потребления матер. благ необход. обществу.

Управлять хоз. деятельностью предприятия можно только при наличии информации о кол-ве и кач-ве происходящих на предприятии эконом. процессов. Первичные данные о фактах хоз. деят. отраж. в бух. учете- это способствует систематизации разобщенных данных в обобщенную характеристику опред. явлений хоз. деят. предприятия, а также формированию эконом. показателей.

В отличие от других видов учета бух. учет является системным. В нем отражается каждая выполненая хоз. операция в натур., труд. и ден. выражениях. Эконом. процессы обобщаются в бух. учете как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, и распределений и перераспределений.

Информация о прибыли предприятия порождается путем сопоставления в системе бух учета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя.

Бух Учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля рублем за пр-вом и расп-ем. В этих условиях знач. информации бухучета в управлении пр-ем еще больше возраст.

[2] Законодательное и нормативное регулирование бух учета

1. Цели и задачи законодательства о бухгалтерском учете По экономическому признаку принято различать три следующие основные модели бухгалтерского учета. ^ Британско-американская модель - ориентация бухгалтерского учета на нужды инвесторов и кредиторов: Австралия, Багамы, Барбадос, Бенин, Бермуды, Ботсвана, Великобритания, Венесуэла, Гана, Гонконг, Доминиканская Республика, Замбия, Зимбабве, Израиль, Индия, Индонезия, Ирландия, Каймановы острова, Канада, Кения, Кипр, Колумбия, Либерия, Малави, Малайзия, Мексика, Нигерия, Нидерланды, Новая Зеландия, Пакистан, Панама, Папуа Новая Гвинея, Пуэрто-Рико, Сингапур, США, Танзания, Тринидад и Тобаго, Уганда, Фиджи, Филиппины, Центральноамериканские страны, ЮАР, Ямайка. ^ Континентальная модель – ориентация на удовлетворение требований правительства, в частности налогового законодательства: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Берег Слоновой Кости, Гвинея, Греция, Дания, Египет, Заир, Испания, Италия, Камерун, Люксембург, Мали, Марокко, Норвегия, Португалия, Сенегал, Сьерра-Леоне, Того, Франция, ФРГ, Швейцария, Швеция, Япония. ^ Южноамериканская модель – ориентация на удовлетворение потребности государственных плановых органов, в том числе на контроль исполнения налоговой политики и на корректировку бухгалтерской отчетности в соответствии с темпами инфляции: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Российской учетной системе присущи черты :доминирование государственного регулирования учета и отчетности, направленность учета на фискальные цели, консерватизм учетной политики. По этим признакам учетную систему можно отнести к континентальной модели учета. Основная цель законодательства РФ – обеспечение единообразного формирования полной и достоверной информации о финансовом положении, финансовых результатов деятельности предприятия. Общее методологическое руководство бухгалтерским учетом в РФ осуществляется федеральным органом исполнительной власти, определяемым Правительством РФ. Функции: - подготовка нормативных актов, регулирующих ведение бухгалтерского учета; - организация аттестации и проверки качества работы профессиональных бухгалтеров в РФ. ^ 2. Система нормативного регулирования бухгалтерского учета в России и его основные элементы Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

^ Уровень регулирования |

Источники регулирования |

Документы, регулирующие учет |

Область воздействия |

Первый |

Парламент РФ, Президент РФ, Правительство РФ |

ГК РФ, ФЗ «О бухгалтерском учете» Указы Президента и постановления Правительства РФ, Положение по ведению бухгалтерского учета и отчетности в РФ |

Устанавливают единые правовые и методические основы организации и ведения бухгалтерского учета |

Второй |

Министерство финансов РФ, Центральный банк России и другие органы исполнительной власти |

Положения по бухгалтерскому учету – система национальных стандартов (20) |

Регулируют общие принципы организации и ведения бухгалтерского учета, представления бухгалтерской отчетности, правила и порядок учета отдельных объектов бухгалтерского наблюдения |

Третий |

Министерство финансов РФ и другие органы исполнительной власти |

План счетов бухгалтерского учета финансово-хозяйственной деяте- льности организаций, инструкция по его применению, прочие мето- дические рекомендации и указания |

Определяют схему регистрации и группировки объектов наблюдения, регулируют методы оценки имущества, порядок проведения инвентаризации и т.п. |

Четвертый |

Управленческий персонал организации |

Документы, регулирующие учетную политику предприятия |

Выбор форм и методов ведения учета и отчетности исходя из специфики деятельности организации, уровня автоматизации учета, подготовки счетных работников. |

Основными рабочими документами конкретной организации являются: - документ по учетной политике предприятия; - утвержденные руководителем формы первичных учетных документов; - графики документооборота; - утвержденный руководителем план счетов бухгалтерского учета; - утвержденные руководителем формы внутренней отчетности. Формы первичных учетных документов утверждаются руководителем организации в том случае, если они разработаны в самой организации. Как правило, это документы, не содержащиеся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 30 октября 1997 г. № 71а. В графике документооборота определяется круг лиц, ответственных за оформление документов, указываются порядок, место, время прохождения документа с момента его составления до сдачи в архив. Рабочий план счетов, утверждаемый руководителем, содержит перечень применяемых организацией синтетических счетов и субсчетов. Формы внутренней отчетности, утверждаемые руководителем, разрабатываются организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции.

[3] Пользователи данных БУ. К внутренним пользователям относятся собственники организации, администрация, служащие, персонал. Представители администрации являются одними из основных пользователей бухгалтерской информации. Её состав для каждого представителя определяется в зависимости от функций, выполняемых представителем, и его уровня должности. Собственников, совладельцев и первых руководителей организации больше всего интересует прибыльность организации. Для менеджеров важны в первую очередь показатели их подразделений. Трудовой коллектив интересует устойчивость деятельности организации, возможность получения дивидендов, заработной платы. Внешними пользователями с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчётности. Предмет интереса этой группы – финансовое положение фирмы, финансовые результаты её работы. Внешними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые, финансовые органы, казначейство, профсоюзы, страховые компании, покупатели и заказчики. Финансовым органам и правительственным учреждениям учётная информация необходима для того, чтобы контролировать поступление средств в бюджеты. Банковские учреждения и страховые компании на основе финансовой информации оценивают возможность заключения договоров с организацией по расчётным операциям и страхованию. Профсоюзы заинтересованы в получении информации об экономической жизнеспособности организации в плане занятости и оплаты труда. Группа внешних пользователей без финансового интереса включает в себя органы статистики, арбитраж, аудиторские фирмы. Пользователей этой группы отчётная информация интересует с целью проверки правомерности и законности совершаемых операций (арбитраж, аудиторские фирмы) или с целью получения статистической информации (органы статистики).

Внутренние:

1. Настоящие владельцы фирмы (уровень прибыли)

2. Работники предприятия (ЗП)

Внешние:

1. Будущие владельцы (уровень прибыли)

2. Кредиторы (платежеспособность)

3. Клиенты и покупатели (цены)

4. Гос. службы (доходы и уровень % отчислений)

5. Общественность (экология ...)

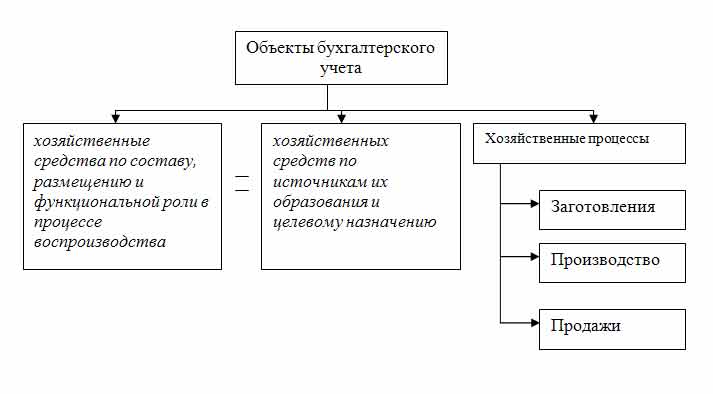

[4] Предмет о объекты БУ. Предметом бухгалтерского учета является система, отражающая совокупность имущества по составу и размещению, по источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении.

(Согласно № 129-ФЗ ) «Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.»

Объекты бухгалтерского учета – это те объекты, которые имеют денежную оценку и подлежат учету. Основными объектами бухгалтерского учета являются:

во-первых: имущество предприятия (хозяйственные средства) – это совокупность материальных и денежных средств предприятия;

во-вторых обязательства организации (источники формирования имущества)

в-третьих: хозяйственные процессы, т.е. то что, происходит с хозяйственными средствами и источниками.

Кругооборот хозяйственных процессов можно представить следующей формулой:

Д - Т …….П…….Т' - Д', где

Ст…Пт…Рс

Ст - Средства труда

Пт - предметы труда

Рс - рабочая сила

Средства труда (основные средства) – орудия производства, с помощью которых воздействуют на предметы труда.

Предметы труда (материалы) – сырье и материалы, на которые направлен труд человека с помощью орудий труда для производства материальных благ.

Все объекты бухгалтерского учета можно проклассифицировать по двум признакам:

1. по экономическому содержанию

2

.

в зависимости от целей учета

.

в зависимости от целей учета

По экономическому содержанию объекты бухгалтерского учета классифицируются следующим образом:

Бух Учет используется для наблюдения и контроля за хозяйственной деятельностью предприятия, производственной и непроизводственной сферы.

К производственной сфере относятся предприятия, которые производят материальные блага: промышленные, строительные, сельскохозяйственные. Производственные предприятия заняты продвижением материальных благ от производителей к потребителям.

Непроизводств. пр-я оказывают услуги населению. К ним относится: здравоохранение, образование и т.д.

Основная задача производственной деятельности предприятия - воспроизводство общественного продукта, которая состоит из отдельных взаимосвязанных моментов: производство, распределение, обмен и потребление. Главную роль в воспроизводстве принадлежит производству необходимых материальных благ.

БУ на предприятиях сферы мат. про-ва отражает состояние и использование средств предприятия в процессе производства. В организ. и учрежд. непроизводствю сферы БУ отражает наличие и расходование средств при выполнении их функций.

Т.о. предметом БУ явл состояние и использование средств предприятия (организ., учрежд.) в процессе воспроизводства.