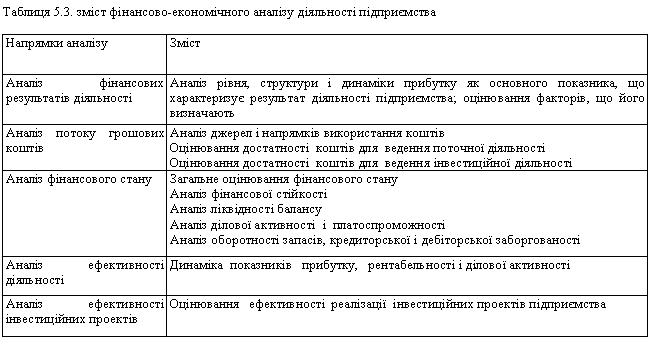

5.3. Фінансово-економічний аналіз стану підприємства

Фінансово-економічний

аналіз

зорієнтований на оцінювання фінансового

стану, фінансових результатів та

ефективності діяльності підприємства.

Він дає змогу виявити напрямки й обмеження

фінансового розвитку та реструктуризації

фінансової політики. Зміст і загальну

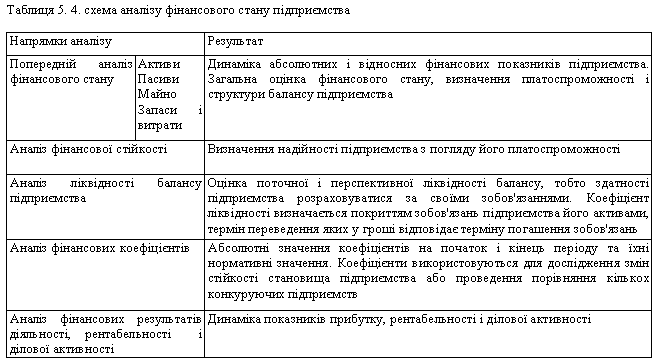

схему фінансово-економічного аналізу

наведено в табл. 5.3, 5.4.

Аналіз

фінансового стану базується на даних

фінансової звітності та бухгалтерського

обліку, на розрахунку й зіставленні

значної кількості показників і

коефіцієнтів. Фінансово-економічний

аналіз дає змогу реалізувати такі

завдання: оцінити результати й ефективність

діяльності підприємства, його поточний

фінансовий стан, скласти прогноз розвитку

фінансово-економічних показників на

найближчу перспективу; оцінити динаміку

фінансових показників за певний період

часу і фактори, що викликали відповідні

зміни; оцінити наявні фінансові обмеження

на шляху реалізації організаційних

перетворень; виявити й оцінити можливі

джерела фінансування заходів щодо

реструктуризації і можливий ефект від

їх реалізації. Набір джерел інформації

та методів, що застосовуються, і кількість

показників, що розраховуються при

проведенні фінансово-економічного

аналізу, залежать від цілей дослідження.

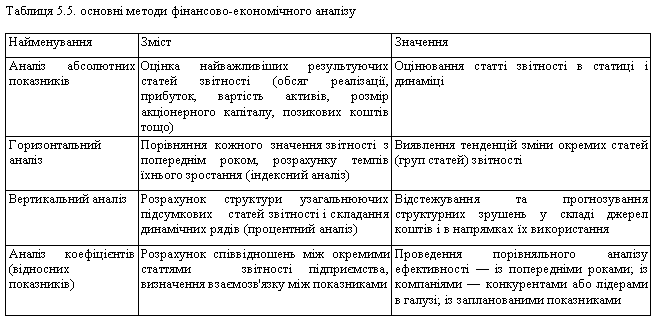

Основні методи, використовувані для

здійснення фінансово-економічного

аналізу, згруповано в табл. 5.5.

Аналіз

фінансового стану базується на даних

фінансової звітності та бухгалтерського

обліку, на розрахунку й зіставленні

значної кількості показників і

коефіцієнтів. Фінансово-економічний

аналіз дає змогу реалізувати такі

завдання: оцінити результати й ефективність

діяльності підприємства, його поточний

фінансовий стан, скласти прогноз розвитку

фінансово-економічних показників на

найближчу перспективу; оцінити динаміку

фінансових показників за певний період

часу і фактори, що викликали відповідні

зміни; оцінити наявні фінансові обмеження

на шляху реалізації організаційних

перетворень; виявити й оцінити можливі

джерела фінансування заходів щодо

реструктуризації і можливий ефект від

їх реалізації. Набір джерел інформації

та методів, що застосовуються, і кількість

показників, що розраховуються при

проведенні фінансово-економічного

аналізу, залежать від цілей дослідження.

Основні методи, використовувані для

здійснення фінансово-економічного

аналізу, згруповано в табл. 5.5.

Аналіз

абсолютних показників передбачає:

аналіз звітності, оцінку за статтями

вихідного звітного балансу на початок

і кінець періоду; оцінювання їхніх змін

в абсолютному виразі; оцінювання питомих

значень статей балансу — структурних

характеристик; оцінювання динаміки

структурних змін (питомої ваги); оцінювання

змін у відсотках до значень на початок

періоду (темп приросту статей балансу).

Горизонтальний аналіз звітності

ґрунтується на зіставленні динаміки

розвитку всіх статей балансу і звіту

про прибутки і збитки з базисним роком,

фінансові показники якого беруться за

100 %. При вертикальному аналізі звіту

про прибутки і збитки за 100% береться

виторг від реалізації. Більш глибокі

висновки можна зробити, проаналізувавши

дані звітності в процентній формі за

ряд років, оскільки це дає змогу простежити

динаміку структурних змін (темп приросту

структурних змін). Найважливішими

інструментами фінансового аналізу є

фінансові коефіцієнти, які являють

собою відношення одного бухгалтерського

або фінансового показника до іншого.

Аналіз фінансового становища підприємства

за допомогою коефіцієнтів полягає в

зіставленні показників за поточний рік

з аналогічними показниками за минулі

роки, а також у визначенні тенденцій

розвитку підприємства (прогнозні оцінки)

за кожним коефіцієнтом. Кожне підприємство

має право скласти для аналітичної роботи

власний набір (систему) коефіцієнтів,

оскільки їхня кількість не обмежена і

зростає зі збільшенням вихідної

інформації. Проте здебільшого розраховують

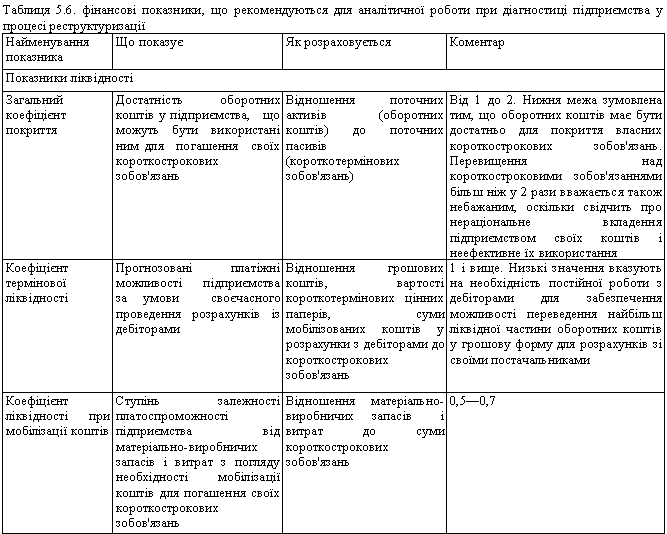

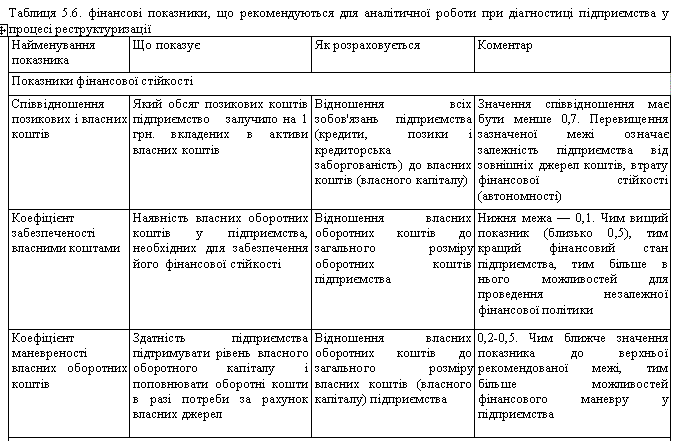

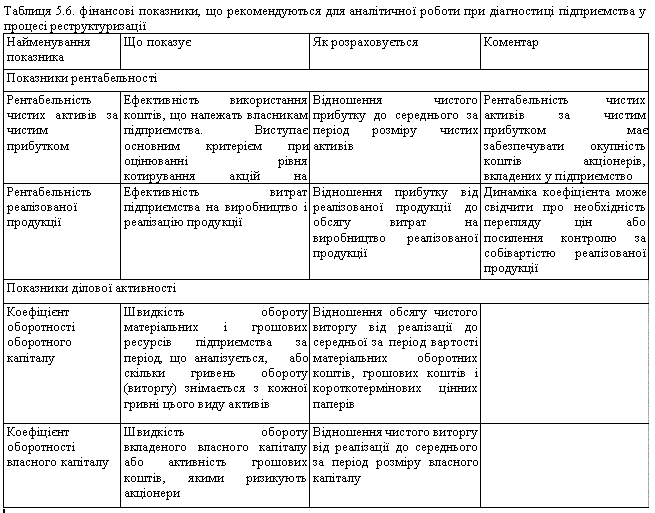

чотири групи показників: показники

ліквідності; показники фінансової

стійкості; показники ділової активності;

показники рентабельності. Методи

розрахунку основних фінансових

коефіцієнтів наведено в табл. 5.6.

Аналіз

абсолютних показників передбачає:

аналіз звітності, оцінку за статтями

вихідного звітного балансу на початок

і кінець періоду; оцінювання їхніх змін

в абсолютному виразі; оцінювання питомих

значень статей балансу — структурних

характеристик; оцінювання динаміки

структурних змін (питомої ваги); оцінювання

змін у відсотках до значень на початок

періоду (темп приросту статей балансу).

Горизонтальний аналіз звітності

ґрунтується на зіставленні динаміки

розвитку всіх статей балансу і звіту

про прибутки і збитки з базисним роком,

фінансові показники якого беруться за

100 %. При вертикальному аналізі звіту

про прибутки і збитки за 100% береться

виторг від реалізації. Більш глибокі

висновки можна зробити, проаналізувавши

дані звітності в процентній формі за

ряд років, оскільки це дає змогу простежити

динаміку структурних змін (темп приросту

структурних змін). Найважливішими

інструментами фінансового аналізу є

фінансові коефіцієнти, які являють

собою відношення одного бухгалтерського

або фінансового показника до іншого.

Аналіз фінансового становища підприємства

за допомогою коефіцієнтів полягає в

зіставленні показників за поточний рік

з аналогічними показниками за минулі

роки, а також у визначенні тенденцій

розвитку підприємства (прогнозні оцінки)

за кожним коефіцієнтом. Кожне підприємство

має право скласти для аналітичної роботи

власний набір (систему) коефіцієнтів,

оскільки їхня кількість не обмежена і

зростає зі збільшенням вихідної

інформації. Проте здебільшого розраховують

чотири групи показників: показники

ліквідності; показники фінансової

стійкості; показники ділової активності;

показники рентабельності. Методи

розрахунку основних фінансових

коефіцієнтів наведено в табл. 5.6.