6.7. Оптимальная классификация при управлении материальными запасами

Рост номенклатуры и ассортимента продукции на логистических распределительных центрах различных уровней потребовал развитие методов, связанных с оптимальной классификацией и группированием многономенклатурных запасов.

При этом управление в логистике характеризуется, как правило, большой номенклатурой управляемых объектов: широкий ассортимент товаров, большое число покупателей или поставщиков, разнообразные грузы и т.п. В процессе работы с каждым отдельным объектом, например, позиция ассортимента, предприниматель получает какую-то часть намеченного результата. При этом с точки зрения вклада в общий результат управляемые объекты не равноценны.

Все системы пополнения запасов связаны с определенным порядком контроля их физического уровня на складах, что требует затрат финансовых, трудовых и информационных ресурсов, особенно многономенклатурных запасов. Однако из общего числа наименований наибольшая стоимость запасов падает на относительно небольшое их количество. Это закономерность связана с широко распространенным явлением, получившим отражение в законе выделения ведущего звена. В социально- экономической сфере данную закономерность открыл и теоретически обосновал еще в 1897г. Швейцарский экономист и социолог В. Парето.

В специальной литературе довольно часто как синонимы используются понятия «закон Парето», «ABC-анализ», «правило 20:80». Это категории однопорядковые, но отнюдь не идентичные. Действительно, в основе идеологии ABC-анализа лежит закон Парето, но этот аналитический метод является прикладным использованием данного закона, а не иной его редакцией.

В самом общем виде закон Парето таков: в подавляющем большинстве случаев ограниченное число элементов, составляющих явление, обусловливает его возникновение. Сам Парето дал формулировку этого явления в приложении к описанию распределения доходов в обществе: «меньшая часть населения (20%) контролирует большую часть (80%) благосостояния». Так можно объяснить происхождение «правила 20:80». В применении к логистическому анализу это правило интерпретируется следующим образом:

20% промышленных компаний выпускают 80% общего объема продукции;

20% компонентов товара определяют 80% его стоимости;

за 20% рабочего времени производится 80% объема продукции;

20% позиций номенклатуры хранимых на складе запасов определяют 80% связанных с запасами затрат.

На законе Парето и «правиле 20:80» основан широко распространенный в логистическом менеджменте метод контроля и управления многономенклатурными запасами — «метод АВС-анализа».

6.7.1. Метод авс-анализа

Алгоритм анализа по методу ABC состоит в том, что вся номенклатура материальных ресурсов (в процессе снабжения и производства) и готовой продукции (в процессе сбыта) располагается в порядке убывания суммарной стоимости всех позиций на складах предприятия. При этом цену единицы ресурса умножают на его количество, потребляемое в рассматриваемом периоде, после чего производится ранжирование в порядке убывания этих величин. Затем подразделяют все позиции номенклатуры на три группы- A,B и C.

Позиции номенклатуры, отнесенные к группе A- немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы, поэтому эти позиции требуют детального планирования, постоянного учета и контроля их наличия. Для каждой позиции этой группы определяют оптимальные параметры системы управления запасами.

К группе B относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. По сравнению с позициями номенклатуры группы A они требуют меньшего внимания - производится обычный контроль текущего запаса на складе и своевременности заказа.

Группа C включает позиции номенклатуры, составляющие большую часть запасов, но на них приходится незначительная часть финансовых средств, вложенных в запасы. Как правило, по позициям этой группы не ведется текущий учет, а проверка их наличия осуществляется периодически (один раз в месяц, квартал или полугодие); расчеты оптимальных параметров системы управления запасами не выполняется.

Рекомендуемые системы регулирования для классификации представлены в табл. 6.3.

Таблица 6.3

Рекомендации по использованию систем регулирования запасами в соответствии с классификацией АВС

Группа |

Подходящая система управления запасами |

А |

Система управления с установленной периодичностью пополнения запасов до постоянного уровня. Система с фиксированным размером заказа |

В |

Система с фиксированным размером заказа. Система с фиксированным интервалом времени между заказами |

С |

Система с фиксированным интервалом времени между заказами |

Необходимо подчеркнет, что метод ABC начинает активно применяться в различных областях. Например, при анализе рационального использования рабочего времени менеджера была выявлена зависимость между удельным весом решаемых задач в конечном результате и их удельным весом в общем количестве. Данная классификация широко применяется при решении задач оптимального размещения товарных позиций на складе с учетом одно-, двух- и трехмерного расположения грузовых единиц.

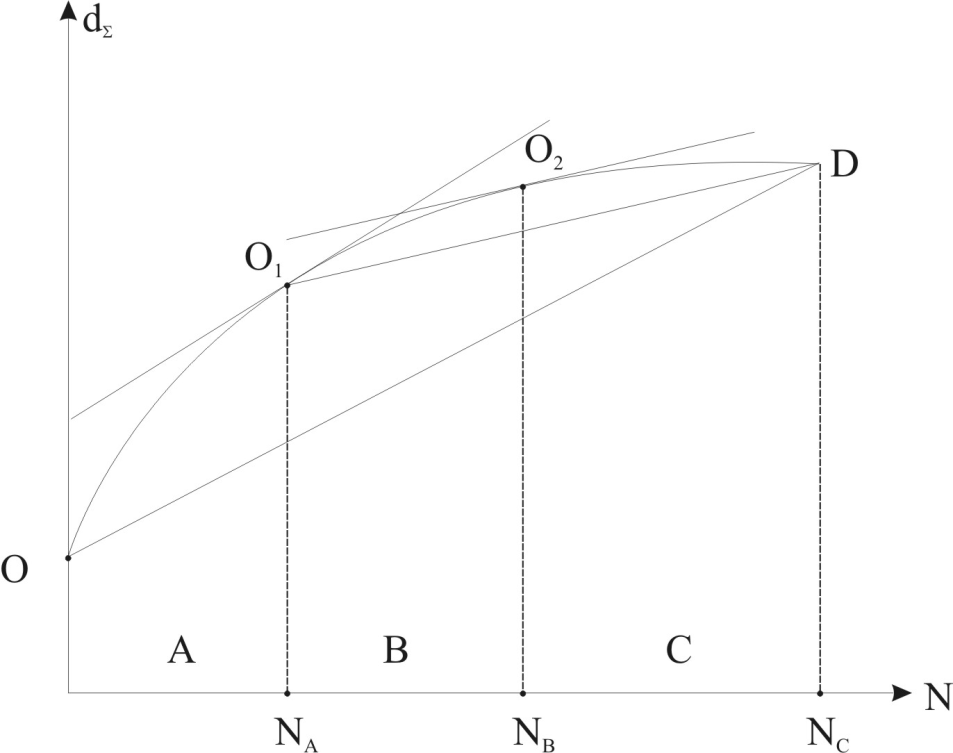

Ниже предлагается графически метод определения групп A, B и C. Особенность данного метода состоит в том, что точки A и B определяются по статистическим данным учета запасов на складе, координаты их определяются графически.

Суть

метода рассмотрим на следующем примере,

Допустим, что для всей номенклатуры

материальных запасов

известны:

известны:

стоимость

единицы i-

го материального ресурса;

стоимость

единицы i-

го материального ресурса;

количество

i-

го материального ресурса на складе в

течение рассматриваемого интервала

времени.

количество

i-

го материального ресурса на складе в

течение рассматриваемого интервала

времени.

Рассчитываются общие стоимости по каждой позиции номенклатуры запасов:

,

(64)

,

(64)

Полученные

значения

ранжируются, т. е. располагаются в порядке

в убывающей последовательности:

ранжируются, т. е. располагаются в порядке

в убывающей последовательности:

.

.

Затем

производится присвоение новых индексов:

.

В результате этой процедуры получим

упорядоченный ряд:

.

В результате этой процедуры получим

упорядоченный ряд:

.

.

Для удобства расчетов вводятся относительные величины рассматриваемых показателей:

,

(64)

,

(64)

Величины

суммируются нарастающим итогом, то

есть:

суммируются нарастающим итогом, то

есть:

;

;

;,

(65)

;,

(65)

…………………

.

.

На

основании полученных данных строят

график. При этом в масштабе по оси абсцисс

откладывают номера позиций, а по оси

ординат соответствующие им нарастающие

итоги

.

В результате на плоскости получают N

точек. Полученные точки с координатами

.

В результате на плоскости получают N

точек. Полученные точки с координатами

соединяют

плавной кривой

соединяют

плавной кривой

(рис.6.8).

(рис.6.8).

Рис. 6.8. Графическая интерпретация результатов АВС – анализа

Далее

по кривой

проводится хорда. Для того чтобы выделить

позиций номенклатуры группы A,

по кривой

проводят касательную параллельно к

хорде. Абсцисса точки касания

проводится хорда. Для того чтобы выделить

позиций номенклатуры группы A,

по кривой

проводят касательную параллельно к

хорде. Абсцисса точки касания

,

округленная до ближайшего целого

значения отделяет позиции группы A

от остальных. Далее начало координат

переносят к точке касания

,

округленная до ближайшего целого

значения отделяет позиции группы A

от остальных. Далее начало координат

переносят к точке касания

,

и по кривой

,

и по кривой

проводят хорду.

проводят хорду.

Для

того чтобы выделить позиций номенклатуры

группы В, по кривой

проводят

касательную параллельно к хорде

.

Абсцисса точки касания

,

округленная до ближайшего целого

значения отделяет позиции группы B

от оставшихся номенклатурных позиции.

Остальные позиции номенклатуры будут

относиться к группе C.

,

округленная до ближайшего целого

значения отделяет позиции группы B

от оставшихся номенклатурных позиции.

Остальные позиции номенклатуры будут

относиться к группе C.

Правило ABC предусматривает классификацию по приоритетности на три категории, однако при необходимости возможна и более дробная градация.

Необходимо различать стоимостный и физический объем продаж. Стоимость объема продаж — сочетание цены единицы продукции и количества реализованных изделий.

Одного из этих параметров может оказаться недостаточно для отнесения продукции к определенной категории. Возможные варианты сочетания указанных параметров при отнесении продуктовых позиций к различным классификационным группам приведены в табл. 6.4.

Классификация номенклатурных позиций по методу АВС-анализа может выполняться по различным показателям. Кроме того, универсальный характер ABC-анализа позволяет применять его и к другим объектам в логистическом менеджменте. Например, он может быть использован при классификации поставщиков товарно-материальных ресурсов, а также фирм—покупателей готовой продукции для производственно-коммерческих структур и товаров (в оптовой торговле).

Таблица 6. 4

Варианты отнесения материальных ресурсов к различным классификационным категориям

Классификационная категория |

Цена единицы продукции, руб. |

Годовое количество продаж, шт. |

Годовой объем продаж, тыс. руб. |

А |

Высокая |

Высокое |

Высокий |

Средняя |

Высокое |

Высокий |

|

Низкая |

Очень высокое |

Высокий |

|

В |

Высокая |

Низкое |

Средний |

Средняя |

Среднее |

Средний |

|

Низкая |

Высокое |

Средний |

|

С |

Средняя |

Низкое |

Низкий |

Низкая |

Среднее |

Низкий |