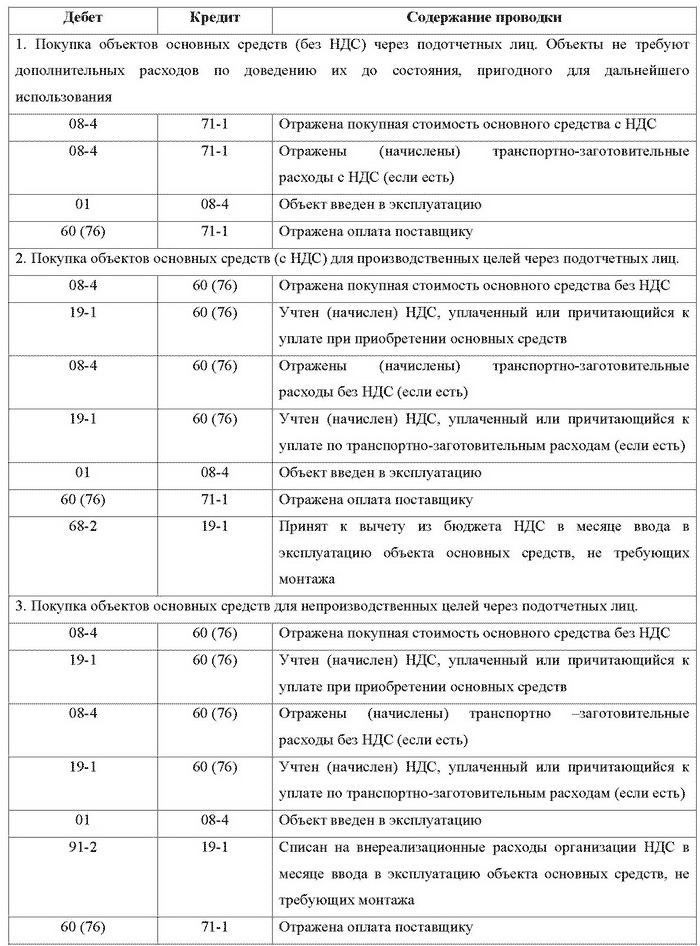

Журнал регистрации хозяйственных операций по учету ос

Учет амортизации основных средств

Основные средства, в отличие от оборотных средств, находятся в замедленном кругообороте длительное время, участвуя производственной, коммерческой или иной деятельности организации. В процессе кругооборота основные средства, сохраняя свою первоначальную вещественную форму, постепенно изнашиваются, частями перенося свою стоимость на издержки производства и обращения. Износ представляет собой постепенное снашивание основных средств и перенесение их стоимости на вырабатываемую готовую продукцию (работы, услуги).

К моменту выбытия основные средства обладают иной потребительской стоимостью. Причиной изменения потребительской стоимости основных средств служит материальный (физический) и моральный износ, который с особой силой действует на активную часть основных средств– автомашины, оборудование и т.д.

Износ основных средств не является объектом бухгалтерского учета, но служит для определения степени изношенности.

Объектом бухгалтерского учета является амортизация, представляющая собой денежное выражение износа основных средств.

Амортизация начисляется на все действующие и недействующие основные средства организаций независимо от формы собственности и виды деятельности.

Начисление амортизации производится только в течение срока полезного использования, причем срок полезного использования объектов основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету, если он не установлен в централизованном порядке или отсутствует в технических условиях. Т.е. до полного погашения стоимости этого объекта, либо списания этого объекта (продажа, ликвидация и пр.) с баланса, либо в связи с прекращением права собственности или вещного права.

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания при выбытии.

Амортизация начисляется ежемесячно и включается в отчетный период независимо от результатов деятельности организации в этом отчетном периоде.

Способы начисления амортизации:

1. Метод равномерного начисления (линейный) предполагает, что функциональная полезность актива зависит от времени его использования и не меняется на протяжении срока полезной службы, т.е. начисляется постоянная сумма амортизации на протяжении всего срока полезной службы актива.

При этом способе ежемесячные амортизационные отчисления производятся в одинаковых размерах в течение всего срока полезного использования объектов основных средств.

Пример. Приобретен объект стоимостью 120 тыс.руб. со сроком полезного использования 4 года. Годовая норма амортизационных отчислений составляет 25% (100 : 4). Годовая сумма амортизационных отчислений – 30 тыс. руб. (120т.р.* 25 : 100), сумма амортизации за отчетный месяц – 2,5 тыс. руб. (30 т.р.: 12).

2. Метод уменьшаемого остатка исходит из того, что полезность и производительность объектов основных средств в начальные периоды использования значительно выше, чем в последующие, поэтому предусматривает начисление наибольших сумм амортизации в начальных периодах использования объекта и постепенное уменьшение суммы амортизации на протяжении срока его полезной службы.

Пример. Приобретен объект основных средств, первоначальная стоимость которого 300 тыс.руб. Срок полезного использования объекта составляет 5 лет, годовая норма амортизационных отчислений – 20% (100: 5), годовая сумма амортизационных отчислений – 60 тыс.руб.

В первый год эксплуатации сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта к бухгалтерскому учету, и составляет 60 тыс.руб., во второй год амортизация начисляется в размере 20% от остаточной стоимости (первоначальная стоимость объектом за вычетом суммы начисленной амортизации) и составляет 48 тыс.руб. ((300 – 60)* 20 : 100); в третий год эксплуатации амортизация начисляется в размере 20% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составляет 38,4 тыс.руб. (( 240-48)* 20: 100) и т.д.

Необходимо отметить, что при использовании вышеуказанного способа субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум, который предусматривается статьей 10 ФЗ РФ от 14.06.1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» . В соответствии с Федеральным законом РФ от 29.09.1998г. № 164-ФЗ «О лизинге» по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент равный трем, в соответствии с условиями договора финансовой аренды.

3. Способ амортизации по сумме чисел лет срока полезного использования. Этот способ также относится к ускоренным и позволяет производить амортизационные отчисления в первые годы эксплуатации в значительно больших размерах, чем в последующие. Указанный способ используется для объектов основных средств, стоимость которых уменьшается в зависимости от срока полезного использования; быстро наступает моральный износ; расходы на восстановление объекта увеличиваются с увеличением срока службы. Этот способ целесообразно применять при начислении амортизации по вычислительной технике, средствам связи; машинам и оборудованию малых и недавно образованных организаций, у которых нагрузка на объекты основных средств приходится на первые годы работы.

При способе списания стоимости по сумме числа лет срока использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Пример. Приобретен объект основных средств стоимостью 350 тыс. руб., со сроком полезного использования 6 лет. Сумма чисел лет срока службы составляет 21 год (1+2+3+4+5+6). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 6/21 или 28,05%, что составит примерно 98,18 тыс. руб.; во второй год – 5/21 или 23,8% (83,3 тыс. руб.); в третий год – 4/21 или 19,09% (66,82 тыс. руб.) и т.д.

4. Способ начисления амортизации в зависимости от объема выпуска продукции или работ (пропорционально объему продукции). При этом ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования на показатель фактически выполненного объема продукции или работ за данный отчетный период.

Пример. Стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400 000 км. В отчетном периоде пробег автомобиля составил 8000 км., сумма амортизации за этот период составит 1 300 рублей (8000 км. х (65 000 рублей : 400000 км.)). Сумма амортизации за весь срок полезного использования объекта основных средств 65 000 рублей (400000 км. х 65 000 рублей : 400000 км).

Метод начисления амортизации выбирается на основе предполагаемой схемы получения экономических выгод, если только эта предполагаемая схема получения экономических выгод от использования актива не меняется.

Бухгалтерский учет амортизации основных средств осуществляется на счете 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации основных средств, принадлежащих предприятию на правах собственности и сданного в лизинг. По своему отношению к балансу этот счет является пассивным, но в бухгалтерском балансе – нетто не находит своего отражения, так как основные средства в балансе показываются в остаточной стоимости. По кредиту счета учитываются остаток и начисленная сумма амортизации, а по дебету – списание амортизации.

Счет 02 субсчетов не имеет. Однако к этому счету могут быть открыты субсчета, предусмотренные в ранее действующем Плане счетов бухгалтерского учета: 1 – Амортизация собственных основных средств, 2 – Амортизация имущества, сданного в лизинг.

Амортизация основных средств представляет собой одну из статей затрат, поэтому при ее начислении дебетуют счета издержек производства и обращения и кредитуют счет 02.

Организация–арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, бухгалтерской записью:

Дебет – сч.91 «Прочие доходы и расходы», с/сч.2 «Прочие расходы»

Кредит – сч.02.

Во всех случаях выбытия основных средств (продажа, списание при ликвидации, разборка, безвозмездная передача, недостача и т.д.) списывается амортизация, сумма которой определяется расчетным путем за весь период эксплуатации и не должна быть выше первоначальной (восстановительной) стоимости списываемого объекта. При этом составляется бухгалтерская запись:

Дебет – сч.02

Кредит – сч.01 «Основные средства», с/сч. «Выбытие основных средств».

Аналитический учет по счету 02 следует вести по видам и отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.