Экономические последствия для стран, принимающих рабочую силу

Повышается конкурентоспособность производимых товаров вследствие уменьшения издержек производства (более дешевая рабочая сила);

Иностранные рабочие, обеспечивая дополнительный спрос на товары, стимулируют рост объемов производства;

Экономия затрат на образование и профессиональную подготовку рабочих;

Иностранные рабочие не обеспечиваются пенсиями и не учитываются при реализации социальных программ.

27) В период перехода ведущих стран к крупному машинному производству Адам Смит поставил вопрос о рациональной международной торговле. В литературе его подход получил название принципа абсолютных преимуществ.

Принцип абсолютного преимущества

- |

Страна A |

Страна B |

Товар S Товар T |

3 ч 6 ч |

12 ч 4 ч |

Из таблицы видно, что в стране А на производство единицы товара затрачивается значительно меньше времени, чем в стране В, что означает абсолютное преимущество страны А в производстве товара S. Если страна А сократит производство товара Т и увеличит производство товара S, а страна В, наоборот, сократит производство товара S и увеличит производство товара Т, то будут иметь место международное разделение труда и международная торговля на основе принципа абсолютного преимущества. Если в стране А производство товара Т сократится на 1 шт., то это позволит сэкономить 6 ч, которые можно использовать для производства дополнительных 2 шт. товара S. Подобная ситуация произойдет и в стране В. В целом, мировое производство товара S увеличится на 1 шт., а товара T - на 2 шт., причем без использования дополнительных ресурсов, а только благодаря международному разделению труда.

А. Смит не рассматривал ситуацию, когда какая-либо страна имеет абсолютное преимущество по всем товарам. Это сделал Давид Рикардо, который в своей работе "Начала политической экономии и налогового обложения" (1819) сформулировал более общий принцип взаимовыгодной торговли и международной специализации. Рикардо, отметив специфику международных экономических отношений, создал модель, в которой показал, что несоблюдение принципа А. Смита не является препятствием для взаимовыгодной торговли. Д. Рикардо открыл закон сравнительного преимущества: страна должна специализироваться на экспорте товаров, в производстве которых она имеет наибольшее абсолютное преимущество (если она имеет абсолютное преимущество по обоим товарам) или наименьшее абсолютное не преимущество (если она не имеет абсолютного преимущества ни по одному из товаров). Исходные условия для этого примера представлены в следующей таблице:

Табл. № 2

Принцип сравнительного преимущества

- |

Англия |

Португалия |

n сукно m вина |

100 рабочих/год 120 рабочих/год |

90 рабочих/год 80 рабочих/год |

Отсюда видно, что Англии выгодно покупать у Португалии вино за счет продажи ей сукна. Согласно модели Д. Рикардо, Португалия обладает абсолютным преимуществом перед Англией в производстве обоих товаров, однако Португалия имеет сравнительное преимущество в производстве вина, так как для его производства потребуется 67% (80/120х100) издержек Англии, а для производства сукна - 90% (90/100х100). Следовательно, для Португалии более выгодно производить и экспортировать вино, а для Англии - сукно. Неэквивалентный обмен труда 100 английских рабочих на труд 80 португальских рабочих, по мнению Д. Рикардо, обусловлен трудностями перемещения факторов производства между странами.

28) Теория Хекшера-Олина (модель, теория соотношения факторов производства) — в экономике утверждение, в соответствии с которым страна экспортирует товар, для производства которого интенсивно используется её относительно избыточный фактор производства, и импортирует товары, для производства которых она испытывает относительный недостаток факторов производства.

Условия существования:

во-первых, у стран-участниц международного обмена складывается тенденция к вывозу тех товаров и услуг, для изготовления которых используются преимущественно факторы производства, имеющиеся в избытке, и, наоборот, ввозить ту продукцию, по которой имеется дефицит каких-либо факторов;

во-вторых, развитие международной торговли приводит к выравниванию «факторных» цен, то есть дохода, получаемого владельцем данного фактора;

в-третьих, существует возможность при достаточной международной мобильности факторов производства замены экспорта товаров перемещением самих факторов между странами.

Парадокс Леонтьева (англ. Leontief's paradox) — наблюдение, опровергнувшее теорию Хекшера-Олина при анализе внешней торговли США за 1947 год. Разрешение парадокса Леонтьева состоит в том, что корректное исследование требует не двухфакторной, а многофакторной модели внешней торговли.

Леонтьев предположил, что доля капиталоёмких товаров в экспорте будет расти, а трудоёмких сокращаться. В действительности же при анализе торгового баланса США, доля трудоёмких товаров не сокращалась. В этом и состояла суть парадокса.

Разрешение парадокса Леонтьева состоит в том, что трудоёмкость товаров, импортируемых США, довольно велика, но цена труда в стоимости товара значительно ниже, чем в экспортных поставках США. Капиталоёмкость труда в США значительная, вместе с высокой производительностью труда это приводит к существенному влиянию цены труда в экспортных поставках. Нужно добавить, что доля трудоёмких поставок в экспорте США с 1947 года растёт опережающими темпами, подтверждая парадокс Леонтьева. Связано это с ростом доли услуг, цены труда и структуры экономики США (по данным Министерства труда США, на февраль 2007 года в промышленном секторе занято 22,475 млн человек из 137,410 млн занятых в несельскохозяйственном секторе). Это приводит к росту трудоёмкости всей американской экономики, не исключая и экспорта.

Большая часть импорта США потребительская, об этом говорит и высокий дефицит (более 130 млрд долларов в 2006) в торговле с Китаем и странами Азиатско-Тихоокеанского региона (АТР). Общий импорт в США составил в 2006 году 2831 млрд долларов, при этом более 2,5 триллионов приходится на товарно-сырьевой импорт. Цены товарного импорта в среднем (за исключением сырья) увеличиваются медленнее роста внутренних цен США (в феврале 2007 года внутренние цены выросли на 0,4 %, цены не сырьевого импорта снизились на 0,1 %), что обусловлено высоким потенциалом трудовых рынков стран поставщиков. Такая ситуация приводит к росту капиталоёмкости Американской промышленности и снижению инфляции. До 1971 года (года отмены привязки доллара к золоту) масштабный импорт в США был связан с оттоком золота из резервов ФРС (страны-импортёры меняли доллары на золото), это приводило к росту инфляции и тормозило развитие экономики из-за высокой стоимости кредита, и за счёт необходимости производства многих товаров на территории США с высокой занятостью местной рабочей силы и низкой капиталоёмкостью продукции. Ямайская валютная система — с 1976 года, нетоварных денег (ничем не обеспеченных, гарантированных лишь законом) позволила США, комфортно наращивать дефицит торгового баланса (с 1975 года нарастающее дефицитный — с 9 миллиардов в 1976 году до 835 миллиардов долларов в 2006 году) без инфляции и с высоким ростом благосостояния населения (за счёт низкой стоимости потребительских товаров к цене труда в США).

29) Теория жизненного цикла продукта

В середине 1960-х годов американский экономист Р. Верной выдвинул теорию жизненного цикла продукта, в которой попытался объяснить развитие мировой торговли готовыми изделиями на основе этапов их жизни, т.е. периода времени, в течение которого продукт обладает жизнеспособностью на рынке и обеспечивает достижение целей продавца.

Цикл жизни продукта охватывает четыре этапа — внедрение, рост, зрелость и упадок.

На первом этапе происходит разработка новой продукции в ответ, как правило, на возникшую потребность внутри страны. Поэтому на данном этапе производство нового продукта носит мелкосерийный характер, требует высокой квалификации рабочих и концентрируется в стране нововведения (обычно это промышленно развитая страна), а производитель занимает почти монопольное положение, и лишь небольшая часть продукта поступает на внешний рынок.

На этапе роста спрос на продукт растет, его производство расширяется и постепенно распространяется на другие развитые страны. Продукт становится более стандартизованным, увеличивается конкуренция между производителями и расширяется его экспорт.

На этапе зрелости преобладает крупносерийное производство, в конкурентной борьбе доминирующим становится ценовой фактор, и но мере расширения рынков и распространения технологий страна нововведения уже не обладает конкурентными преимуществами. Начинается перемещение производства в развивающиеся страны, где дешевая рабочая сила может быть эффективно использована в стандартизованных производственных процессах.

По мере того как жизненный цикл продукта переходит в этап упадка, спрос, особенно в развитых странах, сокращается, производство и рынки сбыта концентрируются преимущественно в развивающихся странах, а страна нововведения становится чистым импортером.

Теория эффекта масштаба

В начале 1980-х годов П. Кругман, К. Ланкастер и некоторые другие экономисты предложили альтернативное классическому объяснение международной торговли, основанное на так называемом эффекте масштаба. Суть этого хорошо известного из микроэкономической теории эффекта заключается в том, что при определенной технологии и организации производства долговременные средние издержки сокращаются по мерс увеличения объема выпускаемой продукции, т.е. возникает экономия, обусловленная массовым производством.

С точки зрения авторов этой теории, многие страны (в частности, промышленно развитые) обеспечены основными факторами производства в сходных пропорциях, и в этих условиях им будет выгодно торговать между собой при специализации в тех отраслях, которые характеризуются наличием эффекта массового производства. В этом случае специализация позволяет расширить объемы производства и производить продукте меньшими затратами, а следовательно, по более низкой цене. Для того чтобы этот эффект массового производства смог быть реализован, необходим достаточно емкий рынок. Международная торговля играет в этом решающую роль, поскольку позволяет расширить рынки сбыта. Другими словами, международная торговля позволяет сформировать единый интегрированный рынок, который больше, чем рынок любой отдельно взятой страны, и таким образом делает возможным предложить потребителям больше продукции и по более низким ценам.

Теория конкурентных преимуществ

В 1991 г. американский экономист М. Портер опубликовал книгу «Конкурентные преимущества стран» (в русском переводе она вышла под названием «Международная конкуренция»), в которой предложил новый подход к анализу развития международной торговли.

Вполне очевиден тот факт, что в современных условиях значительная часть мировых товарных потоков связана не с естественными, а с приобретенными преимуществами, целенаправленно формируемыми в ходе конкурентной борьбы. Исходя из того что на мировом рынке конкурируют фирмы, а не страны, М. Портер показывает, как фирма создает и удерживает конкурентное преимущество и какова роль правительства в этом процессе.

Конкурентные преимущества, позволяющие фирме добиваться успеха на мировом рынке, зависят, с одной стороны, от правильно выбранной конкурентной стратегии, а с другой — от соотношения факторов (детерминантов) этих конкурентных преимуществ.

Выбор фирмой конкурентной стратегии обусловлен двумя главными факторами: структурой отрасли, в которой действует данная фирма, и той позицией, которую занимает фирма в своей отрасли. Рыночная структура отрасли, т.е. характер конкурентной борьбы в ней, определяется количеством конкурирующих фирм и возможностью появления новых конкурентов, наличием товаров- субститутов, конкурентными позициями поставщиков сырья и оборудования и потребителей конечной продукции данной отрасли. Все это влияет на степень монополизации в отрасли (несовершенство конкуренции), а значит, и на прибыльность (конкурентоспособность) фирмы.

Позиция, которую фирма занимает в отрасли, определяется тем, за счет чего фирма обеспечивает свою прибыльность (конкурентное преимущество). Прочность позиций в конкурентной борьбе обеспечивается либо более низким, чем у конкурентов, уровнем издержек, либо дифференциацией производимого продукта (повышением качества, созданием продукции с новыми потребительскими свойствами, расширением возможностей послепродажного обслуживания и т.д.).

Для успеха на мировом рынке необходимо оптимальное сочетание правильно выбранной конкурентной стратегии фирмы с конкурентными преимуществами страны. М. Портер выделяет четыре детерминанта конкурентного преимущества страны. Во-первых, обеспеченность факторами производства, причем в современных условиях главную роль играют так называемые развитые специализированные факторы (научно-технические знания, высококвалифицированная рабочая сила, инфраструктура и т.д.), целенаправленно создаваемые страной. Во-вторых, параметры внутреннего спроса на продукцию данной отрасли, который, в зависимости от своего объема и структуры, позволяет использовать эффект масштаба, стимулирует нововведения и повышение качества продукции, подталкивает фирмы к выходу на внешний рынок. В-третьих, наличие в стране конкурентоспособных отраслей-поставщиков (что обеспечивает быстрый доступ к требуемым ресурсам) и родственных отраслей, производящих взаимодополняющую продукцию (что дает возможность взаимодействовать в сфере технологий, маркетинга, сервиса, обмениваться информацией и т.д.)- Так формируются, по выражению М. Портера, кластеры национальных конкурентоспособных отраслей. Наконец, в-четвертых, конкурентоспособность отрасли зависит от национальных особенностей стратегии, структуры и соперничества фирм, т.е. оттого, каковы условия в стране, определяющие особенности создания и управления фирмами, и каков характер конкуренции на внутреннем рынке.

М. Портер подчеркивает, что страны имеют наибольшие шансы на успех в тех отраслях или их сегментах, где все четыре детерминанта конкурентного преимущества (так называемый национальный ромб) носят наиболее благоприятный характер. Причем национальный ромб — это система, компоненты которой взаимно усиливаются, и каждый детерминант влияет на все остальные. Важную роль в этом процессе играет государство, которое, проводя целенаправленную экономическую политику, воздействует на параметры факторов производства и внутреннего спроса, на условия развития отраслей-поставщиков и родственных отраслей, на структуру фирм и характер конкурентной борьбы на внутреннем рынке.

Таким образом, согласно теории Портера, конкуренция, в том числе и на мировом рынке, — это динамичный, развивающийся процесс, в основе которого лежат инновации и постоянные обновления технологии. Поэтому для объяснения конкурентных преимуществ на мировом рынке необходимо «выяснить, как фирмы и страны улучшают качество факторов, повышают эффективность их применения и создают новые».

30) Тарифное регулирование осуществляется с помощью классического инструмента внешнеторговой политики — таможенных пошлин и таможенных тарифов.

Таможенные пошлины - это государственные денежные сборы, взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимого через границу страны.

Таможенные пошлины, которые выполняют функцию налога, могут быть импортными, экспортными и транзитными. Их ставки устанавливаются на национальном уровне.

Таможенный тариф - это систематизированные списки товаров, облагаемых таможенными пошлинами, с указанием величины их ставок.

Таможенные тарифы строятся на основе товарных классификаторов, которые группируют товары в зависимости от отрасли и степени обработки, причем каждому товару присваивается многозначный цифровой код в соответствии со стандартом международной торговой классификации ООН. Таможенный тариф имеет следующий вид: код товара, название товара, ставка таможенной пошлины.

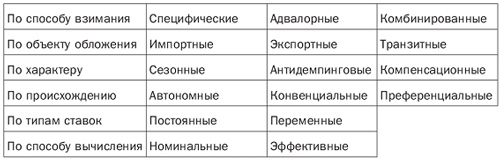

Таможенные тарифы могут быть простые, одноколонные, и сложные, многоколонные. Одноколонный тариф - такой, при котором для однотипных товаров применяется одна ставка пошлины независимо от страны происхождения товара. Такой подход не позволяет государству регулировать товаропотоки из разных стран. Одноколонный таможенный тариф используется в наименее развитых странах. Многоколонный тариф - это тариф, при котором определены несколько ставок пошлин на каждую тарифную позицию в зависимости от страны происхождения товара. Чаще всего используется трехколонный тариф, предусматривающий максимальную, базовую и преференциальную (льготную или нулевую) ставки пошлины.

Таможенный тариф в узком смысле представляет собой перечень товаров, облагаемых таможенными пошлинами, применяемыми данной страной к импортируемым товарам, который систематизирован в соответствии с товарной номенклатурой внешнеэкономической деятельности. Однако в экономической литературе понятие таможенного тарифа часто используется в широком смысле — и как особый инструмент внешнеторговой политики, и как конкретная ставка таможенной пошлины. В дальнейшем изложении понятия «таможенная пошлина» и «таможенный тариф» будут использоваться как синонимы.

Существуют два основных

вида таможенных пошлин: специфические

и адвалорные. Специфические

таможенные пошлиныопределяются в

виде фиксированной суммы с единицы

измерения (веса, площади, объема и т.д.).

Внутренняя цена импортного товара (![]() )

после обложения специфическим тарифом

будет равна:

)

после обложения специфическим тарифом

будет равна:

![]()

Pim - цена, по которой товар импортируется (таможенная стоимость товара);

Ts - ставка специфического тарифа.

Адвалорная таможенная пошита устанавливается в виде процента от таможенной стоимости товара. При применении адвалорного тарифа внутренняя цена импортного товара составит

![]()

31 – 32, 34) Тамо́женная по́шлина — обязательный платеж в федеральный бюджет, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Таможенного союза и в иных случаях, определенных в соответствии с международными договорами государств - членов Таможенного союза и (или) законодательством Российской ФедерацииТаможенная граница[1][2][3]. Функция взимания таможенных пошлин в Российской Федерации возложена на государственный орган, уполномоченный в области таможенного дела —Федеральную таможенную службу. Ставки таможенных пошлин определяются в соответствии с Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О едином таможенно-тарифном регулировании" Российской Федерации и зависят от вида товара (по классификации ЕТН ВЭД),страны происхождения, а также условий, определяющих применение специальных видов пошлин[4]. С 1 июля 2010 года вступил в силу новый закон «О Таможенном тарифе» таможенного союза трёх государств: России, Белоруссии и Казахстана.

Классификация таможенных пошлин

В зависимости от направления облагаемых товаров выделяют:

Импортные (ввозные) пошлины — наиболее распространённый как в мировой практике, так и в России вид пошлин;

Экспортные (вывозные) пошлины — встречается значительно реже импортных, в России применяется в отношении сырьевых товаров (например, нефти), ВТО призывает к полной отмене таких пошлин;

Транзитные пошлины — в настоящее время в РФ установлены нулевые транзитные пошлины, в мире также почти не используются.

В России действует дифференцированный таможенный тариф, при котором ставки ввозных пошлин зависят от страны происхождения товара. При этом они делятся на:

Базовые ставки, которые применяются к товарам, происходящим из стран, торгово-политические отношения которых с Россией предусматривают режим наибольшего благоприятствования (почти все страны, поддерживающие внешнюю торговлю с Россией) и составляют 100 % от указанных в Таможенном тарифе;

Максимальные ставки, которые применяются к государствам, торгово-политические отношения с которыми не предусматривают режима наибольшего благоприятствования (составляют 200 % от указанных в Таможенном тарифе);

Преференциальные ставки применяются по отношению к товарам, происходящим из стран, отнесённых к категории развивающихся. В настоящее время они составляют 75 % от базовых.

В отношении товаров, страна происхождения которых не установлена, применяются ставки ввозных таможенных пошлин, применяемые к товарам, происходящим из стран, торгово-политические отношения с которыми предусматривают режим наиболее благоприятствуемой нации, за исключением случаев, когда таможенным органом обнаружены признаки того, что страной происхождения товаров является страна, торгово-политические отношения с которой не предусматривают режим наиболее благоприятствуемой нации, либо предоставляется обеспечение уплаты таможенных пошлин по указанным ставкам.

В зависимости от способа исчисления ставок таможенные пошлины подразделяют на[4]:

Адвалорные (от лат. ad valorem — от стоимости) — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам, например, 5 % от таможенной стоимости. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации.

Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объёма, штуки и др.) товара. Применяются, как правило, к готовым изделиям, в России устанавливаются в евро, например, 0,3 евро за килограмм;

Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм. Например, 10 % от таможенной стоимости, но не менее 0,5 евро за килограмм.

Особые виды таможенных пошлин:

Специальные — могут использоваться в качестве защитной меры от ввоза в Россию товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов, ущемляющие интересы России; как способ пресечения недобросовестной конкуренции;

Антидемпинговые — предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортёра, чем страны-импортёра;

Компенсационные — вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров;

Сезонные — могут устанавливаться для товаров, объёмы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция).

33, 35) Нетарифные методы регулирования внешнеэкономической деятельности — совокупность методов государственного регулирования внешнеэкономической деятельности, имеющих целью воздействие на процессы в сфере внешнеэкономической деятельности, но не относящихся к таможенно-тарифным методам государственного регулирования.

Классификация нетарифных методов

Нетарифные меры государственного регулирования внешнеэкономической деятельности отличаются большим разнообразием. По данным П. Х. Линдерта[1] насчитывается более 50 различных способов нетарифного регулирования. В соответствии с классификацией ЕЭК ООН всё многообразие нетарифных методов государственного регулирования внешнеэкономической деятельности можно разделить на три группы:[2]

Меры прямого ограничения

К мерам прямого ограничения относятся лицензирование и квотирование.

Лицензирование

Лицензирование как мера государственного регулирования внешнеторговой деятельности применяется в России (СССР) с 1989 г. Лицензирование предполагает, что на экспорт и/или импорт отдельных товаров необходимо получать у соответствующего государственного органа специальное разрешение (лицензию).

Лицензирование в сфере внешней торговли товарами устанавливается в следующих случаях:

Введение временных количественных ограничений экспорта или импорта отдельных видов товаров;

Реализация разрешительного порядка экспорта и (или) импорта отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений;

Предоставление исключительного права на экспорт и (или) импорт отдельных видов товаров (например, вооружения, военной техники);

Выполнение Российской Федерацией международных обязательств.

Квотирование

Другим инструментом прямого количественного ограничения является квотирование (контингентирование).

Квота — это ограничение в стоимостном или физическом выражении, вводимое на импорт или экспорт конкретных товаров на определенный период времени (например, год, полугодие,квартал и другие периоды).

В эту категорию входят глобальные квоты, квоты, действующие в отношении отдельных стран, сезонные и так называемые «добровольные» ограничения экспорта (англ. voluntary export restrictions). Добровольные ограничения экспорта означает обязательство одного из государств-партнеров, или взаимное обязательство, ограничить торговлю путем введения квот на экспорт товаров. Специфика этого вида торговых ограничений состоит в том, что торговый барьер, защищающий страну импортера, вводится на границе экспортирующей, а не импортирующей страны.

Специальные защитные меры

В качестве отдельной группы мер можно рассматривать специальные защитные, антидемпинговые и компенсационные меры при импорте товаров. Применение таких мер предусмотрено федеральными законами «Об основах государственного регулирования внешнеторговой деятельности» и «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товара». К ним относятся:

Импортные квоты

Специальные пошлины

Антидемпинговые пошлины

Установление барьера по минимальным ценам на рынке страны-импортера

Компенсационные пошлины

Специальные защитные меры с точки зрения изложенной выше классификации представляют комбинацию таможенно-тарифных мер и мер прямого ограничения

Административные и таможенные формальности

Среди мер нетарифного регулирования ВЭД можно выделить категорию мер, связанных с выполнением таможенных или административных формальностей.

Импортные налоги и сборы

К ним относятся:

Импортные налоги (не следует их смешивать с импортными пошлинами):

пограничный налог, которым облагаются товары за факт пересечения границы;

сборы, связанные с оформлением документов на таможне, таможенным досмотром товара, проверкой его качества;

другие сборы (портовые, статистические, фитосанитарные и т. п.).

Особой разновидностью импортного налога являются скользящие импортные сборы, широко применяемые в ЕС в качестве протекционистской меры в аграрном секторе. По характеру своего действия скользящие импортные сборы близки к таможенным пошлинам, но в отличие от них постоянно меняют свой уровень в зависимости от соотношения внутренних и мировых цен на сельскохозяйственную продукцию.

Импортные депозиты представляют собой денежный залог, под оплату таможенных пошлин который импортер должен внести в местной или иностранной валюте вуполномоченный банк, перед закупкой иностранного товара. Сумма импортного депозита устанавливается в виде определенного соотношения к стоимости импортируемого товара.

Сертификация

Одной из разновидностей административных и таможенных формальностей является сертификация ввозимых товаров и услуг. Ввозимые на территорию Российской Федерации товары должны соответствовать техническим, фармакологическим, санитарным, ветеринарным и экологическим стандартам и требованиям, установленным в РФ . Запрещается ввоз товаров, которые не соответствуют указанным выше стандартам и требованиям, не имеют сертификата, маркировка или знака соответствия в предусмотренных законодательством случаях, запрещены к использованию как опасные потребительские товары, имеют дефекты, представляющие опасность для потребителей. Порядок сертификации ввозимых товаров регулируется законом РФ № 184-ФЗ «О техническом регулировании» и иными правовыми актами.

Предотгрузочная инспекция

В целях защиты прав и интересов потребителей, противодействия недобросовестной практике искажения сведений об импортируемых в Российскую Федерацию товарах, в том числе занижения их стоимости, Правительство РФ вправе вводить предотгрузочную инспекцию, включая выдачу сертификата о прохождении предотгрузочной инспекции, в отношении отдельных товаров, импортируемых в РФ.

36) Как было указано выше, экспортные пошлины накладываются на экспортные товары при выпуске их за пределы таможенной территории государства. В большинстве развитых стран экспортного тарифа просто не существует, а в США его введение даже запрещено конституцией. Экспортный тариф применяется в основном развивающимися странами и странами с переходной экономикой и накладывается на товары традиционного экспорта (кофе в Бразилии, какао в Гане, нефть в России). Основными функциями экспортного тарифа в этих странах являются: фискальная — сбор денег в доход бюджета для финансирования расходных статей. В отдельных развивающихся странах за счет экспортного тарифа собирается до половины доходов бюджета; балансировочная — обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары. Алгебраически экспортный тариф, который обычно бывает адвалорным, представляется следующим образом. Предположим, что импорт страны не облагается таможенными пошлинами, а экспорт всех товаров облагается по единой ставке. Допустим, что малая страна производит и потребляет товар в точке Е, при этом линия Sd представляет собой прямую внутреннего предложения, а линия Dd — прямую спроса. Страна открывается мировой торговле и обнаруживает, что мировая цена на ее товар (Pw) выше, чем ее внутренняя цена. Поскольку мировой рынок может потребить неограниченное количество товара по цене Pw, кривая предложения будет представлена горизонтальной прямой Sd+w, которая покажет объем товара, производимого внутри страны и экспортируемого на мировой рынок. Равенство спроса и предложения в условиях свободы торговли будет достигнуто в точке F, в которой объем предложения товара составит Q5, тогда как внутренний спрос на него — только Qr Излишнее количество товара (Q5Q,) экспортируется. Правительство решает ограничить экспорт с помощью тарифа. Поскольку речь идет о малой стране, факт введения ею экспортного тарифа не оказывает влияния на уровень мировых цен, который остается прежним. Это значит, что условия торговли страны не изменяются, экспорт товара становится менее прибыльным и производители возвращают часть товара на внутренний рынок, в результате чего внутренняя цена на него падает на размер пошлины с Pw до Р . Кривая совокупного спроса перемещается вниз на величину введенного тарифа на уровень Sd+w+t. При новом уровне спроса равенство внутреннего предложения и совокупного (внутреннего и внешнего) спроса достигается в точке G, в которой под защитой экспортного тарифа внутреннее потребление увеличивается на QiQ2> а внутреннее предложение падает на Q5Q4. Экспорт сокращается с Q5Q, до Q4Q2. В результате введения тарифа произошло увеличение внутреннего потребления и сокращение внутреннего производства товара, что, в свою очередь, привело к сокращению экспорта. В результате введения экспортного тарифа потребители выигрывают сегмент а, поскольку цена, по которой они приобретают товар, снижается. Государство через экспортную пошлину перераспределяет в свою пользу от производителей сегмент с, равный произведению размера экспорта на ставку тарифа. Сегменты (Ъ+d) представляют собой чистые потери производителей. В целом в результате обложения экспорта тарифом возникают те же две группы экономических эффектов, что и при импортном тарифе — перераспределительные эффекты (эффект доходов и эффект передела) и эффекты потери (защитный эффект и эффект потребления). В случае большой страны, которая введением экспортных пошлин может влиять на уровень мировых цен, степень эффективности такой торговой политики в критической степени зависит от правильного определения оптимального уровня экспортной пошлины. Доход от роста мировых цен на экспортный товар должен перекрывать чистые внутренние потери, возникающие в результате введения экспортной пошлины. Крайним случаем экспортной пошлины является эмбарго (запрет) экспорта, которое использовалось, например, США по политическим мотивам в отношении таких стран, как Иран, Куба и др. Частным случаем, приводящим к экономическим эффектам, сравнимым с введением экспортной пошлины большой страной, является экспортный картель или иное объединение экспортеров. Они ставят задачу создания эффекта большой страны за счет монопольного положения на рынке определенного товара и одновременного введения пошлин на его экспорт.

37) Для защиты национальных производителей государство может не только ограничивать импорт, но и поощрять экспорт. Одной из форм стимулирования отечественных экспортных отраслей являются экспортные субсидии, то есть льготы финансового характера, предоставляемые государством экспортерам для расширения вывоза товаров за границу. В результате таких субсидий экспортеры получают возможность продавать товар на внешнем рынке по более низкой цене, чем на внутреннем. Экспортные субсидии могут быть прямыми (выплата дотаций производителю при его выходе на внешний рынок) и косвенными (путем льготного налогообложения, кредитования, страхования и т.п.). Производителям, получающим субсидию, становится выгоднее экспортировать, чем продавать товар на внутреннем рынке.

Но чтобы расширить поставки на внешний рынок, они должны снизить экспортные цены Субсидия покрывает убытки от снижения цен, и объемы экспорта растут. Вместе с тем, поскольку из-за роста экспорта меньше товара поступает на внутренний рынок, внутренняя цена на него увеличивается (с Р до Рd). Рост цены обусловливает увеличение предложения с S0 дo S1 и сокращение спроса с D0 до D1. В результате потребители несут потери (область а +Ь), а производители получают дополнительный выигрыш (область а+b+c+d+ е). Но чтобы оценить последствия субсидирования экспорта для страны в целом, надо учесть затраты на субсидию, которые будет нести государственный бюджет (то есть налогоплательщики). Для этого надо размер субсидии на единицу экспортируемого товара умножить на новый объем экспорта (S1— D1) Даже если предположить, что внутренняя цена вырастет на всю величину субсидии (что возможно при бесконечно большой эластичности спроса на импорт на мировом рынке), затраты государства будут равны (Ь + с + d + e+f), а значит потери благосостояния страны в целом составят область (Ь + f) Однако в реальности эти потери будут еще большие.

Эластичность спроса на импорт в странах-импортерах, очевидно, не бесконечно велика, поэтому внутренние цены в стране-экспортере увеличатся на меньшую величину, чем предоставляемая субсидия, и следовательно, бюджетные затраты будут больше, чем площадь прямоугольника (Ь +с+d+е+f) В соответствии с правилами ГАТТ/ВТО применение экспортных субсидий запрещено. Если они все-таки используются, то импортирующим странам разрешено принимать ответные меры путем взимания компенсационных импортных пошлин.

ЭКСПОРТНАЯ СУБСИДИЯ - финансовое содействие экспортеру со стороны государства. Используется государством с целью поощрения вывоза определенных видов продукции и предоставления услуг иностранным партнерам, для расширения экспорта, овладения внешними рынками. Экспортная субсидия создает более благоприятные ценовые условия для реализации товаров на зарубежных рынках.

В мировой практике экспортные субсидии, как правило, применяются в форме полного либо частичного освобождения фирм-экспортеров от уплаты тех или иных налогов, импортных пошлин, возврата акцизных сборов, либо в виде прямого субсидирования экспорта, как это, например, делается в США в процессе продажи зерновых на мировых рынках, чтобы поддержать тем самым своих отечественных фермеров. В ЕЭС экспортные субсидии применяются в виде возврата налога при экспорте.

Использование экспортных субсидий частично регламентируется положениями ГАТТ - Генеральным соглашением по тарифам и торговле, которое с января 1995г. получила название Всемирной торговой организации (ВТО). В состав ВТО входят более 150 стран мира. Россия в 1990г. получила статус наблюдателя ВТО. В 1993г. в Уругвае было принято Соглашение по субсидиям и компенсационным мерам - «Кодекс по субсидиям». Главная цель этого Кодекса - создать нормальные условия конкуренции на мировом рынке, предоставление прямых субсидий предприятиям либо отраслям, выполняющим экспортные заказы; надбавки (премии) за экспорт; льготные транспортные либо фрахтовые тарифы; налоговые льготы экспортерам. Кроме того, экспортные субсидии регламентируются правилами антидемпинговой процедуры.

В России широко используются экспортные субсидии. В частности, в 2001 г. была значительно снижена экспортная пошлина на производителей нефти.

38) Демпинг

Распространенной формой конкурентной борьбы на мировом рынке является демпинг, когда экспортер продает свой товар на зарубежном рынке по цене ниже нормальной. Обычно речь идет о продаже по цене ниже цены аналогичного товара на внутреннем рынке страны-экспортера. Демпинг может быть, во-первых, следствием государственной внешнеторговой политики, когда экспортер получает субсидию. Во-вторых, демпинг может стать результатом типично монополистической практики дискриминации в ценах, когда фирма-экспортер, которая занимает монопольное положение на внутреннем рынке, при неэластичном спросе максимизирует свой доход, повышая цены, тогда как на конкурентном зарубежном рынке при достаточно эластичном спросе она добивается того же результата путем снижения цены и расширения объема продаж. Такого рода дискриминация в ценах возможна, если рынок сегментирован, т.е. затруднено выравнивание цен внутреннего и внешнего рынков путем перепродажи товара из-за высоких транспортных расходов или установленных государством ограничений торговли.

Антидемпинговые меры сводятся к взиманию с экспортера компенсации за ущерб национальной промышленности и производителю, обычно в пользу последнего, часто в виде дополнительной пошлины. Для констатации демпинга используются два основных критерия: ценовой, или стоимостный, и экономический ущерб.

Ставка антидемпинговой пошлины устанавливается в каждом конкретном случае индивидуально. Такая пошлина назначается не автоматически: она взимается только после расследования на предмет подтверждения факта демпинга и, что важно, — выявления экономического ущерба предпринимателю импортирующей страны.

Временные антидемпинговые пошлины являются своего рода предупреждением о возможности принятия более суровых мер в отношении экспортера. Постоянные выглядят наиболее серьезной мерой, применение которой приводит к значительным потерям экспортера, а возможно, и к его полному уходу с рынка.

Наряду с перечисленными антидемпинговыми мерами используется и такая, когда экспортер принимает на себя обязательство по соблюдению минимального уровня цен («нормальной стоимости») или по ограничению количества поставляемого товара.

Однако проблема антидемпинговых мер в мировой практике продолжает оставаться довольно сложной, а способы борьбы — недостаточно эффективными. Так, среди десятков антидемпинговых и компенсационных исков, предъявляемых ежегодно в Министерство торговли США и Международную торговую комиссию, имеют место дела о несообразных приговорах, о правилах, которые легко обойти, о бездеятельности органов в реализации решений. Это приводит к нежелательным экономическим последствиям. Например, Мексика, не создавшая собственной телевизионной технологии, долгое время поставляла на американский рынок 70% импортируемых телевизоров по заниженным ценам только потому, что она обошла таможенные пошлины на цветные кинескопы, введенные США для борьбы с демпингом товаров из Японии, Кореи, Сингапура и Канады.

Претензии со стороны западных государств к виновникам демпинга таят большую угрозу, прежде всего введением количественных ограничений в отношении таких экспортеров.

Крайней формой государственного ограничения внешней торговли являются экономические санкции. К их числу относитсяторговое эмбарго - введение государством запрета на ввоз в какую- либо страну или вывоз из нее товаров, причем, как правило, по политическим мотивам. Но экономические санкции по отношению к какой-либо стране могут носить и коллективный характер, например когда они вводятся по решению ООН.

|

39) Международное движение товаров, услуг, знаний, капитала и рабочей силы отражается в платежном балансе.

В экономической теории понятие "платежный баланс" впервые стало употребляться в середине XVII века, когда в 1767 г. Джеймс Стюарт опубликовал работу "Исследование о принципах политической экономии". В термин платежного баланса первоначально вкладывалось только сальдо внешней торговли и связанного с ним движения золота.

Платежный баланс — это статистическая система, в которой отражаются все внешнеэкономические операции между экономикой данной страны и экономикой других стран, произошедшие в течение определенного периода времени (месяц, квартал или год).

Платежный баланс представляет собой отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период (обычно квартал и год). В свою очередь, резидент — это [[экономический агент, имеющий постоянное местопребывание в стране.

В России исходные данные для платежного баланса собирает прежде всего Федеральная служба государственной статистики, а составляет и публикует Центральный банк в своем периодическом издании «Вестник Банка России».

Платежный баланс характеризует развитие внешней торговли, уровень производства, занятости и потребления. Его данные позволяют проследить, в каких формах происходит привлечение иностранных инвестиций, погашение внешней задолженности страны, изменение международных резервов, состояние фискальной и монетарной политики, регулирования внутреннего рынка и валютного курса. Платежный баланс служит одним из источников данных для системы национальных счетов и непосредственно используется для расчета ВВП.

Таблица 5.13. Учет операций по платежному балансу

Операции |

Кредит, плюс (+) |

Дебет, минус (-) |

I. Счет текущих операций A. Товары и услуги Б. Доходы (оплата труда и доходы от инвестиций) B. Трансферты (текущие и капитальные) |

Экспорт Поступления Получение |

Импорт Выплаты Передача |

II. Счет операций с капиталом и финансовыми инструментами А. Счет операций с капиталом:

Б. Финансовый счет

|

Продажа активов Получение |

Приобретение активов Передача |

Сумма всех кредиторских проводок должна совпадать с суммой дебиторских, а общее сальдо всегда равняться нулю. Однако на практике баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из нескольких источников. Эти расхождения часто называют чистыми ошибками и пропусками.

Платежный баланс построен на основе принципов бухгалтерского учета: каждая операция отражается дважды — по кредиту одного счета и дебету другого. Правила отражения операций в ПБ по дебету и кредиту таковы:

Стандартные компоненты платежного баланса содержат следующие счета: счет текущих операций (товаров и услуг, доходов, текущих трансфертов); счет операций с капиталом (капитальные трансферты, приобретение/продажа непроизведенных нефинансовых активов); финансовый счет (прямые инвестиции, портфельные инвестиции, прочие инвестиции, резервные активы).

Одним из самых важных понятий в платежном балансе выступает понятие резидентности. По определению, экономическая единица является резидентом экономики, если она имеет центр экономического интереса на экономической территории страны. Это важно знать для того, чтобы определить степень интеграции данной единицы в экономику данной страны.

Все операции в платежном балансе отражаются в рыночных ценах, представляющих собой суммы денег, которые готовы заплатить покупатели для того, чтобы приобрести что-либо у продавцов, которые желали бы осуществить продажу за эту сумму при условии, что стороны являются независимыми, а в основе сделки лежат исключительно коммерческие соображения.

В платежном балансе четко фиксируется время регистрации операции, которое может отличаться от момента фактической оплаты. Ввиду того, что статистические системы служат источником данных для СНС, они составляются в национальной валюте. Тем не менее, если курс национальной валюты подвержен постоянной девальвации по отношению к иностранным валютам, то платежный баланс целесообразно составлять в стабильной валюте, например, в евро, в долларах США и т.д.

Выводы

I. Платежный баланс представляет собой отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период (обычно квартал и год). Он имеет свои методы составления.

Платежный баланс фактически состоит из грех разделов — счета текущих операций, счета операций с капиталом и финансовыми инструментами, пропусков и ошибок. Счет текущих операций (текущий платежный баланс) охватывает движение товаров, услуг, знаний, а также доходы от движения капитала и рабочей силы и так называемые текущие трансферты, которые рассматриваются как перераспределение доходов. Счет операций с капиталом и финансовыми инструментами охватывает движение финансового капитала, и его сальдо должно быть равно по абсолютной величине и противоположно по знаку сальдо по текущим операциям. Однако на практике оба сальдо редко дают сумму, равную нулю, что требуется для баланса, и поэтому в платежном балансе содержится статья «Чистые ошибки и пропуски», которая фактически является третьим разделом платежного баланса и представляет собой разницу между счетом текущих и счетом капитальных операций.

Счет текущих операций в российском платежном балансе обычно сводится с положительным сальдо, весьма большим даже по мировым меркам. Оно обеспечивается как высокими мировыми ценами па важнейшие товары российского экспорта, так и сильным отставанием размеров российского импорта от импорта советских времен. Последнее объясняется прежде всего упадком импорта инвестиционных товаров из-за того, что потребность в них невелика, так как объем отечественных инвестиций в России даже в середине нынешнего десятилетия все еше в два раза ниже, чем в конце 80-х гг.

Кризис платежного баланса имеет место, когда систематически большое отрицательное сальдо платежного баланса покрывается за счет золотовалютных резервов и привлечения иностранного ссудного капитала.

40) Понятие и виды валютных курсов

Важным элементом валютной системы является валютный курс, который необходим для:

взаимного обмена валютами при торговле товарами, услугами при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом;

сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

периодической переоценки счетов в иностранной валюте фирм и банков.

Валютный курс - цена денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах (СДР, евро). Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке. Однако стоимостной основой валютного курса является покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции. Эта экономическая категория присуща товарному производству и выражает производственные отношения между товаропроизводителями и мировым рынком. Производители и покупатели с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате выявляется степень выгодности развития производства или инвестиций.

При продаже товаров на мировом рынке продукт национального труда получает общественное признание на основе интернациональной меры стоимости. Тем самым валютный курс опосредствует обмениваемость товаров в рамках мирового хозяйства.

Факторы, влияющие на валютный курс:

темпы инфляции;

состояние платежного баланса;

разница процентных ставок в разных странах;

деятельность валютных рынков и спекулятивные валютные операции;

степень использования определенной валюты на еврорынке и в международных расчетах;

скорость международных платежей;

степень доверия к валюте;

валютная политика.

Валютные операции невозможны без обмена валют и их котировки. Котировка валют - это определение их курса. Фиксированный валютный курс - это официальное соотношение между двумя валютами, устанавливаемое в законодательном порядке. Плавающий валютный курс устанавливается на торгах на валютной бирже. В России главную роль при определении валютного курса играет Московская межбанковская валютная биржа, которая находится в ведении ЦБ РФ. На основе результатов торгов Банк России осуществляет фиксинг, т.е. установление курса доллара США к рублю. Валютный фиксинг осуществляется два раза в неделю: во вторник и четверг. Существует также кросс-курс - это соотношение между двумя валютами, которое вытекает из их курса по отношению к курсу третьей валюты.

Исторически сложилось два метода котировки иностранной валюты к национальной:

прямая котировка, при которой курс единицы иностранной валюты (базовая валюта) выражается в национальной валюте (котируемая валюта);

косвенная котировка, когда курс национальной валюты выражается в определенном количестве иностранных денежных единиц. Так, курсы английского фунта стерлингов, австрийского доллара и евро к доллару США даются традиционно в косвенной котировке, т.е. указывается количество долларов США за единицу валюты.

Текущий курс, или курс спот - это курс наличной, т.е. кассовой сделки. По нему производятся расчеты в течение двух дней.

Форвардный курс - это курс для расчета по валютному (форвардному) контракт}' через определенное время после заключения контракта.

Фундаментально равновесный курс - при нем страна может успешно поддерживать внутреннее и внешнее макроэкономическое равновесие.

Различают курсы продавца и покупателя. Банк, осуществляющий котировку валюты, всегда совершает валютную сделку по выгодному для него курсу. Банки продают иностранную валюту дороже (курс продавца или курс продажи), чем покупают се (курс покупателя или курс покупки). Разница между курсами (маржа) служит для покрытия расходов банка и в определенной степени для страхования валютного риска.

Существует закономерность соотношения между рыночным курсом валюты и паритетом покупательной способности (ППС) населения. В странах, где высокий ВВП надушу населения и производится большое количество товаров, это соотношение близко к единице: в Европе — более единицы, в США — менее единицы. В Африке соотношение между рыночным курсом и ППС составляет 6-7, в России — 3. Изменение данного соотношения в позитивную сторону предполагает производство конкурентоспособных товаров и услуг, высокую конкурентоспособность экономики в целом, базирующуюся на высокой производительности труда, экономичности использования ресурсов, новых технологиях производства.

Все валюты в зависимости от степени изменения курсов делятся (методика МВФ от 1982 г.):

с фиксированным курсом (фиксация к одной валюте, к валютной корзине);

с ограниченно гибким курсом (по отношению к одной валюте, в рамках совместной политики);

с плавающим курсом (корректируемый курс, управляемое плавание, независимо плавающий).

41) Режим валютного курса[1] — система формирования пропорций обмена национальной валюты на иностранные; варьируется от жёсткой привязки, например, к золоту (золотой стандарт), до свободно плавающего курса, когда цена складывается исключительно под действием рыночных сил[2][3][4].

По состоянию на апрель 2011 года Международный валютный фонд (МВФ) выделял десять разновидностей действующих курсовых режимов[5].

Обычно выделяют следующие основные разновидности курсовых режимов[2][7][8][9]:

биметаллизм,

монометаллизм (серебряный стандарт и золотой стандарт),

валютный союз (англ. Currency union) или использование чужой валюты вместо (в дополнение к) собственной (англ. No legal tender),

валютный совет или валютное управление (англ. Currency board),

фиксированный (англ. Fixed), привязанный (англ. Peg), паритетный (англ. Par)[10] курс или фиксированная привязка (англ. Fixed peg),

валютный коридор (англ. Band) или целевая зона (англ. Target zone),

плавающий курс (англ. Floating).

Иногда режимы уточняются:

регулируемый фиксированный курс или регулируемая привязка (англ. Adjustable peg),

привязка к валютной корзине (англ. Basket peg),

плавающая или скользящая привязка (англ. Crawling peg),

плавающий или скользящий коридор (англ. Crawling band),

двигающийся коридор (англ. Moving band),

управляемое плавание (англ. Managed float),

свободное плавание (англ. Freely floating, Independently floating),

свободное падение (англ. Freely falling),

гиперплавание или гиперпадение (англ. Hyperfloat).

Существуют ещё более глубокие классификации курсовых режимов[11].

Курсовой режим |

Оригинальное название режима |

Переход к списку |

Режимы фиксированного курса |

||

Курсовой режим без отдельного законного средства платежа |

Exchange arrangement with no separate legal tender |

|

Режим валютного управления или валютного совета |

Currency board arrangement |

|

Прочие традиционные режимы фиксированного курса |

Other conventional fixed peg arrangement |

|

Переходные режимы |

||

Режим стабилизированного курса |

Stabilised arrangement |

|

Фиксированный курс с возможностью корректировки |

Crawling peg |

|

Прочие режимы с возможностью корректировки курса |

Crawl-like arrangement |

|

Фиксированный курс в рамках горизонтального коридора |

Pegged exchange rate within horizontal bands |

|

Прочие режимы управляемого курса |

Other managed arrangement |

|

Режимы плавающего курса |

||

Плавающий курс |

Floating |

|

Свободно плавающий курс |

Independently floating |

|

Действующие курсовые режимы

Общие пояснения к таблицам

В таблицах, которые приведены в данном разделе, представлены режимы валютного курса по данным МВФ по состоянию на конец апреля 2011 года[5]. При этом в отличие от исходных данных МВФ в статье указываются как страны, так и эмитируемые ими валюты (включая их коды в стандарте ISO 4217).

Денежные единицы стран и территорий, не упоминаемых в отчёте фонда, но включённых в стандарт ISO 4217[13], а также в его европейскую редакцию (гернсийский, джерсийский имэнский фунты[14]), выделены жёлтым цветом.

Внутри таблиц валюты отсортированы по коду ISO 4217[13].

Наименования валют приводятся в соответствии с Общероссийским классификатором валют[15], территория обращения — в соответствии со стандартом ISO 4217[13].

Курсы валют по отношению к доллару США (USD), евро (EUR) и российскому рублю (RUB) соответствуют данным Open Exchange Rates[16] и автоматически обновляются не реже одного раза в сутки. Необходимо при этом иметь в виду, что они основаны на открытых источниках и транслируются с округлением до четырёх значимых цифр. Эти курсы могут отличаться от официальных котировок, установленных центральными банками, а также от котировок, транслируемых другими источниками информации. Не используйте их в случаях, когда ошибка может причинить вред или нанести ущерб.

42) Конвертируемость (обратимость) национальной валюты — свободный обмен ее на иностранные валюты и обратно без прямого вмешательства государства в процесс обмена. Деньги в качестве обязательного посредника обслуживают развитие форм внешнеэкономической деятельности, выступают во всех сферах международного обмена. Через механизм конвертируемости валют решаются проблемы международного платежного средства, использования валюты одного государства на территории других государств.

Денежное устройство, основанное на полноценном золотом обращении внутри стран и в масштабах мира, содержало в себе механизм обратимости, не требовавший каких-либо особых средств и приемов обмена одних валют на другие. Свободная и неограниченная конвертируемость подразумевалась сама собой.

Положение кардинальным образом изменилось с началом демонетизации золота, прекращением свободного обмена банкнот на золото, введением денежных систем, основанных на бумажных и кредитных деньгах. Мировой экономический кризис 1929—1933 гг. отразился на валютных системах всех стран, обострил проблему конвертируемости валют.

Мировой опыт перехода к конвертируемости национальных валют достаточно разнообразный. Он предполагает создание определенных экономических предпосылок: развитие экспортно-импортных операций, формирование официальных золотовалютных резервов, сдерживание инфляции, сокращение дефицита государственного бюджета, уменьшение платежного баланса, урегулирование внешней задолженности страны, а также нормализацию социально-политической обстановки в стране.

Постепенный переход к конвертируемости по мере создания необходимых предпосылок — предпочтительный вариант. Однако существует волюнтаристский (шоковый) вариант, который неизбежно сопровождается падением курса национальной валюты, истощением официальных валютных резервов, удорожанием импорта, усилением инфляции, увеличением валютных потерь при погашении внешнего долга.

Введение конвертируемости связано с проблемами выбора: степени конвертируемости; того, для кого она предназначена (резидентов или нерезидентов); типа операций; степени необходимости валютных ограничений.

Как инструмент валютной политики ряда государств периодически используются валютные ограничения — законодательное или административное запрещение, лимитирование и регламентация операций резидентов и нерезидентов с валютой и другими валютными ценностями.

Цели валютных ограничений: - выравнивание платежного баланса; - поддержание валютного курса; - концентрация валютных ценностей в руках государства.

Введение принципов валютных ограничений предусматривает регулирование международных платежей и переводов капиталов, движения золота, денежных знаков и ценных бумаг; запрет свободной купли-продажи иностранной валюты и других валютных ценностей; централизацию валютных операций в центральном и уполномоченных банках; лицензирование валютных операций; полное или частичное блокирование валютных счетов, множественность валютных курсов и др.

Различают две основные сферы валютных ограничений: текущие операции платежного баланса (торговые и неторговые сделки) и финансовые операции (движение капиталов, кредитов и другие трансферты). Степень конвертируемости обратно пропорциональна объему и жесткости практикуемых в стране валютных ограничений, непосредственно ведущих к сужению возможностей в осуществлении валютного обмена и платежей по международным сделкам.

В зависимости от допускаемых валютных ограничений различают несколько вариантов (разновидностей) режима конвертируемости (обратимости). Так, конвертируемость может быть внешней и внутренней. При внешней конвертируемости обеспечивается свобода обмена заработанных в данной стране денег для расчетов с заграницей только иностранцам (нерезидентам), тогда как граждане и юридические лица данной страны (резиденты) таким правом не обладают. Внешняя обратимость стимулирует активность иностранных инвесторов, снимая проблему репатриации ввезенных капиталов и вывоза полученных прибылей; складывается более или менее устойчивый международный спрос на данную валюту с соответствующим благоприятным воздействием на валютный курс и валютное положение страны. Нерезиденты могут свободно распоряжаться валютой, то есть перевести ее за границу, купить на нее нужные товары, увеличить экспорт в страну. Установление и поддержание подобной ограниченной формы обратимости требует меньших экономических и финансовых преобразований и валютных издержек, поскольку контингент нерезидентов обычно невелик по сравнению с отечественными собственниками валюты.

При режиме внутренней конвертируемости резиденты данной страны без ограничений обменивают национальные денежные единицы на иностранные валюты, тогда как нерезиденты такого права не имеют. Внутренняя конвертируемость распространяется на юридических и физических лиц. Это может быть: отмена ограничений при обмене национальной валюты на иностранную, в том числе при выезде за границу; предоставление права покупки за национальные деньги иностранных товаров и др.

По степени конвертируемости различают свободно конвертируемую и ограниченно конвертируемую валюты.

Свободно конвертируемая валюта — валюта, свободно и неограниченно обмениваемая на другие иностранные валюты. Она обладает, как правило, полной внешней и внутренней обратимостью, то есть одинаковыми режимами обмена. Сфера обмена свободно конвертируемой валюты распространяется на текущие операции, связанные с повседневной внешнеэкономической деятельностью (внешнеторговый обмен, неторговые платежи, иностранный туризм), а также на операции по движению внешних кредитов или заграничных инвестиций. Действует одинаково в отношении всех категорий юридических и физических лиц, распространяется на все регионы. Страна-эмитент конвертируемой валюты не применяет валютных ограничений при платежах, открывает национальную экономику мировому рынку, чтобы использовать выгоды от международного разделения труда. Однако свободно конвертируемая валюта не выполняет функцию мировых денег, то есть она не всегда может использоваться в качестве всеобщего международного платежного и покупательного средства и в функции накопления. Такой способностью обладают в той или иной степени резервные конвертируемые валюты. Это валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой. В такой валюте центральные банки других стран накапливают и хранят резервы средств для международных расчетов.

В тех случаях, когда отдельные конвертируемые валюты используются в мировой практике в качестве общепризнанных средств международных расчетов и платежей, страна-эмитент может позволить себе иметь пассивный торговый и платежный балансы без каких-либо нежелательных последствий для внутренней экономики. Разрыв в платежах страны покрывается ее собственными национальными деньгами. В той мере, в какой эти деньги оседают в международном платежном обороте, они не предъявляются обратно в виде требований на поставку товаров или для обмена на иностранную валюту.

В странах с ограниченно конвертируемой валютой государство использует валютные ограничения. На отдельные операции внешнеэкономической деятельности или на некоторых владельцев валюты режим конвертируемости не распространяется. Обратимость может также охватывать операции не со всеми странами, а ограничиваться отдельными регионами, группами стран, валютно-экономическими группировками. Здесь возможны самые разные варианты в зависимости от того, какие сделки, по каким направлениям и для каких участников освобождаются от государственных валютных ограничений, а какие — нет. Причинами валютных ограничений могут быть: давление внешней задолженности, отрицательное сальдо платежных балансов, нехватка иностранной валюты, другие отрицательные явления в экономике.

Переход к конвертируемости национальной валюты — это длительный процесс формирования широких связей между национальным и мировым хозяйствами, глубокое интегрирование их экономик.