3 Технология ппр в условиях неопределенности и риска

3.1 Способы оценки степени риска. Размер возможного ущерба

На практике требуется оценить степень риска и определить его величину.

Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т.е. ожидаемой величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом чем шире диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности – начать действовать наугад, опираясь на свой опыт и интуицию. Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность – это то, что в сходных условиях происходит неодинаково, и поэтому ее нельзя заранее предвидеть и спрогнозировать.

Однако, долгое время наблюдая за случайностями, можно обнаружить, что в мире случайностей существуют определенные закономерности. Математический аппарат для изучения этих закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ними связываются определенные числовые характеристики – их вероятности.

Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значения мало меняются. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности. Мера объективной возможности случайного события “А” называется его вероятностью. Именно около числа этой вероятности группируются частоты события “А”. Вероятность любого события колеблется от 0 до 1,0. Если вероятность равна нулю, то событие считается невозможным. Если же вероятность равна единице, то событие является достоверным.

Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются.

Неопределенность хозяйственной ситуации во многом определяется и фактором противодействия. В хозяйственной ситуации на любое действие всегда есть противодействие. К противодействиям относятся: катастрофы, пожары и другие природные явления, войны, революции, забастовки, различные конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменение спроса, аварии, кражи и т.п.

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что, в свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр, позволяющая предпринимателю или менеджеру лучше понимать конкурентную обстановку и сводящая к минимуму степень риска.

Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание предпринимателем проблем в целом. Теория игр – собственно наука о риске, она позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия отдельного действия и вероятность их возникновения.

Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного события исходя из наибольшей величины математического ожидания.

Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным или субъективным методом. Объективный метод определения вероятности основан на выделении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 250 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120:200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение и личный опыт оценивающего, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, разные люди могут устанавливать разное ее значение для одного и того же события и каждый делать свой выбор.

Важное место при этом занимает экспертная оценка, т.е. проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности.

Принятие экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Экспертная оценка основана на использовании способностей специалиста (его знаний, умений, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями:

– среднее ожидаемое значение;

– колебания (изменчивость) возможного результата.

Среднее ожидаемое значение – это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала.

Для окончательного принятия решения необходимо измерить колебания показателей, т.е. определить меру колеблемости возможного результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

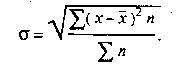

Для этого на практике обычно применяются два взаимосвязанных критерия: дисперсия и среднее квадратическое отклонение.

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где 2 – дисперсия;

х – ожидаемое значение для каждого случая наблюдения;

– среднее ожидаемое значение;

п –число случаев наблюдения (частота).

Среднее квадратическое отклонение определяется по формуле

При равенстве частот имеем частный случай:

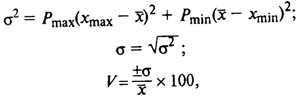

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Он представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений.

![]()

где V – коэффициент вариации, %;

– среднее квадратическое отклонение;

– среднее ожидаемое значение.

Коэффициент вариации – величина относительная. Поэтому на размер этого коэффициента не оказывают влияние абсолютные значения изучаемого показателя. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации:

- до 10 % – слабая колеблемость;

- 10-25 % – умеренная колеблемость;

- свыше 25 % – высокая колеблемость.

Можно также применять несколько упрощенный метод определения степени риска.

Количественно риск инвестора характеризуется его оценкой вероятной величины максимального и минимального доходов. При этом чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска. Тогда для расчета дисперсии, среднего квадратического отклонения и коэффициента вариации можно использовать следующие формулы:

где Рmax – вероятность получения максимального дохода (прибыли, рентабельности);

хmax – максимальная величина дохода (прибыли, рентабельности);

– средняя ожидаемая величина дохода (прибыли, рентабельности);

Рmin – вероятность получения минимального дохода (прибыли, рентабельности);

хmin – минимальная величина дохода (прибыли, рентабельности).

Известны две точки зрения на сущность риска:

– риск – возможная неудача, материальные или финансовые потери, которые могут наступить в результате реализации конкретных решений;

– риск отождествляют с предполагаемой удачей, благоприятным исходом, извлечением прибыли или доходом.

В теории принятия решений и исследовании операций строят матрицу рисков.

Риском rij игрока при пользовании стратегией xi в условиях Пj называется разность между максимальным выигрышем, который он мог бы получить, если бы достоверно знал, что имеет место состояние Пj, и выигрышем при использовании стратегии xi в этих условиях.

Риск rij определяется выражением

![]()

где j – максимально возможный выигрыш игрока при состоянии природы Пj, т.е.

![]()

Таким образом, rij 0.

Матрица рисков часто дает более наглядную картину неопределенной ситуации, чем матрица выигрышей А = aij.

Понятие “риск” тесно связано с понятием “ущерб”. Если риском называют только возможное отрицательное отклонение, то ущербом называют действительное фактическое отрицательное отклонение.

Риск реализуется через ущерб, который можно измерить. Ущерб наступает, если существует риск и объект уязвим к неблагоприятным воздействиям.

Уязвимостью объекта мы будем называть его способность получать ущерб в результате воздействия поражающих (вредных) факторов (то есть реализации риска).

В отношении риска и его последствий возможны три вида действий – предупреждение, снижение и страхование. Возможность альтернативных решений ставит перед менеджером задачу оптимизации распределения средств между мероприятиями:

1) по предупреждению риска путем устранения его источника (например, изменяют техно-логический процесс таким образом, чтобы устранить использование опасных или вредных веществ; выбирают акционерную форму капитала, чтобы устранить риск того, что по инициативе инвесторов в случае разногласий или низкой эффективности вложенного капитала предприятие может быть признано банкротом и др.);

2) по снижению риска посредством уменьшения интенсивности поражающих факторов или уязвимости объектов, которые могут подвергнуться воздействию поражающих факторов (например, записывают в условиях договора низкие штрафные санкции за его невыполнение, снижая таким образом интенсивность этих санкций, а опасные технические объекты помещают в “саркофаг”, тем самым снижая уязвимость природной среды по отношению к действию поражающих факторов этого объекта и др.);

3) по компенсации ущерба (последствий) риска (в этом случае заключают договор страхования. При наступлении страхового случая и возникновении ущерба его компенсируют за счет сумм, полученных по страховке).

Если выбраны методы предупреждения или снижения опасности, то ищут компромисс между конструктивными мерами обеспечения безопасности и расходами на организацию контроля соблюдения режимов эксплуатации.

Исследования безопасности технических объектов показывают, что опасность присуща любым системам и операциям. Достичь абсолютной безопасности с технической точки зрения практически невозможно, а с экономической – нецелесообразно. Это связано с тем, что надежность технических систем не может быть абсолютной. Кроме того, возможны отказы вследствие случайных изменений условий эксплуатации с выходом за оговоренные (например, в технических условиях на оборудование) пределы.

Однако отказ сам по себе не приводит к прямому ущербу. Прямой ущерб может возникать, если в процесс нормальной деятельности или при отказах возникают поражающие факторы различной природы (механические осколки, ударная волна, температурное воздействие, радиация и т.п.). Однако и этого недостаточно для нанесения прямого ущерба. Объекты, находящиеся в зоне действия поражающих факторов, понесут ущерб, если они уязвимы к действию соответствующих факторов.

Прямой ущерб может быть допустимым (при котором объект еще выполняет свои функции) и недопустимым (при котором объект не выполняет свои функции). В последнем случае говорят, что объект погибает, разоряется, прекращает существование.

Многообразие источников опасности, а также сложность процессов взаимодействия поражаю-щих факторов с уязвимым объектом привели к появлению ряда определений риска. Известны предложения оценивать риск, связанный с работой технических систем, с помощью показателей:

1) вероятности отказа;

2) вероятности недопустимого воздействия.

Оба эти показателя применимы, но к различным видам потерь. Выделяют следующие виды потерь: материальные, финансовые, трудовые, временные, престижа, экологические, ущерб здоровью. Считается, что прямые потери связаны с вероятностью недопустимого ущерба, а косвенные (утерянная выгода) – с невыполнением операции (вероятностью отказа).