2 Условия неопределенности и риска

Под риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления деятельности. Для менеджера риск – это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют различную степень риска; самый высокодоходный вариант вложения капитала может оказаться настолько рискованным, что, как говорится, “игра не стоит свеч”.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она дает возможность эффективно применять соответствующие методы и приемы управления риском. Каждому риску соответствует свой прием управления риском.

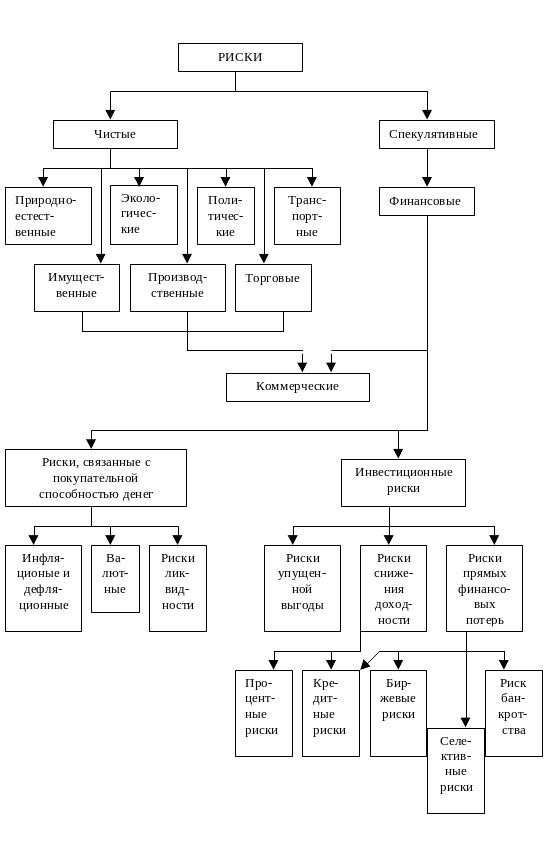

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков (схема 2.1).

Схема 2.1. Система рисков

Предпринимательский риск – это риск деятельности компании, обусловленный характером бизнеса. Некоторые виды риска можно перенести на страховые компании, заключив соответствующие договоры. Однако значительная часть риска – ошибки менеджеров, изменения цен, спроса, неправильно выбранный проект и т.д. К основным видам предпринимательского риска можно отнести производственный, коммерческий и финансовый (кредитный) риски. Предпринимательский риск – объективная экономическая категория, отражающая степень неуспеха (успеха) предпринимательской деятельности при выборе альтернативного УР.

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природноестественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак) риски делятся на природноестественные, экологические, политические, транспортные и коммерческие.

К природноестественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски – это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране, деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта. К политическим рискам относятся:

– невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

– введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

– неблагоприятное изменение налогового законодательства; запрет или ограничение конвер-сии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски – это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Коммерческие риски возникают в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Они означают неопределенность результата от данной коммерческой сделки. Причины коммерческого риска: снижение объема реализации продукции, повышение закупочной цены материальных ресурсов, непредвиденное снижение объема закупок, повышение издержек обращения, экономические колебания и изменения вкуса клиентов, действия конкурентов.

По структурному признаку коммерческие риски делятся на имущественные, производствен-ные, торговые, финансовые.

Имущественные риски – риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственный риск – это риск, связанный с производством продукции, услуг, с осуществлением любых видов производственной деятельности. Производственные риски связаны с убытком остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также с внедрением в производство новой техники и технологии.

Причины возникновения производственного риска:

– возможное снижение предполагаемых объемов производства;

– рост материальных затрат;

– недовольство работников;

– ошибки менеджеров, уплата повышенных отчислений и налогов и др.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида:

– риски, связанные с покупательной способностью денег;

– риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разно-видности рисков:

– инфляционные и дефляционные риски;

– валютные риски;

– риск ликвидности.

Инфляционный риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются, с точки зрения реальной покупательной способности, быстрее, чем растут.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают:

– риск упущенной выгоды;

– риск снижения доходности;

– риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например страхование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Он включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится:

– опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачи-ваемых ими по привлеченным средствам над ставками по предоставленным кредитам;

– риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Причины финансового риска:

– высокая величина соотношения заемных и собственных средств, зависимость от кредиторов;

– пассивность капиталов, одновременное размещение больших средств в одном проекте.

К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевой риск – это опасность потерь от биржевых сделок в результате неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективный риск (от лат. selectio – выбор, отбор) – это риск неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

С позиции системного подхода риски можно разделить на две группы: систематические и несистематические (специальные).

К несистематическим рискам относят все виды рисков, связанные с конкурентной инвестицией (проектом, ценной бумагой и др.). Причины его возникновения индивидуальны для фирмы: выполнение поставщиками своих обязательств (риск приобретения), поведение покупателей (риск реализации продукции), влияние конкуренции, получение или потеря крупных контрактов и др.

Систематические риски характерны для всех видов инвестиций и определяются состоянием рынка в целом, возможными изменениями макроэкономического характера. Причины его возникновения: инфляция, экономический спад, высокая ставка процента, военно-политические конфликты и др.

Менеджмент и риск неотделимы, так как любое управленческое решение разрабатывается в условиях, одну часть которых можно считать определенными (детерминированными), вторую – случайными, а третью – неопределенными.

Неопределенность – это неточность, неполноценность, противоречивость исходной информации; неоднозначность целей, способов их достижения и последствий принимаемых решений. Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием. Источники неопределенности принципиально неустранимы и разнообразны: активность хозяйствующих субъектов, изменения конъюнктуры рынка, автоколебания в системах управления, погода, неидентифицируемость (нераспознаваемость) сигналов и др.

Для уменьшения неопределенности необходимо увеличивать объем собираемой информации, увеличивать скорость ее передачи и мощности по ее переработке, дублировать информацию. Все это требует увеличения затрат. Таким образом, чем меньше неопределенность, тем больше затраты на ее преодоление.

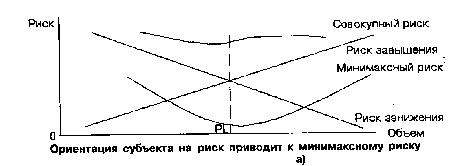

В условиях неопределенности намечаемое (утверждаемое) решение (РL) отличается от фактически полученного результата (FА). Фактический результат может оказаться хуже того, который намечался (PL > FА), или лучше того, который намечался (PL < FА). Риск носит двойственный характер.

Риск завышения состоит в том, что решение оказалось слишком оптимистичным, недостаточно реальным, невыполненным в полном объеме (например, решение о производстве такого количества продукции, которое не удалось реализовать на рынке, излишний запас, чрезмерно высокая норма выработки).

Риск занижения состоит в том, что решение излишне пессимистично, недостаточно использует имеющиеся возможности для достижения намечаемых целей, недостаточно эффективно (например, решение о производстве такого количество продукции, которое не удовлетворило спрос; недостаточный запас; недостаточно высокая норма выработки).

На схеме 2.2 видно, что, каким бы ни было решение РL, всегда существует как риск завышения, так и риск занижения. При этом, чем решение более оптимистично, тем больше риск завышения (функция возрастает) и меньше риск занижения (функция убывает). Стремясь действовать так, чтобы сократить до минимума свой риск, каждый субъект приходит в точку, в которой риск завышения равен риску занижения. Независимые действия субъектов приводят всю экономическую систему в равновесие.

Схема 2.2. Оптимальное решение в условиях неопределенности

На схеме 2.2 мы видим, что равенство рисков завышения и занижения, равновесие спроса и предложения и максимум прибыли достигаются в одной и той же точке PL. Иначе говоря, РL обозначает решение, касающееся объема производства продукции (услуг), которое, во-первых, является оптимальным с точки зрения производителя (по минимаксному принципу), во-вторых, соответствует равновесию спроса и предложения и, в-третьих, дает производителю максимум прибыли.

Ориентируясь на свой собственный риск, производитель приходит к оптимальному для себя и равновесному для экономики в целом решению. Блок-схема поведения производителя, ориентирующегося на свой риск, показана на схеме 2.3. Внешние условия – это факторы спроса, такие как: количество клиентов (f1), их доходы (f2) и другие, независящие от ЛПР. Эти факторы и определяют фактический спрос FА. Экономические условия, в том числе экономическое законодательство и нормативы, определяют последствия несовпадения FА и РL, то есть издержки завышения (обозначены F1, (РL, FА)) и издержки занижения (обозначены F2 (РL, FА)). ЛПР получает эти следствия не сразу, а с задержкой и усреднением, то есть в виде математических ожиданий, которые обозначены на блок-схеме как М{ F1, (РL, FА)} и М{ F2 (РL, FА)}.

Схема 2.3. Блок-схема поведения лица, принимающего решения в условиях неопределенности

При анализе риска целесообразно использовать понятие “область риска”, т.е. некоторой зоны общих потерь рынка, в границах которой потери не превышают предельного значения установлен-ного уровня риска.

В условиях рыночной экономики можно выделить пять основных областей риска деятель-ности любой фирмы.

Безрисковая область – при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает как минимум расчетную прибыль. Теоретически при выполнении проекта прибыль фирмы неограничена.

Область минимального риска – в результате деятельности фирма рискует частью или всей величиной чистой прибыли.

Зона приемлемого риска – графическое отображение области нулевых или минимально возможных потерь.

Область повышенного риска – фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем – получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов.

Зона допустимого риска – графическое отображение области потерь, не превышающих уровень ожидаемой прибыли.

Область критического риска – фирма рискует потерять не только прибыль, но и недополучить предполагаемую выручку, и затраты будет возмещать за свой счет.

Зона критического риска – графическое отображение области потерь, не превышающих уровень расчетного дохода.

Область недопустимого (катастрофического) риска – деятельность фирмы приводит к банкротству, потере инвестиций.

Зона катастрофического риска – графическое отображение области потерь, не превышающих уровень имущественного состояния предпринимателя.

При анализе риска следует выявить его источники и причины. По источнику возникновения различают риск: собственно хозяйственный; связанный с личностью человека; обусловленный природными факторами. По причине возникновения выделяют риск, являющийся: следствием неопределенности будущего; непредсказуемости поведения партнера; недостатка информации.

Во всех случаях риск так или иначе связан с состоянием информационной обеспеченности решения.

Последовательность проведения анализа риска показана на схеме 2.4.

Схема 2.4. Анализа риска

Анализ рисков можно подразделить на два взаимнодополняющих вида: качественный и количественный.

Качественный анализ риска может быть сравнительно простым. Его главная задача заклю-чается в определении факторов риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски.

Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы: инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровой состав, хозяйственные связи, финансовое состояние.

Количественный анализ риска – это численное определение размеров отдельных рисков и риска проекта в целом, производимое различными методами.

Наиболее распространенными методами анализа риска являются:

– статистический;

– анализ целесообразности затрат;

– метод экспертных оценок;

– использование аналогов.

Суть статистического метода заключается в следующем: изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частность получения той или иной экономической отдачи и составляется наиболее вероятный прогноз на будущее.

Производят расчет вариации, дисперсии и стандартного отклонения.

Вариация – это изменения (колебания) количественной оценки признака при переходе от одного случая (варианта, исхода) к другому. Например, изменение экономической рентабельности можно определить, суммируя произведение фактических значений экономической рентабельности (ЭРi) на соответствующие вероятности (Рi):

.

.

Оценивается вариация дисперсией, т.е. мерой разбросов (рассеивание, отклонения) фактического значения признака от его среднего значения. Средневзвешенную дисперсию математики рассчитывают по формуле

.

.

Стандартные

отклонения =

![]() .

.

Чем выше будет результат, тем более рискованным является рассматриваемый проект или решение, или даже вся деятельность фирмы, подвергаемая анализу.

Статистический способ расчета степени риска требует наличия значительного массива данных, которые не всегда имеются, что затрудняет его применение.

Анализ целесообразности затрат ориентирован на установление потенциальных зон риска. Перерасход затрат может быть вызван одним из четырех основных факторов или их комбинациями:

– первоначальной недооценкой стоимости;

– изменением границ проектирования;

– различием в производительности;

– увеличением первоначальной стоимости.

Эти основные факторы могут быть детализированы. Примером могут служить показатели финансовой устойчивости с целью определения степени риска финансовых средств.

Метод экспертных оценок основан на анкетировании специалистов-экспертов. Затем анкеты статистически обрабатываются в пользу того или иного решения поставленной аналитической задачи. Метод использования аналогов заключается в отыскании и использовании сходства, подобия явлений, предметов, систем, то есть новые идеи и предложения возникают на основе сопоставления (иногда подсознательного) с другими, более или менее аналогичными объектами. Применение этого метода, а также метода экспертных оценок характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.