26. Обоснование эффективности вложения капитала в основные фонды (средства)

Причины, обусловливающие необходимость инвестиций, могут быть разными, однако в целом их можно подразделить на три вида:

1) обновление имеющейся материально-технической базы;

2) расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

3) диверсификация вследствие освоения новых областей бизнеса.

Методы, используемые при оценке экономической эффективности ИП можно объединить в 2 основные группы:

1. Простые (традиционные, статические). Не учитывают всю продолжительность ИП и неравнозначность денежных потоков, возникающих в различные моменты времени.

А) срок окупаемости инвестиций (Payback Period, РB);

РВ = I0/CF или PB = j+d

Проекты со РВ меньше, чем установленный инвестором (или самим предприятием) нормативный промежуток времени – принимаются, с большим – отвергаются. В качестве нормативного может выступать требование банка к возврату кредита. Из нескольких взаимоисключающих проектов, выбираем проект с меньшим значением РВ

Б) средняя норма прибыли на инвестиции (учетная норма рентабельности инвестиций) ARR (в %).

ARR = средняя чистая прибыль/ средние учетные инвестиции =

=

-

чистая прибыль (после уплаты налогов)

в t-том году

-

чистая прибыль (после уплаты налогов)

в t-том году

n – планируемый срок реализации

At- сумма амортизации основных фондов и НМА

2. Сложные (динамические, дисконтированные).

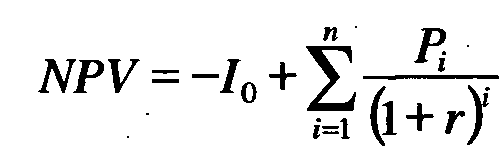

А) чистая текущая стоимость (Net Present Value, NPV);

Если NPV > 0, проект следует принять; при NPV < 0 проект следует отвергнуть.

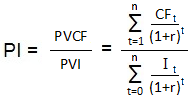

Б) индекс рентабельности инвестиций (Profitability Index, PI);

До тих пор пока индекс PI > 1 – проект принимается к реализации. Одобрению подлежат капвложения с высшим индексом рентабельности инвестиций

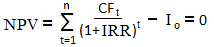

В) внутренняя норма доходности (Internal Rate of Return, IRR).

IRR представляет собой процентную ставку, которая делает текущую стоимость проектных денежных потоков равной начальным инвестициям. IRR является минимальной величиной рентабельности, при которой занятые средства окупятся за планируемый срок реализации проекта.

27. Источники финансирования инвестиций и ремонта оф

Источники финансирования инвестиций в основные фонды:

1) собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль, амортизационные отчисления).

2) заемные средства инвесторов (банковские кредиты, облигационные займы).

3) привлеченные финансовые средства инвесторов (средства, получаемые от эмиссии акций, паевых и иных взносов юридических и физических лиц в уставный капитал).

4) денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые инвесторами для долевого участия в строительстве объектов.

5) средства бюджета, предоставленные на безвозмездной и возмездной основах, средства внебюджетных фондов.

6) прочие (финансовый лизинг, инвестиционный налоговый кредит).

В составе собственных источников ведущее место занимает прибыль и амортизационные отчисления.

Источники финансирования ремонта основных фондов

Для поддержания основных фондов в рабочем состоянии необходим их ремонт. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простой оборудования, увеличивает срок службы основных фондов.

Исходя из объема и периодичности ремонтных работ различают текущий, средний и капитальный ремонт.

Текущий ремонт предусматривает проведение регулярных профилактических осмотров с устранением мелких дефектов, неисправностей, регулировкой, смазкой и наладкой машин и оборудования.

Средний ремонт выполняется с целью восстановления работоспособности изделия в течение среднего ресурса между средними ремонтами с заменой отдельных деталей. Этот ремонт выполняется с периодичностью свыше одного года и производится без снятия оборудования с фундамента.

Капитальный ремонт состоит в полной разборке машин и замене всех изношенных деталей, ремонте базовых узлов, регулировке и наладке всех приборов автоматики, а также в испытании под нагрузкой.

Источниками финансирования затрат по всем видам ремонта (текущему, среднему и капитальному) являются издержки производства, себестоимость продукции. Расходы на ремонт включают оплату труда ремонтных рабочих, стоимость материалов, запасных частей, узлов оборудования, оплату проектно-сметной документации и т.п.

Финансирование ремонта осуществляется в соответствии с планом по выполнению ремонтных работ. Сметно-финансовые расчеты к плану ремонта составляются на основе действующих норм, цен, тарифов, расценок и прейскурантов. Для обеспечения равномерного включения затрат по ремонту основных фондов в себестоимость продукции создается специальный резерв средств (ремонтный фонд).