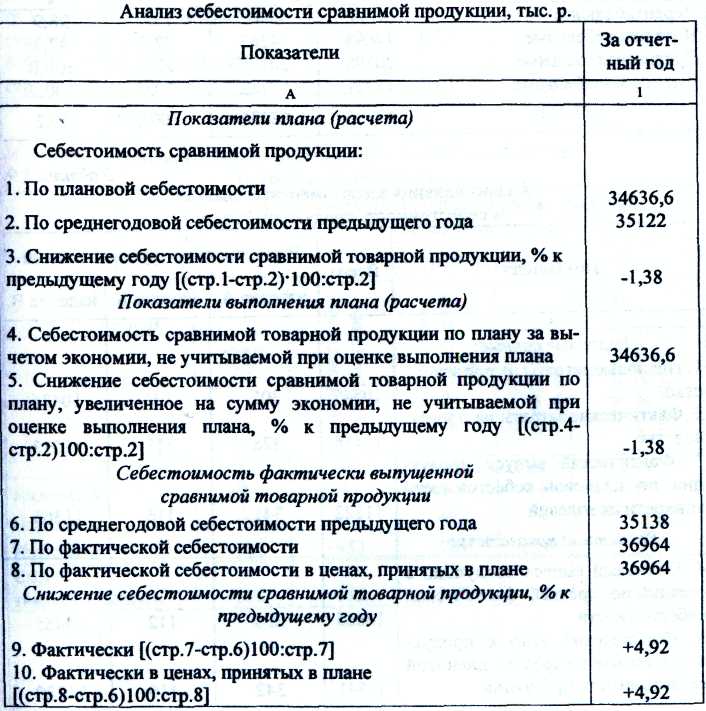

34. Анализ себестоимости сравнимой продукции

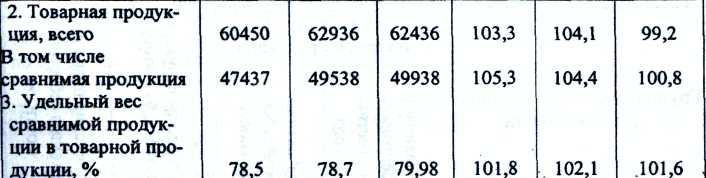

Анализ отклонения от плана себестоимости продукции следует проводить не только по показателю затрат на рубль ТП, но и по полной себестоимости товарной и реализованной продукции, с выделением сравнимой части товарного выпуска

(табл.)

Изменение с\с по сравнимой ТП рассматривается по сравнению со среднегодовым уровнем с\с предыдущего года. Необходимая информация о темпах снижения (-) или роста (+) с\с единицы сравнимой продукции содержится в ф. № 1-с годового отчета (относится к предприятиям, имеющим этот показатель) см. табл.

(табл.)

При анализе снижения с\с несравнимой продукции необходимо обратить внимание на значительную сумму экономии издержек, получаемую по этой группе продукции (запчасти, капитальный ремонт, разовые заказы и т. п.). Большие суммы экономии могут быть получены вследствие завышения в плане норм расхода материалов, затрат на оплату труда и т. д.

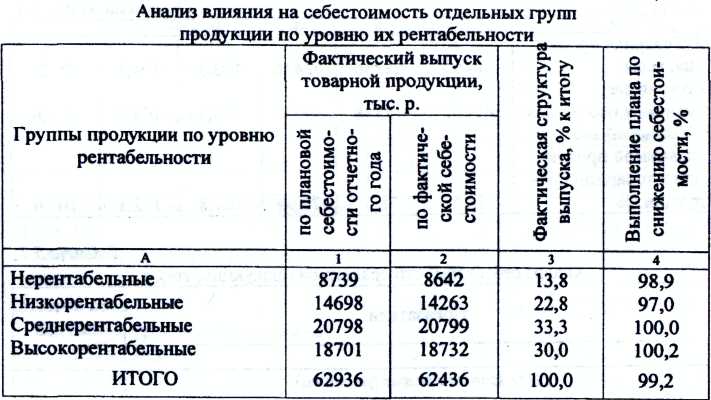

35. Анализ влияния на себестоимость отдельных групп продукции по уровню их рентабельности

Необходимость такого анализа вызвана тем, что в общем показателе не находит отражение выполнение плана по снижению с\с по отдельным изделиям с различным уровнем экономичности их производства. Для осуществления этого анализа необходимо всю выпускаемую продукцию объединить в следующие группы: нерентабельная (убыточная) продукция, низкорентабельная (с уровнем рентабельности ниже среднеотраслевой), среднерентабельная (на уровне среднеотраслевой рентабельности), высокорентабельная (уровень выше среднеотраслевой рентабельности.

По данным анализируемого предприятия сгруппированные таким образом затраты по отдельным отраслевым видам продукции представлены в табл.

(таб.)

Из таблицы видно, что уд. вес отдельных групп по уровню рентабельности в общем объеме ТП колеблется в значительных пределах от 13,8 до 333,3 %, что показывает различную значимость выполнения плана по снижению с\с в отдельных группах продукции. Наибольший вклад в общее снижение с\с приходится на группу нерентабельной и низкорентабельной продукции из 0,8 % (100 – 99,2) на нерентабельную продукцию приходится 0,15 % (100 – 98,9) х 0,138, а на низкорентабельную продукцию 0,68 % (100 – 97,0) х 0,228. это свидетельствует о том, чтов отчетном периоде деятельность предприятия в значительной мере была направлена на снижение с\с нерентабельных и низкорентабельных изделий. Процент выполнения пана по ним соответственно составил 98,9 и 97,0.

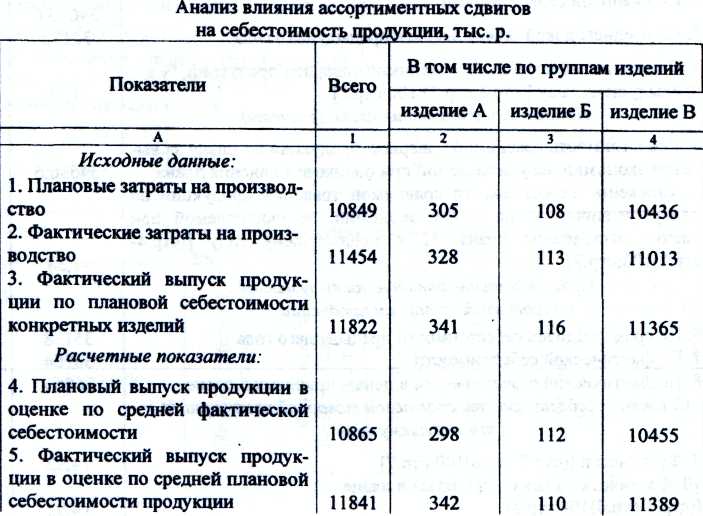

36. Анализ влияния ассортиментных сдвигов на себестоимость продукции

Задача состоит в том, чтобы разложить общую сумму эффекта вследствие изменения с\с на 2 части: 1) сумму эффекта, которая могла быть получена в условиях неравномерного изменения производства (без структурных сдвигов) и 2) сумму дополнительного эффекта, полученную в результате непропорционального развития производства (т.е. вследствие структурных смещений.

Источник: ф. №1-с годового отчета приложения к ней и калькуляции на отдельные виды изделий.

Данные для анализа сведены в табл.

(табл.)

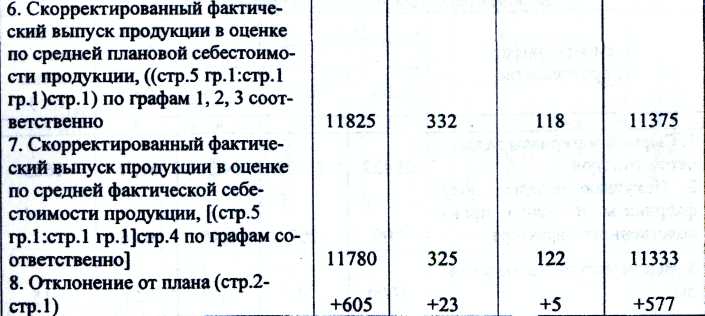

Влияние физического объема производства на изменение издержек определяется путем сопоставления фактической суммы затрат в средних плановых оценках с\с продукции и плановой суммы затрат (табл. 5.10) (стр.5-стр.1)

Во-вторых, общее изменение затрат на пр-во ТП связано с отклонениями фактич. с\с продукции от плановой (стр.2-стр.5). Для оценки влияния этого фактора сопоставляем фактическую сумму затрат с затратами, связанными с производством фактич. объема продукции, по средним плановым оценкам. Результаты анализа в гр. 3 табл.5.19.

На следующем этапе анализа с\с продукции производится расчленение суммы экономии (перерасхода) в издержках на две составляющие: 1- сумма экономии от снижения с\с ед. продукции при условии одинокового, равномерного роста физического объема продукции в пределах номенклатурных позиций и 2- сумму дополнительной экономии (перерасхода), полученной в условиях неравномерного роста объема производства по каждой номенклатурной позиции (ассортиментные сдвиги).

Результат сопоставления двух сумм скорректированных фактич. затрат в оценках по фактической и средней плановой с\с представляет собой величину эффекта, относимого на первое слагаемое

Размер влияния ассортиментных сдвигов между объемами производства в каждой номенклатурной группе представляется разностью гр. 3и гр. 4 табл. 5.10. результаты расчетов представлены в табл. 5.10 гр. 5.

(табл.)

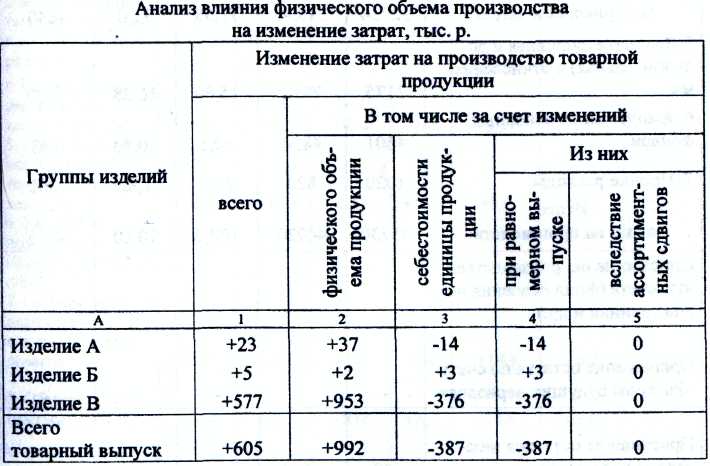

Следует иметь в виду ,что знаки направления изменения затрат в условиях равномерного выпуска продукции всегда совпадают по отдельным изменениям и в целом по всему товарному выпуску как для реальных, так и для скорректированных значений фактического объема производства (сравнить гр. 3 и гр 4 табл. 5.10). Иначе дело обстоит с влиянием ассортиментного фактора: здесь замедление темпов роста объема продукции, по которой получен перерасход в удельных затратах на изделие, приводит не к перерасходу, а к экономии средств предприятия.