22. Наличие, состав и движение основных фондов

Изменение объема выпуска продукции зависит не только от величины, но также и от структуры основных фондов. Поэтому в первую очередь следует определить изменение общей суммы и структуры самих основных фондов в динамике за ряд смежных периодов. А это даст возможность судить об изменениях в оснащенности данного предприятия средствами труда.

По своему назначению основные фонды промышленного предприятия делятся на три самостоятельные группы: промышленно-производственные основные фонды, производственные основные фонды других отраслей и основные фонды непроизводственного назначения. С производством промышленной продукции связаны основные фонды первой группы. Но они в свою очередь также весьма разнообразны, и их составные части играют различную роль в изготовлении продукции. Непосредственно воздействует на предметы труда производственное оборудование, и от него обычно зависит производственная мощность предприятия. Поэтому динамика производственного оборудования сравнительно точно характеризует изменение технической оснащенности предприятия.

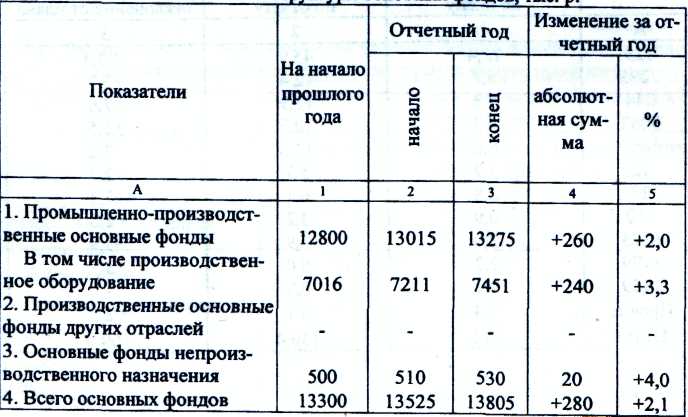

Предположим, что на данном предприятии величина и структура основных фондов характеризуются данными, приведенными в табл.

(табл.)

Анализ величины и структуры ОФ проводится по табл. 4.1:

Наряду с определением динамики общей величины промышленно-производственных основных фондов нужно установить изменения в разрезе отдельных групп, т. е. в их структуре.

Изменения в объеме и структуре промышленно-производственных основных фондов находятся в прямой зависимости от выполнения плана технического развития данного предприятия. Для обеспечения систематического технического прогресса на промышленных предприятиях производится замена устаревшего и изношенного оборудования новыми машинами и механизмами в плановом порядке. Отсюда необходимо установить степень выполнения плана по вводу в действие новых производственных мощностей и по ликвидации устаревших и изношенных основных фондов, так как это даст возможность получить более ясное представление об изменении технической оснащенности предприятия..

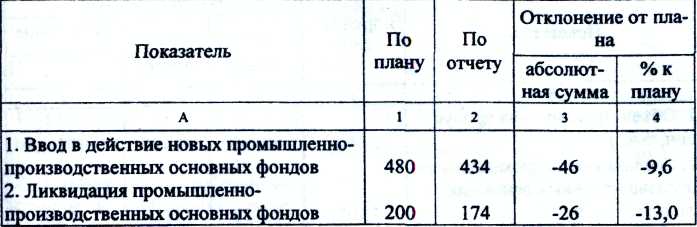

Теперь рассмотрим, как же были выполнены предусмотренные планом мероприятия по обновлению промышленно-производственных основных фондов на предприятии (тыс. р.) по следующим данным

(табл)

Для характеристики степени обновления и выбытия основных фондов могут быть использованы соответствующие коэффициенты.

Коэффициент обновления представляет собой частное от деления величины поступивших за год новых объектов на сумму основных фондов, числящихся на конец года.

В нашем примере за отчетный год не было как прочего поступления, так и прочего выбытия промышленно-производственных основных фондов. В соответствии с данными табл. 4.1 и 4.2 коэффициент обновления промышленно-производственных основных фондов на предприятии за отчетный год составляет:

по плану 0,036 [480: (13015+480—200)], или 3,6%;

по отчету 0,033 '[434 : (13015+434 — 174)], или 3,3.

Коэффициент выбытия определяют как отношение суммы выбывших машин, механизмов и других объектов промышленно-производственного назначения к величине основных фондов на начало года.

Используя данные табл. 4.1 и 4.2, исчислим коэффициент выбытия применительно к нашему предприятию. За отчетный год он будет равен по плану 0,015 (200: 13015), или 1,5%, и по отчету 0,013 (174: 13015), или 1,3%.

Как известно, производственную программу предприятия устанавливают, исходя из определенного размера единиц и конкретных сроков внедрения новых производственных мощностей. Поэтому дальнейший анализ должен установить степень выполнения плана ввода в действие отдельных видов производственного оборудования как по количеству, так и по сроку их внедрения. Невыполнение плана внедрения тех или иных видов производственного оборудования по объему и срокам приводит к недополучению определенного количества продукции. При этом досрочный ввод оборудования в действие дает возможность получить продукцию сверх плана, а запаздывание с вводом нового оборудования в эксплуатацию приводит к уменьшению производства продукции.

Чтобы определить влияние этих факторов на объем производства, нужно располагать плановыми и отчетными данными о величине месячного производства продукции и о сроках ввода в действие по каждому виду производственного оборудования. Эти показатели можно найти в планах организационно-технических мероприятий по внедрению новой техники, технического развития предприятия и капитоловложений, а также в материалах оперативного учета и отчетности.

Используя показатели, сначала выясняют степень выполнения плана по срокам ввода нового оборудования в эксплуатацию, а затем определяют связанное с этим изменение объема продукции путем умножения отклонения фактического срока ввода от плана в месяцах на плановую месячную производительность по каждому виду новых производственных мощностей. Полученный результат покажет сумму увеличения или уменьшения производства продукции в связи с вводом оборудования в действие соответственно раньше или позже установленного срока,

Новое сложное оборудование в начальный период эксплуатации дает продукции меньше, чем предусмотрено при полной проектной мощности. Поэтому на время его освоения в производственных планах иногда предусматривают заниженную производительность. Если период освоения новых видов оборудования превышает плановый срок, ухудшаются показатели фондоотдачи основных фондов, себестоимости продукции, рентабельности предприятия. Поэтому необходимо выяснить, как проходит освоение новых мощностей. Так, новые высокопроизводительные машины нередко работают на небольшой скорости из-за отсутствия дополнительных приспособлений или из-за того, что подача заготовок и съем продукции с машины не механизированы. В связи с этим фактическая производительность нового оборудования не достигает запланированного уровня. Отсюда предприятие теряет продукции на определенную сумму, размер которой может быть исчислен, как произведение отклонения фактической производительности данной машины за месяц от предусмотренной в плане мощности на число месяцев фактической эксплуатации нового оборудования.