4.2.4. Необходимо проанализировать влияние количества коммерческих банков на процесс денежной мультипликации (таблица 4.2.3).

Таблица 4.2.3 – Влияние количества коммерческих банков на процесс денежной мультипликации

Банк |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Окончание таблицы 4.2.3

Полная денежная масса Mполн, млрд. руб. |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

82,31 |

%ошибки |

87 |

76 |

66 |

57 |

40 |

43 |

38 |

33 |

29 |

25 |

Пример расчета:

Из таблицы 4.2.3 видно, что с ростом коммерческих банков в экономике при постоянной полной денежной массе увеличивается и накопленная денежная масса. Отсюда следует, что чем больше коммерческих банков находится в экономике, тем полнее осуществляется денежная мультипликация. Соответственно, накопленная денежная масса МΣ будет стремиться по значению к полной денежной массе Mполн. Следовательно, процент ошибки с увеличением количества банков будет снижаться, что хорошо видно в таблице 4.2.3, и стремиться к нулю.

Задание 4.3 «Моделирование кредитного, депозитного и денежного мультипликатора»

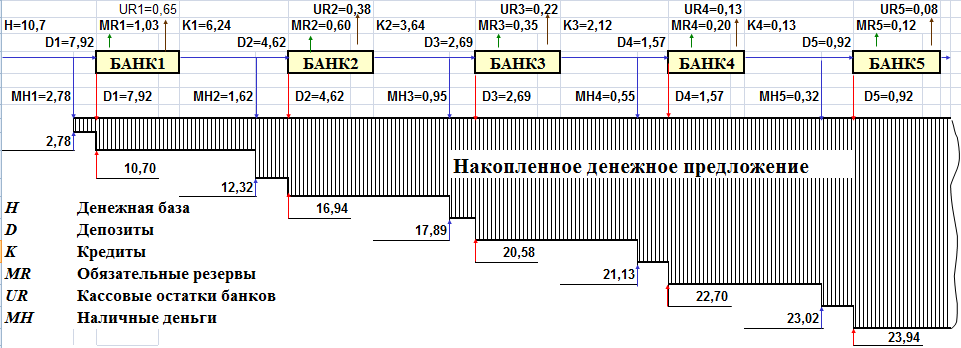

4.3.1. Необходимо провести пошаговый расчет денежной мультипликации. Расчет провести не менее, чем для десяти банков (табл. 4.3). Показать действия мультипликатора на схеме (Рисунок 4.3).

Заполняется таблица 4.3:

Таблица 4.3 – Моделирование кредитного, депозитного и денежного мультипликатора

Банк (клиент) |

Дополнительные наличные деньги в обращении MH, млрд. руб. |

Дополнительный депозитный счет D, млрд.. руб. |

Дополнительные обязательные резервы MR, млрд. руб. |

Дополнительные избыточные резервы DR, млрд. руб. |

Дополнительные кассовые остатки UR, млрд. руб. |

Остаточные избыточные резервы (дополнительные кредиты) K, млрд. руб. |

Денежная масса MH+D, млрд. руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2,78 |

7,92 |

1,03 |

6,89 |

0,65 |

6,24 |

10,7 |

Окончание таблицы 4.3

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

2 |

1,62 |

4,62 |

0,6 |

4,02 |

0,38 |

3,64 |

16,94 |

3 |

0,95 |

2,69 |

0,35 |

2,34 |

0,22 |

2,12 |

20,58 |

4 |

0,55 |

1,57 |

0,2 |

1,37 |

0,13 |

1,24 |

22,7 |

5 |

0,32 |

0,92 |

0,12 |

0,8 |

0,08 |

0,72 |

23,94 |

6 |

0,19 |

0,53 |

0,07 |

0,46 |

0,04 |

0,42 |

24,66 |

7 |

0,11 |

0,31 |

0,04 |

0,27 |

0,026 |

0,25 |

25,08 |

8 |

0,06 |

0,18 |

0,02 |

0,16 |

0,015 |

0,14 |

25,32 |

9 |

0,04 |

0,11 |

0,014 |

0,09 |

0,009 |

0,08 |

25,47 |

10 |

0,02 |

0,06 |

0,008 |

0,05 |

0,005 |

0,05 |

25,55 |

... |

... |

... |

... |

... |

... |

... |

... |

n |

0 |

0 |

0 |

0 |

0 |

0 |

25,67 |

Итого |

6,67 |

18,99 |

2,47 |

16,52 |

1,56 |

14,97 |

25,67 |

ример расчета 2й строки (2й банк):

Примера расчета строки «Итого»:

,

где

,

где

– кредитный мультипликатор

– кредитный мультипликатор

,

где

,

где

– депозитный мультипликатор

– депозитный мультипликатор

,

где

,

где

– сложный денежный мультипликатор

– сложный денежный мультипликатор

На основе информации таблицы 4.3 строится рисунок 4.3:

Рисунок 4.3 – Схема работы кредитного, депозитного и денежного мультипликатора

На рисунке показывается «поток» формирования накопленной денежной массы для 5 банков.