26. Особенности учета и анализа в процедуре мирового соглашения. Прогнозирование финансового состояния

Мировое соглашение представляет собой соглашение сторон о прекращении судебного спора и взаимных уступках. Сущность мирового соглашения состоит в окончании арбитражного процесса путем мирного урегулирования спора, т.е. достижения определенности в отношениях между сторонами на основе свободного волеизъявления самих сторон.Поскольку мировое соглашение представляет собой сделку между должником и кредиторами, его условия должны содержать следующую информацию.Во-первых, положения о размерах, порядке и сроках исполнения обязательств должника. Во-вторых, погашение задолженности по требованиям кредиторов первой и второй очередей.В-третьих, обязательное приложение к заявлению об утверждении мирового соглашения следующих документов:* текст мирового соглашения;* протокол собрания кредиторов, на котором принималось это решение;* список всех конкурсных кредиторов и уполномоченных органов, не заявивших своих требований должнику, с указанием их адресов и сумм задолженности;* решение органов управления должника (в случае необходимости).

Меры по выводу предприятия из состояния финансового кризиса:

-Снижение коммерческих потерь.

-Снижения издержек компании

-Продажа краткосрочных финансовых вложений

-Продажа инвестиций (деинвестирование)

-Продажа нерентабельных производств и объектов непроизводственной сферы

-Выведение из состава предприятия затратных объектов

-Остановка нерентабельных производств.

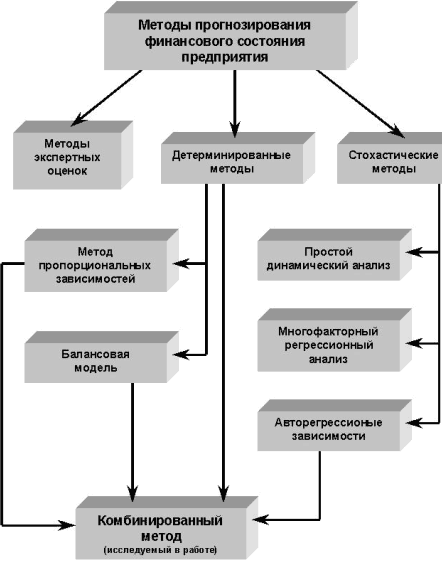

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы:

1.Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. 2.Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. 3.Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.