Тема 4. Інноваційно-інвестиційна діяльність підприємства.

1. Характеристика і структура інвестицій.

2. Оцінювання економічної ефективності капіталовкладень.

3. Загальна характеристика інноваційних процесів.

Науково-технічний прогрес та його загальні напрями. Організаційний прогрес.

Оцінка ефективності технічних та організаційних нововведень.

4.1. Характеристика і структура інвестицій

Як показують розрахунки за тривалий період, у середньому приблизно третину обсягу фінансових коштів підприємств різних галузей економіки України становлять інвестиції (одноразові капітальні витрати).

Інвестиції — це довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу (прибутку).

Той, хто має капітал і вкладає його у ту або іншу комерційну справу, називається інвестором, а сам процес вкладення капіталу — інвестуванням. У будь-якій підприємницькій діяльності інвесторами можуть бути як юридичні, так і фізичні особи, тобто підприємства й окремі власники капіталу.

Розрізняють внутрішні та зовнішні інвестиції. Внутрішні інвестиції — це вкладення капіталу (грошей) однієї країни в підприємства цієї самої країни. Зовнішні інвестиції — це вкладення в підприємства іноземного капіталу. Усі внутрішні та зовнішні інвестиції можуть бути приватними або державними. У свою чергу, зовнішні інвестиції поділяються на прямі та портфельні.

Прямі — це вкладення капіталу за кордоном, їх величина дорівнює не менш як 10% вартості того чи іншого проекту.

Портфельні — закордонні інвестиції розміром до 10% вартості капітального проекту, що здійснюється за їх допомогою.

Усі внутрішні інвестиції поділяються на фінансові і реальні. Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що випускаються підприємством або державою.

Реальні інвестиції — це вкладення капіталу в різні сфери і галузі економіки з метою оновлення існуючих і створення нових благ. Такі інвестиції забезпечують одержання набагато більшого прибутку. Реальні інвестиції дістали ще назву виробничих, або капітальних, вкладень.

За функціональною спрямованістю розрізняють валові і чисті капіталовкладення .

Валові капітальні вкладення — це загальна сума одноразових витрат капіталу на просте і розширене відтворення виробничих основних фондів та об'єктів соціальної інфраструктури. Чисті капітальні вкладення — витрати лише на розширене їх відтворення. Величину чистих капіталовкладень розраховують у такий спосіб: із загального обсягу капіталовкладень вилучаються амортизаційні відрахування, що використовуються, як відомо, на просте відтворення основних фондів та іншого майна підприємства.

Згідно з існуючими на підприємствах системами планування та обліку до складу вартості капітальних вкладень входять:

1) вартість будівельно-монтажних робіт;

2) вартість придбання всіх видів виробничого устаткування, а також зарахованих до основних фондів інструментів та інвентарю;

3) вартість усіх інших капітальних робіт та витрат.

Залежно від специфіки виробництва капітальні витрати мають різну відтворювальну та елементно-технологічну структуру.

Елементно-технологічна структура — це виражене у відсотках співвідношення між різними елементами (напрямками вкладення) капіталовкладень.

Відтворювальна структура являє собою співвідношення довгострокових витрат на просте та розширене відтворення основних фондів і витрат лише на розширене їх відтворення: на нове будівництво, розширення діючих підприємств, технічне переозброєння та реконструкцію. Іншими словами, відтворювальна структура капіталовкладень — це співвідношення між валовими та чистими капіталовкладеннями.

Прийняття рішень про інвестування ускладнюється різними чинниками — видом інвестицій; вартістю інвестиційного проекту; кількістю доступних проектів; обмеженістю фінансових ресурсів, доступних для інвестування; ризиком, пов'язаним з прийняттям того чи іншого рішення, тощо.

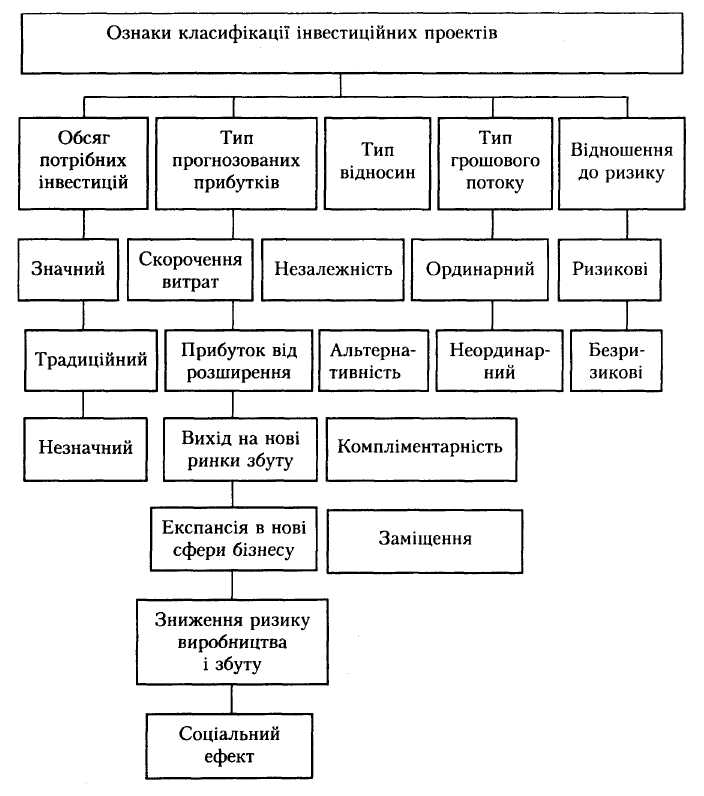

Причини, що зумовлюють необхідність інвестування, можуть бути різними, проте їх можна поділити на такі групи: оновлення наявної матеріально-технічної бази, нарощування обсягів виробничої діяльності. Міра відповідальності за прийняття інвестиційного проекту в межах того чи іншого напряму різна. Так, якщо йдеться про заміщення наявних виробничих потужностей, то рішення може бути прийняте досить безболісно, оскільки керівництво підприємства чітко усвідомлює собі необхідний обсяг і характеристики основних засобів. Завдання ускладнюється, якщо йдеться про інвестиції, пов'язані з розширенням основної діяльності, адже в цьому разі потрібно врахувати низку чинників: можливість зміни статусу підприємства на ринку товарів та послуг; доступність додаткових обсягів матеріальних, трудових та фінансових ресурсів; можливість освоєння нових ринків та ін. З позиції управлінського персоналу підприємства інвестиційні проекти можна класифікувати за ознаками, (рис. 4.1)

Рис. 4.1. Ознаки класифікації інвестиційних проектів

Деякі з ознак класифікації не є абсолютними, зокрема поділ за обсягом потрібних інвестицій залежить від самого підприємства.

Розроблення інвестиційної політики підприємства передбачає формулювання довгострокових цілей його діяльності, пошук нових перспективних сфер вкладання вільного капіталу, відпрацювання нових інженерно-технологічних, маркетингових і фінансових прогнозів, підготовку сум коштів капіталовкладень, оцінювання альтернативних проектів, оцінювання наслідків реалізації попередніх проектів.

Інвестиційна діяльність у всіх її формах та видах пов'язана з ризиком, ступінь якого підвищується з переходом до ринкових відносин в економіці. Під інвестиційним ризиком слід розуміти ймовірність виникнення незапланованих витрат в ситуації невизначеності умов інвестиційної діяльності. Інвестиційні ризики дуже різні. їх можна поділити за такими ознаками.

За сферами вияву:

— економічні — ризики, пов'язані зі зміною економічних чинників;

— політичні — різні види адміністративних обмежень інвестиційної діяльності, що виникають через зміну політичного курсу держави;

— соціальні — ризики страйків, проведення під натиском працівників підприємств, що інвестуються, незапланованих соціальних програм;

— екологічні — ризики різних екологічних катастроф і лих;

— інші — крадіжки майна тощо.

За формами інвестування:

— ризики реального інвестування — ризики, пов'язані з невдалим вибором місця розташування об'єкта, що будується, перебоями в постачанні матеріалів та обладнання, значним зростанням цін на інвестиційні товари тощо;

— ризики фінансового інвестування — ризики, пов'язані з непродуманим вибором фінансових інструментів для інвестування, фінансовими труднощами або банкрутством окремих емітентів тощо.

За джерелами виникнення:

— систематичні — зумовлені зміною стадій економічного циклу розвитку держави або кон'юнктурних циклів розвитку інвестиційного ринку;

— несистематичні — що можуть бути пов'язані з некваліфікованим керівництвом підприємствами— об'єктами інвестування, посиленням конкуренції в окремому сегменті інвестиційного ринку тощо.