2.1 Кредит: сутність, значення та форми.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар Деньги Товар принимает форму Товар - Обязательство Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством, которое должно быть погашено через заранее установленный срок. В связи с этим появляются финансово-кредитные отношения, которые регулируют правовую сторону такой формы оплаты.

Кредит обеспечивает более быстрое оборачивание капитала, так как за купленный товар можно заплатить позже, а также увеличение капитала за счет привлечения средств других компаний и банков.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды по кредитному договору.

Кредит [kredo] - доверяю. Ссудным капиталом называется капитал в денежной форме, предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента и срочности.

Кредит - это форма движения ссудного капитала, предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения. Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью их использования в хозяйстве. Кредитные отношения в экономике базируются на определенной основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах.

Кредит представляет собой форму движения ссудного капитала, т. е. денежного капитала, предоставляемого в ссуду. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который передается за плату во временное пользование. Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

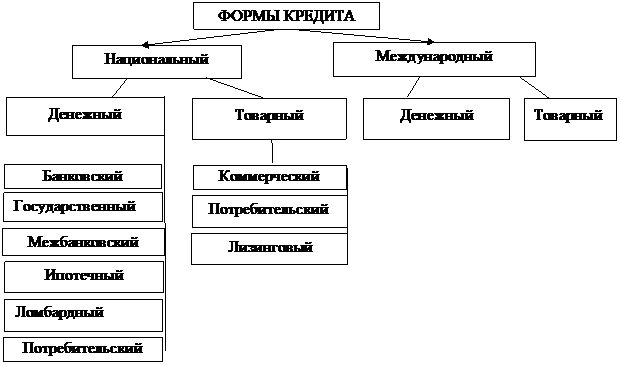

Формы кредита связаны со структурой кредита и сущностью кредитных отношений. Как известно, структура кредита включает заемщика, кредитора и ссуженную стоимость. В связи с этим формы кредита различаются в зависимости от характера:

1) ссуженной стоимости;

2) кредитора и заемщика;

3) цели кредита.

В зависимости от критерия классификации выделяют следующие наиболее важные формы кредита (рис. 12.1):

В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита предшествует денежной форме. Первыми субъектами кредита были обладатели излишних предметов потребления (например, зерна и других сельскохозяйственных продуктов до нового урожая). В современной практике эта форма кредита не является основополагающей. Денежная форма кредита – наиболее типична, она преобладает в современном хозяйстве. Это объясняется тем, что деньги при обмене являются всеобщим эквивалентом стоимостей. Данная форма кредита используется государством и отдельными гражданами внутри страны и за ее пределами. Смешанная (товарно-денежная форма) кредита применяется, наряду с товарной и денежной формами, как правило, в экономике развивающихся стран, которые за денежные ссуды рассчитываются периодическими поставками своих товаров. Преимущественно это сырьевые ресурсы и сельскохозяйственные товары.

Внутри нашей страны кредит в денежной форме стал заметно превышать другие его формы.

Рис. 12.1. Основные формы кредита

В зависимости от характера кредитора и заемщика различают банковскую, хозяйственную (коммерческую), государственную, международную и гражданскую (частную, личную) формы кредита. В кредитной сделке кредитор и заемщик – равноправные субъекты, при этом предложение ссуды исходит от кредитора, а спрос – от заемщика. Наиболее распространенной является банковская форма кредита. Именно банки чаще всего предоставляют ссуды нуждающимся во временной финансовой помощи. Банк – особый субъект, его основополагающее дело – чаще всего кредитное. Банк совершает многократное круговращение денег на возвратной основе. Банковская форма кредита обладает тремя особенностями:

1) банк оперирует не столько своим капиталом, сколько привлеченными средствами. Он занимает деньги у клиентов, перераспределяет их и предоставляет ссуду другим лицам во временное пользование;

2) банк ссужает незанятый капитал, свободные средства на счетах или во вкладах;

3) банк ссужает не просто денежные средства, а деньги как капитал.

Поэтому заемщик должен так использовать полученные средства, чтобы после возврата ссуды получить прибыль, из которой он уплатит ссудный процент.

Хозяйственную форму кредита часто называют коммерческим (вексельным) кредитом, так как в его основе лежит отсрочка оплаты товара и предоставление покупателем векселя как долгового обязательства оплатить стоимость покупки по истечении обозначенного срока. «Коммерческий» при этом означает «торговый», образованный на базе особых условий продажи товаров. Эта форма кредита также обладает особенностями:

1) источником кредита являются как свободный капитал, так и занятый. Отсрочка оплаты в этой форме кредита служит продолжением процесса реализации продукции, так как ссужается не временно высвободившаяся стоимость, а обычный товар, отсроченный от оплаты;

2) кредит предоставляется на короткие сроки (в отличие от банковского, где он имеет долгосрочный характер).

Государственная форма кредита – это предоставление кредита различным субъектам, в качестве кредитора выступает государство. В отличие от государственных займов, распространенных на практике, эта форма кредита имеет ограниченное применение, представляется через банки в сфере международных экономических отношений, становясь международной формой кредита. Международная форма кредита отличается тем, что один из участников кредита – иностранный субъект. Россия, в современный период участвуя в международных экономических отношениях, в большей степени выступает заемщиком.

Гражданская форма кредита (частная, личная) основана на участии в кредитной сделке в качестве кредитора отдельных граждан и носит как денежный, так и товарный характер, применяясь во взаимоотношениях с любыми участниками кредитных отношений.

Может носить и дружеский характер (при взаимоотношениях частных лиц), при этом ссудный процент может быть ниже банковского или отсутствовать, а договор кредита – не заключаться. Здесь элемент доверия приобретает повышенное значение, поскольку нередко отсутствует и долговая расписка.

В зависимости от целевых потребностей заемщика различают две формы кредита: производительная и потребительская. Производительной форме кредита чаще всего свойственно использовать ссуды на цели производства и обращения, то есть на производительные цели. Потребительская форма кредита, в отличие от его производительной формы применяется населением на цели потребления, на удовлетворение потребительских нужд заемщика. Современный кредит носит преимущественно производительный характер. Решающий удельный вес кредита – банковский, при котором заемщик не только возвращает ссуду, но и уплачивает ссудный процент.

Лизинговый кредит – финансовая операция по передаче права пользования на длительный срок недвижимого или движимого имущества, остающегося собственностью арендодателя на весь срок договора лизинга.

Потребительский кредит – позволяет совершить акт покупки товаров в то время, когда процесс накопления

сбережений для их приобретения еще не завершен.

Ипотечный кредит – тип экономических отношений по поводу предоставления ссуд под залог имущества.

Ипотечный кредит выдается под строго определенный залог и в случае невозврата кредита заложенная недвижимость продается, а на вырученную сумму кредитору погашается задолженность.

В то же время чистых форм кредита, изолированных друг от друга, не существует. Например, банковский кредит, предоставленный в денежной форме, позволяет погашать его в форме товаров. Банковский кредит, по характеру производительный, на практике приобретает и потребительские черты.

В отдельных случаях применяются и другие формы кредита, например: прямая и косвенная; явная и скрытая; старая и новая; основная (преимущественная) и дополнительная; развитая и неразвитая. Рассмотрим эти дополнительные формы.

1) Прямая форма кредита – непосредственная выдача ссуды пользователю, а косвенная – взятие ссуды для кредитования других объектов.

2) Явная форма кредита понимается как кредит под заранее оговоренные цели, а скрытая – если ссуда используется на цели, не предусмотренные взаимными обязательствами.

3) Старая форма кредита появилась в начале развития кредитных отношений, например, ссуда под заклад имущества, но может модернизироваться, приобретая современные черты.

При новой форме – объектом обеспечения становятся не только недвижимость, но и виды современной техники, новые товары. Это новая форма кредита, по сравнению с его ростовщической формой.

4) Основная форма – денежный кредит, а товарный – дополнительная форма. Эти два вида формы кредита дополняют друг друга, образуя систему аналогично уровню товарно-денежных отношений.

5) Развитая и неразвитая формы кредита говорят о степени его развития. Считается, что ломбардная форма кредита не соответствует современному уровню отношений, но он применяется, хотя и не так хорошо, как банковский кредит. Как было показано, классификация кредита осуществляется по многим базовым признакам, образующим самостоятельные формы кредита.