Определение и особенности налогов, виды налоговых платежей, их роль в экономике, кривая Лаффера.

Существование налогов это объективная необходимость, обусловленная наличием на определенной административно оформленной территории сообщества живущих на ней людей, исходя из этого государство, формирует соответствующую налоговую систему, совершенствует по мере развития ее структуру и механизм функционирования. Как правило, налоговая система отражает форму государственного устройства и может быть федеративной (Россия, Германия), конфедеративной (Швейцария), унитарной (Франция). Причем каждой из них присуща своя степень централизации, которая определяется долей национального дохода, проходящей перераспределение через государственный бюджет. С этим связан удельный вес услуг и общественных благ, представляемых государством бесплатно. Высокоцентрализованные системы – Австралия, Швеция; с минимальным уровнем централизации – США.

Кроме того, что налоги обеспечивают доходы государственного бюджета, они также являются одним из важнейших инструментов осуществления экономической политики государства. Налоговый механизм используется для экономического воздействия государства на сферу производства, его динамику и структуру; для развития НТП; для решения социальных задач; для преодоления несправедливости рыночной системы. Нормально функционирующая налоговая система – важное средство борьбы с теневой экономикой.

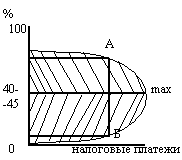

Кривая Лаффера

40-45 до 100 – соответствует экономической политике высоких налогов (политика сдерживания),

0 до 40-45 – область низких налогов (политика развития производства).

Налог – изъятие в пользу государства части дохода самостоятельно – хозяйствующего субъекта, которая заранее определена и установлена в законодательном порядке. Налог изымается только из дохода и не должен затрагивать ни основной, ни оборотный капитал, иначе нарушится процесс расширенного воспроизводства. Родовыми признаками налогов являются:

1) их законодательный характер;

2) обязательность уплаты;

3) хозяйственная самостоятельность плательщиков;

4) уплата только из дохода

2. Виды налоговых платежейи функции налогов

Виды налоговых платежей :

-Налог – это безвозмездный платеж, уплачиваемый без какого-либо личного удовлетворения;-сбор - плата хоз. субъекта за право деятельности или право пользования;-пошлина – это плата за проведение государственными организациями какой- либо деятельности ;-и иные платежи как правило, экологические платежи.Материальной основой налогов выступает часть денежных доходов физических и юридических лиц, участвующих в создании ВНП. Изъятие государством в свою пользу определенной части ВНП и составляет сущность налогов. Опыт свидетельствует о преимуществах налогообложения перед любой другой формой изъятия части доходов ФЮЛ. Именно правовой характер налогов и составляет это преимущество.

Один и тот же объект, одним и тем же налогом, за один и тот же период не может быть обложен дважды, то есть не допускается двойное налогообложение, хотя на практике это встречается (прибыль и дивиденды). При этом закон о налогах и его применение обратной силы не имеет.

Обычно выделяют следующие основные функции налогов:

1) Фискальная – главная, наполняет бюджет финансовыми средствами, формирует материальную основу для выполнения основных функций.

2) Контрольная – с ее помощью оценивается эффективность налоговых каналов, она служит для выявления необходимости внесения изменений в налоговую политику и налоговую систему.

3) Регулирующая – с помощью которой государство воздействует на экономическое поведение людей.

а) стимулирующая – с помощью которой государство стимулирует НТП, создает дополнительные рабочие места, интенсифицирует и расширяет производство и др. путем снижения налоговых ставок, числа налогов, использование налоговых кредитов, отсрочка от уплаты нал. платежей и др. б) дестимулирующая – используется для снижения экономической активности в отдельных отраслях или в экономике в целом. При этом увеличиваются налоговые ставки, штрафы, отменяются льготы, усугубляются условия налогообложения и пр

5) Распределительная – государство с ее помощью аккумулирует в бюджете часть доходов ФЮЛ, а затем распределяет их на решение социальных, экономических и экологических проблем. В разных странах доля национального дохода, проходящая перераспределение через госбюджет различна: там, где она высока предоставляется больше общественных благ населению, причем на качество благ это не влияет.

6) Воспроизводственная - направлена на обеспечение воспроизводства и охрану окружающей среды, выполняется экологическими налогами.

7) Конституционная – обеспечивает сохранность единого экономического пространства страны.