17. Цена капитала предприятия: понятие, назначение, порядок расчета.

Предприятие привлекая средства для своей деятельности несут при этом определенные затраты выражаемые в цене капитала.

Цена капитала – это средства уплачиваемые пользователем капитала в пользу собственного капитала ( выражается в %)

Стоимость конкретного вида капитала может рассчитываться по формуле:

Kj = Pj / Sj * 100%

Kj – стоимость j-ого источника капитала

Pj – расходы связанные с привлечением j-ого капитала

Sj – общая сумма капитала привлеченного из j-ого источника

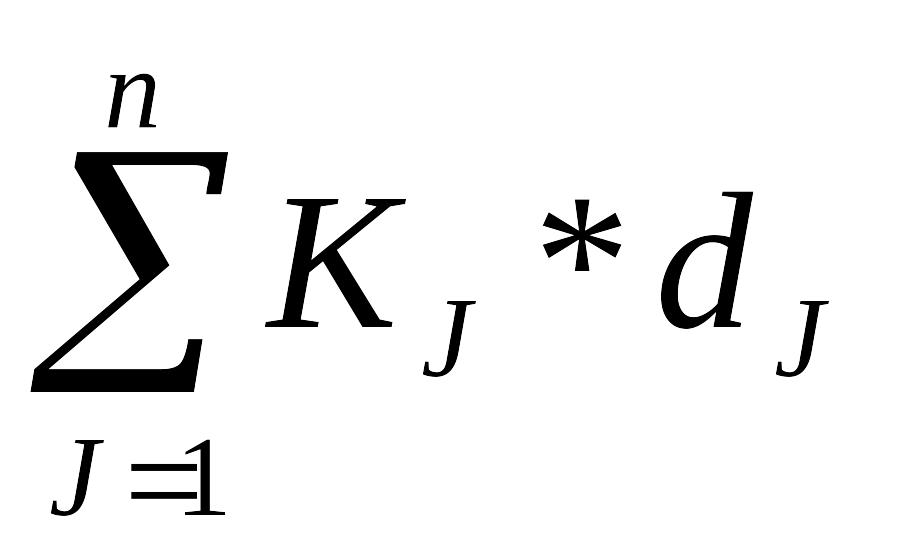

Для определения совокупной стоимости капитала предприятия и стоимости вновь привлеченной денежной единицы рассчитывается средневзвешенная цена капитала:

WACC

=

dj – доля j-ого источника в капитале предприятия

Kj – стоимость j-ого источника капитала

При прочих равных условиях, чем ниже средняя цена капитала, тем выше рыночная стоимость предприятия.

(интернет) Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др.

Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проектов.

18. Инвестиционная политика предприятия, цели и порядок формирования

Инвестиционная политика предприятий (коммерческих организаций) - это комплекс мероприятий, обеспечивающих выгодное вложение собственных, заемных и других средств в инвестиции в целях обеспечения стабильной финансовой устойчивости работы предприятий в ближайшей и дальней перспективе.

Инвестиционная политика на предприятиях должна вытекать из стратегических целей их бизнес-планов, т.е. из перспективы, а в конечном итоге должна быть направлена на обеспечение финансовой устойчивости предприятий не только на сегодня, но и на будущее. Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При выборе инвестиционной стратегии на уровне конкретного предприятия необходимо прежде всего сформулировать цели, которые оно преследует в своем развитии:

- создавать новые производства и проводить политику диверсификации;

- расширять существующее производство, проводя экстенсивную политику;

- повышать эффективность производства, придерживаясь политики интенсификации;

- ориентироваться на государственную поддержку и государственный заказ, удовлетворяя требования государственных органов.

В формировании инвестиционной политики предприятия можно выделить три этапа:

1) на первом этапе определяют необходимость развития предприятия и экономически выгодные направления этого развития. Для этого требуется: оценить потребительский спрос на выпускаемую продукцию; выявить ожидаемый спрос на период намеченной инвестиционной политики предприятия; сравнить затраты на выпуск продукции с действующими рыночными ценами; выявить производственные возможности предприятия на перспективу; проанализировать деятельность предприятия за предшествующий период и выявить неиспользованные резервы;

2) на втором этапе осуществляется разработка инвестиционных проектов для реализации выбранных направлений развития предприятия;

3) на третьем этапе происходит окончательный выбор экономически выгодного инвестиционного проекта, планируемого к реализации. Здесь требуется определить: стоимость оборудования, строительных материалов, аренды производственной площади, доставки готовой продукции на рынок сбыта; себестоимость заданного объема производства и единицы продукции, выпускаемой на новом оборудовании; постоянные и переменные затраты; требующиеся объемы инвестиционных ресурсов; размер собственных и привлеченных средств, необходимых для реализации проекта; показатели эффективности проекта; риски , генерируемые проектом.