Методы оптимизации денежных потоков

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

- обеспечение сбалансированности объемов денежных потоков;

- обеспечение синхронности формирования денежных потоков во времени;

- обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

- положительный денежный поток;

- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени.

Эти факторы можно подразделить на внешние и внутренние. Система основных факторов, влияющих на формирование денежных потоков предприятия, приведена на рис…

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности предприятия,

- росте просроченной кредиторской задолженности поставщикам сырья и материалов,

- повышении доли просроченной задолженности по полученным финансовым кредитам,

- задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала),

- росте продолжительности финансового цикла,

а в конечном счете - в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются:

- в потере реальной стоимости временно неиспользуемых денежных средств от инфляции,

- потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования,

что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования «Системы ускорения - замедления платежного оборота» (или «Системы лидс энд лэгс»). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности - учета векселей, факторинга, форфейтинга;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута для замедления инкассации собственных платежных документов (механизм действия флоута был рассмотрен ранее);

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что “Система ускорения - замедления платежного оборота”, решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах.

Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (а соответственно и низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

В процессе оптимизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

- по уровню “нейтрализуемости" (термин, означающий способность денежного потока определенного вида изменяться во времени).

- по уровню предсказуемости

Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени.

В процессе оптимизации денежных потоков во времени используются два основных метода:

-

выравнивание денежных потоков, которое

направлено на сглаживание их объемов

в разрезе отдельных интервалов

рассматриваемого периода времени.

-

выравнивание денежных потоков, которое

направлено на сглаживание их объемов

в разрезе отдельных интервалов

рассматриваемого периода времени.

- синхронизация денежных потоков - основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижения уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации основных средств;

- сокращения периода амортизации используемых предприятием нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Финансовые результаты деятельности предприятия и формирование прибыли

Классификация доходов и расходов предприятия

Доходы предприятия - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). Рис….

К внереализационным доходам относятся:

доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности других предприятий;

дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения убытков;

прибыль прошлых лет, выявленная в отчетном году;

положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Они могут подразделяться на следующие виды:

1) прямые расходы - непосредственно возникают в результате проведения операций по признанию дохода;

2) расходы периода - расходы, выполняются в течение периода;

3) распределенные расходы - это равномерно разделенные расходы на периоды, и в течение которых предполагается получение прибыли по соответствующим активам.

К внереализационным расходам относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

не компенсируемые виновниками потери от простоев по внешним) причинам;

- потери от уценки производственных запасов и готовой продукции;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией их последствий;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

убытки от хищений, виновники которых не установлены

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

Возможна следующая классификация расходов предприятия (см. рис…)

Существует следующая классификация прибыли, которая представлена на Рис…..

Прибыли присущи три функции:

1. экономического показателя, характеризующего финансовые результаты экономической деятельности компании;

2. стимулирующей функции, которая проявляется в процессе ее распределения и использования;

3. одного из основных источников формирования финансовых ресурсов предприятия.

Сущность прибыли можно рассмотреть с различных позиций.

Прибыль - денежное выражение стоимости прибавочного продукта, созданного работой рабочих, дополнительного продукта, созданного в отраслях производства товаров, переданных через систему скидок в торговлю и наценок как оплата за реализацию товаров (производство, услуги).

Прибыль - сумма, по которой доход предприятия превышает расходы. Прибыль определяют как разницу между полной выручкой и полными расходами, то есть как чистая выручка.

Брутто-прибыль имеет денежные составляющие предприятия от основной прибыли, денежно оборотно-предпринимательской деятельности, прочие финансовые движения (до выдачи процентной ставки и налогообложения) и обозначают денежный результат, полученный предприятием для всех сторон (вкладчиков, владельцев, рабочих предприятия).

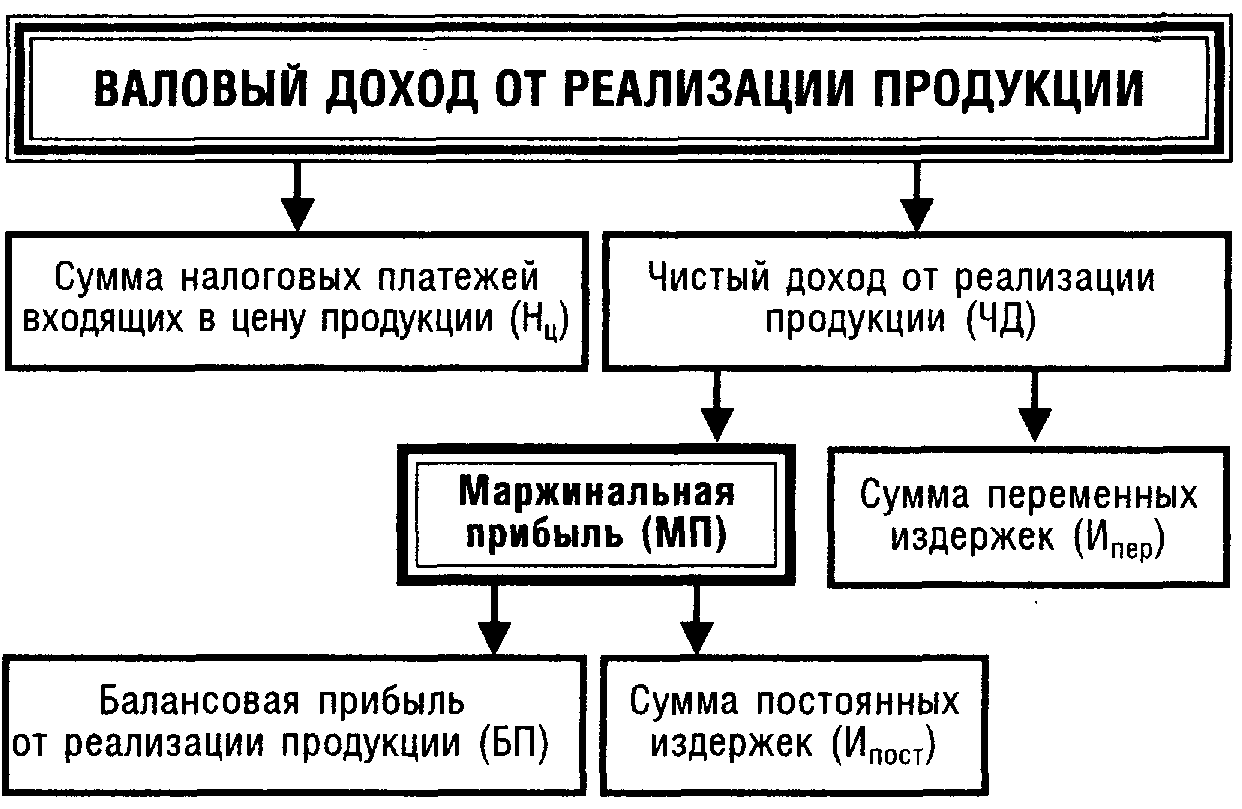

Маржинальная прибыль [marginal profit; contribution] – прирост общей суммы прибыли, полученной фирмой. Маржинальная прибыль представляет собой разность между суммой чистого дохода от реализации продукции и суммой переменных издержек.

Она - один из важнейших показателей, используемых в системе анализа "взаимосвязь издержек, объема реализации и прибыли". Генерируемая предприятием маржинальная прибыль служит мерой оценки его способности покрывать постоянные издержки и формировать необходимую балансовую прибыль от реализации продукции. Роль маржинальной прибыли в формировании балансовой прибыли предприятия схематически представлена на рис.

Рис. Место маржинальной прибыли в системе формирования балансовой прибыли предприятия.

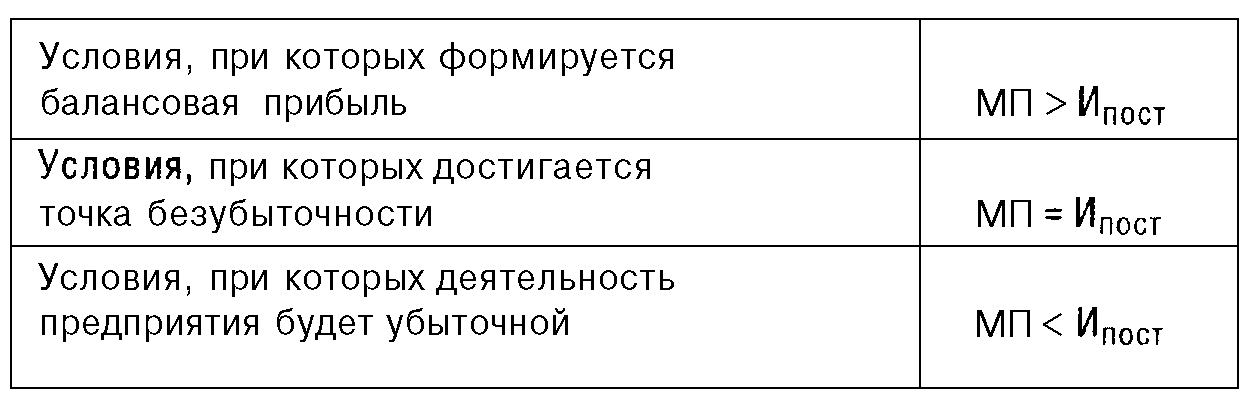

Исходя из приведенной схемы можно сформулировать основные условия формирования предприятием балансовой прибыли и достижения точки безубыточности:

В зависимости от специфики предприятия выделяют:

- денежный приток от стабильной работы;

- непредвиденные денежные притоки;

По специфики внешних экономических изменений среды различают:

- фактические денежную прибыль,

- реальную денежную прибыль, скорректированную на темпы изменения экономической среды в фактическом периоде.

По экономическому содержанию денежные вливания делятся на:

- бухгалтерскую прибыль, которая определяется как разность между фактическими притоками и оттоками, отраженных вливаний на счет фирмы.

- экономическую прибыль при определении которой учитываются как явные затраты, так и неявные, не отражённые в бухгалтерском учете.

Финансовая результативность деятельности организации определяется на фактических счетах бухгалтерского учета, путем расчёта поступающих доходов и расходов.

На рис представлена схема формирования прибыли предприятия.