10. Факторный анализ точки безубыточности и зоны безопасности предприятия

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Точка безубыточного объема продаж можно рассчитать так:

Т=Н / (Ц – У)

Точка безубыточности зависит от трех факторов: постоянных затрат, цены реализации и удельно-переменных затрат.

Проведем факторный анализ точки безубыточности способом цепной подстановки для определения влияния каждого фактора на изменение безубыточного объема продаж.

1)Находим базовое значение точки безубыточности:

Т0 = Н0 / (Ц0 – У0)

2)Определяем влияние изменения следующих факторов:

- постоянных затрат: Т усл.1 = Н1 / (Ц0 – У0)

- цены реализации: Тусл.2 = Н1 / (Ц1 – У0)

- удельных переменных затрат: Т1 = Н1 / (Ц1 – У1)

3)определяем общее изменение точки безубыточности: ∆Т = Т1 –Т0

в том числе за счет изменения:

а) суммы постоянных издержек: ∆Тн = Тусл1 – Т0

б) цены на 1 т нефти : ∆Т ц = Тусл2 – Тусл1

в) удельных переменных затрат: ∆Т у = Т1 – Тусл2

∆Т = ∆Тн + ∆Т ц +∆Т у

Факторная модель зоны безопасности имеет вид: ЗБ = (К-Т) / К

Зона безопасности может измениться за счет изменения объема продаж, изменения постоянных затрат, цены и удельных переменных затрат

Проведем факторный анализ зоны безопасности способом цепной подстановки.

1)находим базовое значение зоны безопасности: ЗБ0 = (К0-Т0) / К0

2)Определяем влияние изменения следующих факторов:

- объема реализованной продукции ЗБусл1 = (К1-Т0) / К1

- постоянных затрат: ЗБусл2 = (К1-Тусл 1) / К1

- цены реализации: ЗБусл3 = (К1-Тусл 2) / К1

- удельных переменных затрат: ЗБ1 = (К1-Т1) / К1

3)определяем общее изменение точки безубыточности: ∆ЗБ = ЗБ1 –ЗБ0

в том числе за счет изменения:

а) объема реализованной продукции: ∆ЗБК = ЗБусл1 –ЗБ0

б)суммы постоянных издержек: ∆ЗБН = ЗБусл2 –ЗБусл1

в) цены на 1 т нефти : ∆ЗБЦ = ЗБусл3 –ЗБусл2

г) удельных переменных затрат: ∆ЗБУ = ЗБ1 –ЗБусл3

∆ЗБ =∆ЗБК + ∆ЗБн + ∆ЗБ ц +∆ЗБ у

10. Функциоанально-стоимостной анализ

ФСА – метод одновременного и взаимосвязанного исследования функций объекта (изделия, работы, услуги) и стоимости этих функций (затрат живого и овеществленного труда) на создание и действие функций.

Функции и их стоимости составляют объект ФСА как вида анализа. Функции – потребительские свойства объекта. Они подразделяются:

главные – назначение объекта;

основные – обеспечивающие выполнение главной;

вспомогательные – реализующие основные;

изменения, ненужные, вредные.

Принципы ФСА:

функциональный подход: внимание концентрируется не на объекте, а на самих функциях, абстрагируясь от объекта.

Соединение функционального и экономического подхода: повышение качества, снижение себестоимости.

Соединение инженерного и экономического подхода: поиск и решение инженерно-экономических задач с целью устранения вредных и ненужных функций.

Своевременная минимизация будущих затрат. Внимание уделяется не прошлым затратам, а будущим.

Нестандартный подход: реализуются необычные, оригинальные решения.

Системный подход.

Универсальность ФСА: ФСА можно применить везде, где создается потребительная стоимость.

Конечная цель ФСА – поиск наиболее экономичных с точки зрения потребителя и производителя вариантов того или другого практического решения.

Задачи анализа:

Общая характеристика объекта исследования.

Детализация объекта на функции.

Группировка функции на главные, вспомогательные, ненужные.

Определение и группировка затрат соответственно выделенным функциям.

Исчисление суммы затрат на изготовление изделия при исключении лишних функций и использовании других технических и технологических решений.

Разработка предложений по техническому и организационному усовершенствованию производства.

ФСА – анализ стоимости функций.

Пытаясь избавиться от ненужных функций (а на их изготовление тоже были затраты) вносятся конструктивные изменения, а значит снижаются и затраты на производство этих функций.

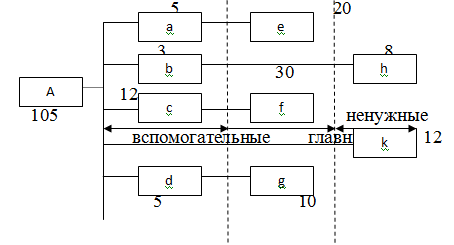

Стоимостная модель объекта А.

Чтобы снизить себестоимость, нужно внести конструктивные изменения и убрать функции h и k. Тогда уйдет и функция b. Экономия 23 тыс. руб. Но на практике выявляется. что функции h и b можно убрать, а k – нет. Однако, функцию e можно выполнить другим способом, но стоить она будет 30 тыс. руб. Кроме того отпадет потребность в функции a. В результате работы инженеров и конструкторов выяснилось, что f и g можно объединить в одну главную функцию L. Стоить она будет 20 тыс. руб. Отпадет потребность в функции с, но возникнет необходимость создания функции вспомогательной m (стоимость 11 тыс. руб.).

Стоимость объекта уменьшилась на 27 тыс. руб. или на 17%.

Итак, ФСА – эффективный способ выявления резервов сокращения затрат, основанный на поиске более дешевых способов выполнения главных функций при одновременном исключении лишних функций.

основные этапы ФСА:

1.подготовительный: выбирается объект анализа, определяется цель ФСА, составляется рабочий план;

2.информационный: сбор и систематизация максимально возможной информации об объекте, его аналогах, изучение технических и экономических характеристик;

3.аналитический: четко формулируются все функции, группируются по значимости, оцениваются значимость в процентах к главной, определяется затраты по функциям и их удельного веса к общей сумме затрат, определяется коэффициенты, соотношения затрат и функций, выявляется дорогостоящие функции, формулируются задачи по совершенствованию объекта;

4.творческий: вырабатываются предложения по решению задач, сформулированных на предыдущем этапе;

5.исследовательский: проводится исследование, комплексная оценка, отбор выработанных на этапе 4 предложений;

5.рекомендательный; рассматриваются заключения разных служб, принимаются окончательное решение и оформление рекомендаций по результатам ФСА;

6.внедренческий; утверждается проект плана – графика внедрения и осуществляется работы по его выполнению.

Практика применения ФСА особенно за рубежом показала, что наибольший эффект он дает на предпроектной и проектной стадиях ЖЦ изделия. На остальных этапах эффективность ниже, но не меньше по сравнению с технико-экономическим анализом, который является его логическим продолжением.

Принципиальное отличие АХД и ФСА: ФСА – изыскивается резервы на основании анализа функций, ТЭА – выявляется резервы снижения затрат объекта с уже заданными функциями