2. Конкурентоспособность россии на мировом рынке газа

2.1. Главные газовые ресурсы России

Доля вывоза готовой продукции в совокупном объеме экспорта четко отражает насколько та или иная страна способна конкурировать на внешних рынках, следовать вектору технологического прогресса, равно как и показывает степень диверсификации ее производства. Вместе с тем, думается, что противопоставлять эти два направления экономического развития будет не совсем корректно по той простой причине, что зачастую авторы этих программ в качестве целевой модели для России видят экономику наиболее технологически развитых стран, таких как США, Западная Европа и Япония. В указанных странах сырьевой сектор играет второстепенную роль, так как они в основном являются потребителями сырья. Между тем, для России с ее значительными сырьевыми запасами, научно-производственным потенциалом и огромной евразийской территорией, целевой моделью представляется экономика мирового хозяйства, а не экономика технологически продвинутых стран. И в мировой экономике сырьевой сектор не менее важен, чем, к примеру, обрабатывающая промышленность, новые технологии и сфера услуг. В силу эффективного разделения труда все эти секторы естественно и гармонично дополняют друг друга, и по масштабу своей экономики Россия наиболее близка именно к этой модели.

Именно поэтому огромный ресурсный потенциал нашей страны надлежит использовать как можно более целесообразно, а перспективное развитие ее сырьевых отраслей следует рассматривать как мощный потенциальный источник экономического роста. По мнению президента компании «Лук-Ойл» В. Алекперова, Россия «просто обязана стать одним из координаторов развития мирового сырьевого сектора». Он предлагает, в частности, «активно влиять на мировые цены, добиваться их устойчивости и справедливого уровня», «не обострять, а укреплять отношения с ОПЕК, мировыми производителями газа, металлов, другого сырья..., инициировать создание газовой ОПЕК, ОПЕК по цветным металлам, по углю, лесу, алмазам» «Нефть России», № 9, 2002 (статья В.Алекперова «Нефтяной потенциал»).

Как известно, ключевым звеном среди различных групп сырья выступают энергоресурсы, которые наряду с обеспечением жизненно важных потребностей населения в коммунально-бытовом хозяйстве, находят широкое применение в промышленности, энергетике и на транспорте, а также служат основой для наращивания экономической и технологической мощи страны или нескольких стран, объединенных в те или иные организации или интеграционные группировки. Для экономики России роль энергоресурсов исключительно велика: в целом топливно-энергетический комплекс (ТЭК) обеспечивает до 30% всех доходов консолидированного бюджета, почти 45% экспортных валютных поступлений и около 30% объема промышленного производства страны. «Российская газета» № 52 от 16.03.2000.

В структуре ТЭК добыча газа занимает особое место, причем роль этой ветви топливной индустрии с каждым годом становится все весомее: газ превратился в один из потребляемых энергоносителей, его доля среди прочих энергоресурсов достигла 54 %. Эта отрасль производит около 10% ВВП страны и приносит в виде налогов каждый четвертый рубль в федеральный бюджет. Разведанные запасы газа в России оцениваются в 47,6 трлн. куб.м – почти треть общемировых запасов (31%); со странами СНГ эта цифра составляет 55,3 трлн куб.м.( 35,4 % мировых запасов), что сопоставимо с запасами газа, находящимися в странах Ближнего Востока (56,1 трлн куб.м, т.е. 36 % соответственно). BP Statistical Review of World Energy, June 2003 Примерно 70% российского сырья (33,4 трлн куб.м) контролирует газовый гигант РАО «Газпром» - отечественный монополист, на долю которого приходится порядка четверти мировой добычи «голубого топлива».

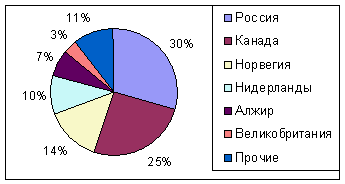

Россия и США лидируют по производству природного газа в мире, добывая 554,9 и 547,7 млрд куб.м. соответственно. Также в группу основных газодобывающих стран входят Канада, Великобритания, Алжир, Нидерланды и Индонезия. Что касается экспорта этого энергоресурса, то в этой сфере Россия на протяжении многих лет занимает доминирующее положение ( ее доля в совокупном мировом экспорте составляет 22 %), являясь основным поставщиком этого товара в Западную и Центральную Европу.( см. таблицы 1 и 2 с диаграммами)

Таблица 2.1

Экспорт природного газа по трубопроводам

N |

Экспортеры: |

млрд. куб.м |

доля % |

1. |

Россия |

128,22 |

30 |

2. |

Канада |

108,80 |

25 |

3. |

Норвегия |

61,19 |

14 |

4. |

Нидерланды |

42,70 |

10 |

5. |

Алжир |

30,88 |

7 |

6. |

Великобритания |

14,16 |

3 |

7. |

Прочие |

45,40 |

11 |

|

Всего по трубе: |

431,35 |

|

Таблица 2.2

Экспорт сжижено го газа

N |

Экспортеры: |

млрд. куб.м |

доля % |

1. |

Индонезия |

34,33 |

23 |

2. |

Алжир |

26,88 |

18 |

3. |

Малайзия |

20,52 |

14 |

4. |

Катар |

18,59 |

12 |

5. |

Австралия |

10,03 |

7 |

6. |

Бруней |

9,14 |

6 |

7. |

Прочие |

30,50 |

20 |

|

Всего сжиж.газа: |

149,99 |

|

Источник: BP Statistical Review of World Energy, June 2011

Как известно, мировая торговля «голубым топливом» происходит в двух основных формах – в виде поставок натурального газового сырья, а также в сжиженном виде, т.е. в форме газа, прошедшего первичную обработку. Около 74 % всего природного газа, поставляемого на экспорт, транспортируется по газопроводам, остальные 26 % -- в сжиженном виде специальными судами-газовозами (из Ближнего Востока, Индонезии, Малайзии и Австралии в страны АТР и из Алжира, Египта и Ливии – в Западную Европу). Причем в целом в мировом хозяйстве наметилась отчетливая тенденция по стабильному росту спроса именно на сжиженные газы, что объясняется технологической перестройкой энергетики, транспорта и многих промышленных отраслей, осуществленной в 70-90-х гг. в ведущих экономических державах, таких как США, Япония, странах ЕС, а также ряде стран Восточной Европы.

С начала «эпохи газоэкспорта», т.е. с 70-х гг. 20 столетия Россия вывозит почти исключительно газовое сырье по относительно низким ценам в рамках долгосрочных контрактов. Это происходило и продолжает осуществляться с помощью разветвленной системы магистральных газопроводов, построенных в основном во времена Советского Союза. Основные объемы добываемого в России природного газа попадают в так называемую «единую систему газоснабжения России», представляющую собой объединенную газотранспортную сеть, состоящую из магистральных и распределительных газопроводов общей протяженностью 148,2 и 373,4 тыс. км соответственно.

Главные газовые ресурсы находятся в Западной Сибири; в недрах ямало-ненецкой тундры сосредоточено порядка 80 % запасов России. Отсюда берут начало 19 главных трубопроводов, идущих в западном направлении в густонаселенные регионы страны, а также в страны СНГ и Европу. В прошлом году «Газпром», который контролирует около 30 % мировых экспортных поставок по трубе, экспортировал порядка 128 млрд. кубометров газа в 19 стран Европы и 70 млрд. куб.м в 8 стран СНГ и Балтии.

Основными поставщиками природного газа в страны Европейского союза являются Россия и страны Северной Африки. Согласно прогнозам экспертов Европейской Комиссии, доля импорта газа в общем объеме его потребления в рамках ЕС возрастет к 2015-2020 г. до 60-70 % против нынешних 30 %. При этом собственная добыча будет сокращаться, так как запасы газа в странах ЕС (ресурсы Северного моря) незначительны и ожидается, что к тому времени будут в основном выработаны. По прогнозам МЭА (Международного энергетического агентства), среднегодовые темпы прироста потребления газа в странах Западной Европы в период с 2000 по 2020 гг. составят порядка 3 %, и на долю этих стран будет приходиться около 19 % роста мирового спроса на данный энергоноситель. БИКИ № 3-4, 13 января 2001 г. По-видимому, с учетом этих обстоятельств Европейский Союз рассматривает Россию как главного стратегического партнера в обеспечении своей энергетической безопасности. В конце сентября 2000 г. председатель Еврокомиссии Романо Проди выступил с инициативой по дальнейшему развитию и расширению сотрудничества между Россией и ЕС в области энергетики. Речь шла о значительном (в 1,5 раза) увеличении поставок из России в ЕС нефти и нефтепродуктов, природного газа и электроэнергии против поставок в РФ оборудования, объектов инфраструктуры и технологий из ЕС. Эта инициатива получила поддержку на саммите Россия – ЕС (Париж, октябрь 2000 г.), решением которого была создана совместная рабочая группа, на которую была возложена задача по определению путей и механизмов развития сотрудничества между Россией и ЕС в области энергетики. С тех пор было подготовлено три совместных доклада, в которых нашло отражение взаимодействие в нефтегазовом секторе. ЕС изъявил желание иметь доступ к российским недрам на цивилизованных условиях, получить доли в естественных монополиях (РАО «ЕЭС», ОАО «Газпром») и добиться ратификации Россией Договора к Энергетической Хартии. Россия, в свою очередь, ожидает, что энергодиалог Россия--ЕС будет способствовать недискриминационному доступу российских компаний к финансовым ресурсам Европы. Газовой промышленности России требуются значительные инвестиции для освоения новых и модернизации существующих месторождений, строительства газопроводов и внедрения новых технологий. Однако переход от диалога к реальному сотрудничеству сдерживается рядом факторов экономического и политического характера. В частности, основным препятствием на пути сотрудничества в газовой сфере является новая газоимпортная политика ЕС. Она предусматривает ряд мер по либерализации внутреннего рынка газа в пределах Европейского Союза с 2004 г. В чем она заключается?

Во-первых, страны (в том числе транзитные) и компании получают возможность перепродавать (реэкспортировать) газ по любым ценам и в любых объемах. Это означает, что получая российский газ по льготной цене (цена на газ зачастую увязана с политическими преференциями России), и перепродавая его, они будут объективно способствовать снижению цен. По оценкам Минэнерго РФ и «Газпрома», российские потери от подобной практики достигают 700 млн. долларов в год (!);

Во-вторых, зависимость государств-членов ЕС и ассоциированных с Евросоюзом стран от импорта газа из одного региона не должна превышать 30%. В противном случае ЕС может директивно ограничить такой импорт. Действующие до недавнего времени ограничения не столь жесткие. Так, предельная доля одной страны-поставщика пока не может превышать 60 %;

В-третьих, максимальный срок контрактов на поставку газа не должен превышать шести лет (около 75 % действующих контрактов на поставку газа – долгосрочные). Смысл нового ограничения ЕС – создание «спотового» газового рынка (spot trading – торговля товаром с немедленной поставкой), что серьезно осложнит переговорные позиции поставщиков при заключении контрактов.

Разумеется, странам-экспортерам невыгодны планы Европы по либерализации газового рынка, краткосрочные контракты, переход на «спотовое» ценообразование, так как все эти меры неизбежно приведут к снижению цен на газ.

Противоречия между поставщиками и европейскими потребителями газа зреют уже не первый год. Традиционно цены на газ формировались в зависимости от цен на нефть: чем выше цены на нефть, тем, соответственно, дороже и газ. Однако, это далеко не всегда отражает реальные издержки добытчиков и перевозчиков «голубого топлива», не говоря уже о таком специфичном товаре как сжиженный газ. Кроме того, учитывая наметившуюся тенденцию роста потребления природного газа в Европе, есть все основания полагать, что противоречия между потребителями газа, желающими платить за газ меньше, и поставщиками, надеющимися на увеличение цен, будут только усиливаться. В центре этих противоречий находится РАО «Газпром», как самый крупный поставщик газа в Европу.

В 1999 году на Парижском международном газовом конгрессе российская сторона выступила за новый механизм ценообразования на газ и поддержала идею «газовой ОПЕК», выдвинутую Катаром еще в середине 80-х годов. Неудивительно, что российские инициативы были встречены на Западе весьма прохладно. По мнению представителей германского концерна «Рургаз», идея «Газпрома» по пересмотру механизма формирования экспортных цен на газ вряд ли будет иметь успех. Что касается идеи о «газовой ОПЕК», то она была воспринята крайне отрицательно: западная печать подвергла нападкам планы по созданию газового картеля, усмотрев в этом угрозу своим интересам и подчеркнув в этой связи моральный аспект этой проблемы. Однако при этом замалчивается другая сторона вопроса… Как известно, в экономической теории помимо понятия «монополии» существует термин «монопсония». Монопсония – это ситуация на рынке, возникающая когда предприятие (организация, страна или группа стран), полностью контролирует спрос на товар или услугу, являясь единственно возможным его покупателем. Монопсоническая власть, соответственно, - это способность покупателя эффективно влиять на цену товара. Например, при массовых закупках более крупное предприятие, имеющее на своем рынке монопсоничекую власть, способно добиваться более низких цен, чем цены, которые пришлось бы платить мелким покупателям. В принципе, если монопольная власть толкает цену ближе к уровню предельной стоимости товара, то монопсоническая власть подталкивает цену к уровню предельных издержек производства этого товара. Экономическая энциклопедия, М., «Экономика», 1999 г. По сути, Европейский Союз в данном случае выступает в роли картеля покупателей, обладающего монопсонической властью на Европейском рынке газа. Об этом, в частности, красноречиво свидетельствует политика ЕС по либерализации газового рынка. По мнению западных СМИ, Россия смогла утвердиться на еврорынке благодаря, в первую очередь, низким (демпинговым) ценам на свой газ: например, по состоянию на конец 90-х гг. среднеевропейская контрактная цена российского газа составляла $ 63 за тысячу кубометров, в то время как цена на голландский, британский, датский и норвежский газ была не менее 70 долл. Такая ценовая разница существует на рынке уже не первый год. Принимая во внимание нежелание ЕС пересматривать механизм цено-образования и анализируя его новую газовую политику, разумно предположить, что за Россией и впредь намерены сохранить роль стабильного поставщика дешевого газа. Более того, страны Евросоюза не проявляют особого желания инвестировать средства в российскую газодобычу. По мнению зампреда правления «Рургаза» Б. Бергмана, при нынешней затоваренности германского и западноевропейского рынков газа, особенно российским, увеличение инвестиций в экспортную добычу российского газа нецелесообразно. Финансовая Россия, 23.01.03.

Вместе с тем, в долгосрочном плане в новой газоимпортной стратегии ЕС заложено фундаментальное противоречие: с одной стороны, - между растущими потребностями Европы (а ЕС намеревается удвоить потребление природного газа к 2010 г.) при неуклонно уменьшающихся собственных запасах и занятой Европейским Союзом позицией по сдерживанию инвестиций в газодобычу за его пределами, с другой. Впрочем, в некоторых европейских столицах это уже начинают понимать. Так во время официального визита В.В. Путина в Лондон в июле с.г. обсуждался вопрос о поставках значительных объемов природного газа в Великобританию и связанный с этим проект строительства подводного газопровода по дну Балтийского моря.