4. Внесення договору із клієнтом

4.1. У нижній частині форми «Справочник клиентов» перейти на вкладку «Договоры». Натиснути на кнопку Добавить запись , внести данні:

Номер договора 10, дата от 10.09.07

Предмет договора – аудит

Период действия от 10.09.07 – 10.10.07

Куратор – Антонов М.В. (раскрыть подразделение «Аудит плюс»)

4.2. На вкладці «Наименование услуг» вибрати Общий аудит, Банковский аудит, Консультирование по БУ, Консультирование по НУ, Консультирование по правовым вопросам.

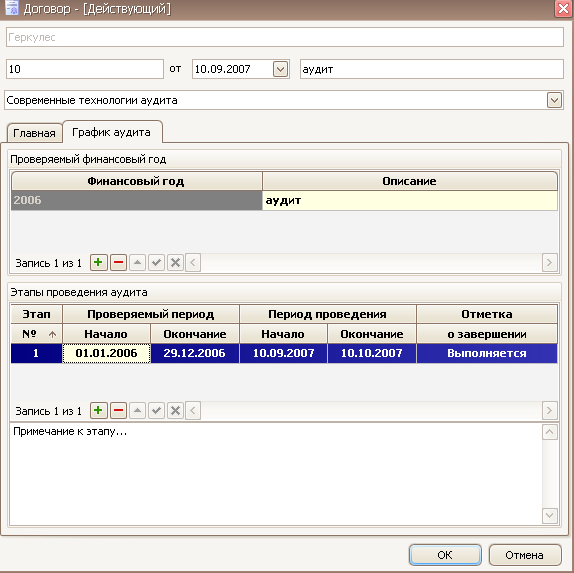

4.3. У вікні «Договор» перейти на вкладку «График аудита», додати новий запис, натиснувши на кнопку Добавить запись .

Проверяемый финансовый год – 2006, этап № 1,

проверяемый период: начало 01.01.2006, окончание 29.12.2006. Зберегти зміни.

4.4. Закрити форму «Справочник клиентов»

Примітка: для створення і заповнення договору із клієнтом можна також скористатися вкладкою «С чего начать», далі вибрати форму «Создание договора с клиентом».

27 Основы и принципы построения управленческих ис

Управленческая информационная система ( УИС) представляет собой, следовательно, попытку путем логического анализа непосредственно связать систему и ее разработку с целями организации. Управленческие информационные системы ( УИС) регулярно создают структурированные отчеты о различных аспектах деятельности организации. Их задача состоит в оценка операций и создании на ее основе отчета. Обычно УИС обрабатывают данные, поставляемые финансовыми системами. Пользователь передает запрос на создание сообщения системе поддержке управления. Она в свою очередь обрабатывает данные, структурируя их, и затем выдает отчет. Эти отчеты могут быть отражены на дисплее или распечатаны. Управленческие информационные системы представляют собой комплексы взаимосвязанных машин, организованных в иерархическую структуру, охватывающую все аспекты деятельности компании снизу доверху. Вообще говоря, УВМ образуют первый, реже второй уровень информационной системы и выполняют свои обычные функции, а также передают информацию машинам второго уровня. На этом уровне данные используются для оптимизационных расчетов, расчетов по смешению продуктов, для составления графиков работы объектов и подготовки сводных отчетов руководству. Управленческая информационная система ( УИС) представляет собой, следовательно, попытку путем логического анализа непосредственно связать систему и ее разработку с целями организации. Управленческие информационные системы последовательно реализуют принципы единства производственного процесса, информации и организации путем применения технических средств сбора, накопления, обработки и передачи информации в сочетании с использованием аналитических методов математической статистики и моделей прогнозно-аналитических расчетов. Управленческая информационная система ( или MIS) служит для распределения большого массива информации между подразделениями организации. Она состоит в основном из связанных между собой баз данных, генерирует и распределяет данные в форме сводных отчетов. Это, например, отчеты о выпуске продукции, дебиторской задолженности, отчеты о складских запасах, которые обеспечивают управленческий персонал самой свежей ( или, наоборот, архивной) информацией, необходимой для принятия оперативных или будущих решений. Управленческая информационная система ( УИС) организации состоит из набора подсистем, имеющих своей целью представление информации о деятельности организации.

Управленческая информационная система ( management information system - MIS) содержит финансовую информацию, которая позволяет сравнивать фактические результаты с поставленными целями. Отклонения следует анализировать как можно чаще, лучше ежемесячно. Например, поквартальный анализ отклонений может быть запоздалым для того, чтобы позволить менеджерам исправлять ошибки. Управленческие информационные системы последовательно реализуют принципы единства производственного процесса, информации и организации путем применения технических средств сбора, накопления, обработки и передачи информации в сочетании с использованием аналитических методов математической статистики и моделей прогнозно-аналитических расчетов. Автоматизированные управленческие информационные системы призваны на основе быстрой обработки информации выдавать информацию об отклонениях от запланированных показателей. Автоматизированные управленческие информационные системы призваны на основе быстрой обработки информации выдавать информацию об отклонениях от запланированных показателей.

Принципы построения управленческих информационных систем

Эволюция информационных систем прошла путь длиной в 35 лет. С развитием компьютерной техники, программных средств, методов управления информацией менялся и смысл, вкладываемый в это понятие – теперь уже никто не назовет электронную таблицу с калькулятором таким громким именем. Современные информационные системы являются сложными интегрированными комплексами, которые включают в себя модули, отвечающие практически за все механизмы работы современного предприятия. Информационная система – это набор механизмов, методов и алгоритмов, направленных на поддержку жизненного цикла информации и включающих три основных процесса: обработку данных, управление информацией и управление знаниями. С точки зрения программных технологий информационная система – это не один, и даже не несколько программных комплексов. Можно построить структурную модель информационной системы (см. рис.), выделив ее основные компоненты, которые содержат программные модули определенного класса.

Рис. Структурная схема современной информационной системы

Самым нижним уровнем информационной системы является хранилище, в котором содержится вся интеллектуальная собственность предприятия. Это могут быть документы, справочники, структурные таблицы, деловые правила, описание процессов. Прямого доступа к хранилищу быть не должно, как для пользователей, так и для различных систем предприятия. Прямой доступ имеет лишь система управления знаниями, которая служит своего рода шлюзом для остальных систем и формирует информационное окружение предприятия. Система управления знаниями объединяет идеи, знания, содержание документов и деловые правила, автоматизируя процессы, базирующиеся на знаниях, как внутри предприятия, так и между разными организациями. Для этого нужен шлюз, позволяющий производить обмен данными с внешними системами. Это необходимое условие, так как современные процессы направлены на объединение предприятий в крупные концерны и очевидно, что передача знаний очень важна. Например, системы планирования ресурсов предприятия (ERP – enterprise resource planning) не могут работать независимо – процессы, связанные с управлением финансами, складами, человеческими ресурсами, используют уже накопленные знания и приносят новые.

Также важно выделить класс систем анализа и принятия решений (DSS–decision support system), без которого жизненный цикл информации не будет завершен. В современных организациях интеллектуальный анализ данных становится все более важной задачей. Связано это с необходимостью аналитической обработки больших объемов информации, накопившейся в хранилищах. Такие системы помогают найти новые знания, выявить недостатки и слабые места информационной системы, оценить эффективность тех или иных процессов, установить новые информационные взаимосвязи.

Очень часто говорят, что такой класс систем должен работать непосредственно с хранилищем, поскольку обработке подлежат содержащиеся в нем данные. Теоретически это верно, но на практике такое невозможно – любые изменения в содержимом хранилища, процессах, правилах и взаимосвязях могут и должны производиться системой управления знаниями. Тогда DSS – системам не придется задумываться над тем, в каком формате хранятся данные, и главное, что любое изменение информации будет немедленно влиять на взаимосвязи и процессы, в которых она принимает участие.