Тема 7. Контроль в системі Державного казначейства та управління державним боргом Лекція 7 (2 год.)

ПЛАН

Органи державного фінансового контролю, їх функції.

Форми фінансового контролю.

Організація фінансового контролю в системі казначейства.

Функції Державного казначейства України щодо обслуговування державного боргу.

Завдання для самостійної роботи студентів

Тема 7. Контроль в системі Державного казначейства та управління державним боргом (8 год.)

Суть фінансового контролю.

Зарубіжний досвід казначейського фінансового контролю

Поняття державного боргу.

Класифікація державного боргу.

Причини виникнення та чинники його формування.

Взаємовідносини України з міжнародними фінансовими інституціями.

Перспективи розвитку казначейського фінансового контролю.

Контроль казначейства за обслуговуванням державного боргу.

Органи державного фінансового контролю, їх функції.

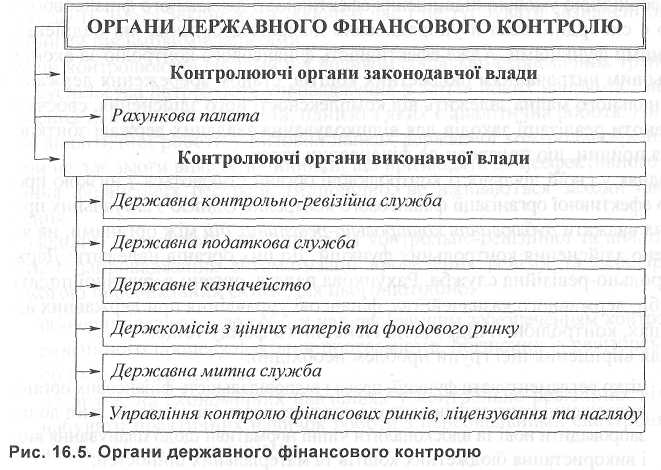

Державний фінансовий контроль здійснюється уповноваженими центральними органами законодавчої й виконавчої влади та контрольно-ревізійними підрозділами, що функціонують у структурі міністерств, інших центральних органів виконавчої влади. У системі органів фінансового контролю є спеціальні органи, такі, наприклад, як Рахункова палата України, Державна контрольно-ревізійна служба, здійснення фінансового контролю для яких є основним і єдиним завданням. Разом з тим є органи, наприклад державної податкової служби, державного казначейства, які виконують контрольні функції паралельно з іншими покладеними на них завданнями і контролюють лише окремі напрямки руху державних коштів.

Органи фінансового контролю взаємодіють із правоохоронними органами з питань здійснення фінансового контролю на засадах самостійності в прийнятті рішень, незалежності в діях, невтручання до сфери компетенції один одного. За умови нанесення державі збитків в особливо великих розмірах вони передають матеріали до правоохоронних органів.

Верховна Рада України як вищий орган законодавчої влади здійснює контрольні функції відповідно до Бюджетного кодексу та конституційно визначених повноважень. До повноважень Верховної Ради належить контроль за дотриманням бюджетного законодавства на всіх стадіях бюджетного процесу.

До повноважень Верховної Ради за дотриманням бюджетного законодавства належить:

- заслуховування звітів про стан виконання державного бюджету, а також звітів розпорядників бюджетних коштів про використання коштів державного бюджету;

- контроль за використанням коштів резервного фонду державного бюджету.

Комітети Верховної Ради беруть участь у підготовці до розгляду Верховною Радою проекту закону про Державний бюджет України, готують і попередньо розглядають питання щодо контролю за формуванням звіту про виконання державного бюджету в частині, що віднесена до компетенції комітетів.

До повноважень Комітету Верховної Ради з питань бюджету по контролю за дотриманням бюджетного законодавства належить:

контроль за відповідністю поданого Кабінетом Міністрів проекту закону про Державний бюджет України Основним напрямам бюджетної політики на наступний бюджетний період та підготовка відповідного висновку;

контроль за відповідністю законопроектів, поданих на розгляд до Верховної Ради, бюджетному законодавству.

Парламентським органом, що здійснює контроль з позицій макроекономічного фінансового регулювання і дієвості фінансової політики, є Рахункова палата України.

До повноважень Рахункової палати по контролю за дотриманням бюджетного законодавства належить здійснення контролю за:

використанням коштів державного бюджету відповідно до закону про Державний бюджет України;

утворенням, обслуговуванням і погашенням державного боргу;

ефективністю використання та управління коштами державного бюджету;

фінансуванням загальнодержавних програм економічного, науково-технічного, соціального й культурного розвитку, охорони довкілля;

використанням бюджетних коштів у частині фінансування повноважень місцевих державних адміністрацій та делегованих місцевому самоврядуванню повноважень органів виконавчої влади за доходами і видатками.

Міністерство фінансів України як вищий орган виконавчої влади здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу.

Відповідно до Положення про Міністерство фінансів України від 26.08.1999 р. №1081/99 Міністерство фінансів у межах своїх повноважень здійснює такі функції:

контролює раціональне і цільове використанням коштів державного та місцевих бюджетів;

бере участь у здійсненні контролю за дотриманням інтересів держави в управлінні державними корпоративними правами відповідно до законодавства;

забезпечує контроль за збереженням державної таємниці у центральному апараті, на підприємствах, в установах і організаціях.

Пріоритетне місце серед органів фінансового контролю належить Державній контрольно-ревізійній службі, діяльність якої безпосередньо стосується проведення фінансового контролю.

Відповідно до чинного законодавства органи Державної контрольно-ревізійної служби здійснюють контроль за:

раціональним та ефективним використанням коштів державного та місцевих бюджетів, державних цільових фондів;

цільовим використанням і своєчасним поверненням кредитів, отриманих під гарантію Кабінету Міністрів України та відшкодуванням суб'єктами господарської діяльності коштів державного бюджету, витрачених на виконання гарантійних зобов'язань;

порядком ведення бухгалтерського обліку та достовірності звітності про виконання державного та місцевих бюджетів, кошторисів бюджетних установ;

виконанням громадських замовлень та державного оборонного замовлення, авансованих за рахунок коштів державного бюджету України;

цільовим та ефективним використанням коштів, які спрямовуються на виконання делегованих державних повноважень бюджетами самоврядування; а також розробляють пропозиції за результатами ревізій і контролюють їх виконання.

Особлива роль при здійсненні державного фінансового контролю відводиться Головному Контрольно-ревізійному управлінню, яке організовує свою діяльність відповідно до Положення про Головне контрольно-ревізійне управління України, затвердженого Указом Президента України 28 листопада 2000 року І №1265/2000. ГоловКРУ України вносить у встановленому порядку пропозиції щодо формування державної політики у сфері державного фінансового контролю та забезпечує її реалізацію.

Діяльність органів Державної контрольно-ревізійної служби нині зосереджується, в основному на контролі за цільовим і ефективним використанням бюджетних коштів та їх збереженням, максимальним відшкодуванням збитків винними особами, мобілізацією до бюджету платежів та інших надходжень, що були приховані в обліку та звітності, а також на перевірках разом із правоохоронними органами діяльності підприємств і різних господарських організацій недержавної форми власності.

Важлива роль у здійсненні державного фінансового контролю за дотриманням податкового законодавств належить Державній податковій адміністрації України. Державна податкова адміністрація України здійснює контроль за дотриманням податкового законодавства, правильністю нарахувань, повнотою і своєчасністю сплати до бюджетів й державних цільових фондів податків, , зборів інших обов'язкових платежів, установлених законодавством.

У складі органів державної податкової служби створено відповідні спеціальні підрозділи з боротьби з податковими правопорушеннями - податкова міліція. Основним завданням цих органів є здійснення контролю за дотриманням податкового законодавства; запобігання злочинам та іншим правопорушенням у сфері оподаткування; запобігання корупції в органах державної податкової служби та виявлення її фактів; гарантування безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків.

Державна комісія з цінних паперів та фондового ринку здійснює контроль за діяльністю суб'єктів ринку цінних паперів - емітентів, інвесторів, фінансових посередників, фондових бірж - відповідно до діючого у цій сфері законодавства.

Митні органи України відповідно до положень Митного кодексу України мають повноваження в галузі державного контролю, пов'язані з переміщенням товарів через митний кордон України.

Аудиторська палата організовує незалежний фінансовий контроль. Вона надає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб'єктів господарювання і дають свої висновки щодо законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленим вимогам, достовірності бухгалтерської і фінансової успішності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність за правильність аудиторського висновку, оскільки після їх перевірок податкова, бухгалтерська і фінансова звітність перевіряється відповідними органами фінансового контролю.

Державний фінансовий контроль здійснюється також іншими державними органами: Національним банком України, Фондом державного майна, Департаментом антимонопольної політики і підтримки підприємництва, Управлінням контролю фінансових ринків, ліцензування та нагляду тощо.

Зв'язок між органами державного фінансового контролю наведений на додатку 1.

У цілому функції органів державного фінансового контролю полягають у забезпеченні раціонального застосування державою економічних методів регулювання суспільних процесів, які в умовах ринкових трансформацій і поширення ринкових відносин на всі сфери суспільного життя є найбільш виправданими, динамічними й ефективними.

Важливою ознакою класифікації фінансового контролю є форма його здійснення як засіб вираження змісту об'єкта контролю. Формами фінансового контролю є певні сторони виявлення змісту фінансового контролю залежно від часу здійснення контрольних дій. Виділяють такі форми фінансового контролю: попередній, поточний, наступний.

Попередній (превентивний) фінансовий контроль проводиться до здійснення фінансових операцій і має велике значення для попередження порушень. Він покликаний запобігти порушенням законів, нераціональному використанню фінансових ресурсів. Для цього проводиться оцінка обґрунтованості фінансових програм і прогнозів у процесі складання, розгляду й затвердження бюджетів усіх рівнів, фінансових планів і кошторисів бюджетних установ на основі аналізу макроекономічних показників розвитку економіки держави, обґрунтованості розподілу валового внутрішнього продукту тощо.

В умовах переходу до ринкової економіки превентивний фінансовий контроль є найефективнішою формою, оскільки дозволяє запобігти перевитратам і втратам фінансових ресурсів, порушенню законодавства. На стадії фінансового прогнозування та планування превентивний контроль слугує передумовою дли прийняття оптимальних управлінських рішень.

Поточний (оперативний) фінансовий контроль є органічною частиною оперативного фінансового управління й регулювання фінансово-господарської діяльності підприємств, організацій, установ, галузей економіки. Він проводиться в короткі проміжки часу - під час здійснення фінансово-господарських операцій (перерахування податків, зборів, утворення фондів грошових коштів, здійснення виплат тощо). Опираючись на дані первинних документів оперативного та бухгалтерського обліку й інвентаризацій, поточний контроль дає змогу регулювати фінансові операції, що швидко змінюються, попереджувати збитки і втрати.

Наступний (ретроспективний) фінансовий контроль здійснюється шляхом аналізу та ревізії бухгалтерської і фінансової звітності після закінчення звітного періоду (за підсумками місяця, кварталу, року). Він характеризується поглибленим вивченням фінансової діяльності за попередній період, дає змогу масштабно оцінити позитивні та негативні сторони фінансової діяльності суб'єктів господарювання, розробляти заходи щодо їх усунення. У процесі наступного контролю перевіряються: повнота та своєчасність поступлень доходів до бюджетів, законність проведених видатків, виявлення порушень фінансової дисципліни та вжиття заходів щодо усунення порушень і притягнення винних до відповідальності.

Усі форми фінансового контролю тісно взаємопов'язані й доповнюють одна одну, відображаючи тим самим безперервний характер контролю. Так, попередній контроль забезпечує перевірку проектів бюджетів, фінансових планів, кошторисів тощо. Поточний контроль допомагає своєчасно виявити вади й порушення в процесі фінансово-господарської діяльності та своєчасно їх усунути. Наступний контроль виявляє вади, які не були виявлені попереднім та поточним контролем.