1.4. Метод бухгалтерского учета и его элементы

Для понимания системы бухгалтерского учета, его сущности, постановки и организации на предприятии (организации) требуется изучить не только предмет бухгалтерского учета, но и его метод. Изучение предмета бухгалтерского учета позволяет понять, что именно отражается в бухгалтерском учете, какие конкретно объекты находятся под его наблюдением, измерением и регистрацией. Изучение метода бухгалтерского учета позволяет объяснить, какими конкретно способами и приемами бухгалтерия отражает предмет, как организуется наблюдение, измерение и регистрация отдельных объектов.

Известно, что метод науки – это основа для выявления закономерностей ее развития. Всеобщим методом для всех наук является диалектический метод познания. Именно он позволяет правильно, научно обосновано отражать предмет бухгалтерского учета как единое целое, конкретизируя при этом составные части целого.

Однако любая наука, используя диалектический метод как методологическую основу познания, вместе с тем разрабатывает специальные присущие только данной науке методы.

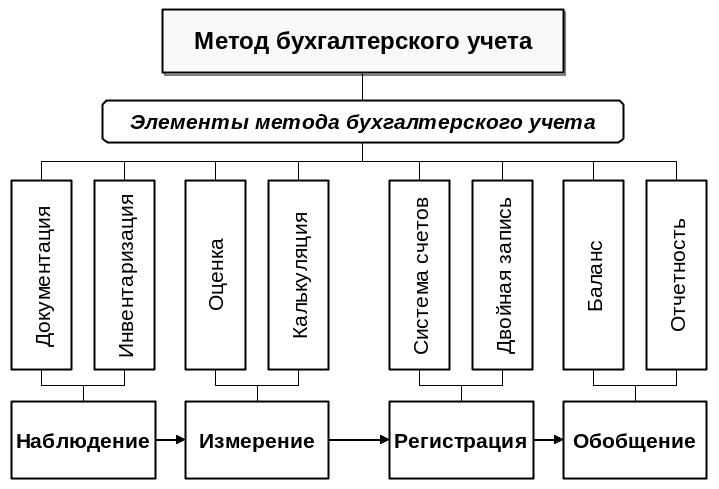

Метод бухгалтерского учета – это совокупность способов и приемов, позволяющих получить всестороннюю характеристику хозяйственной деятельности организации (рисунок 1.7).

Эти приемы и способы представляют собой именно систему, т.е. упорядоченную последовательность, а не какие-либо случайные действия.

Рисунок 1.7. Составные элементы метода бухгалтерского учета

Основными приемами в бухгалтерском учете являются:

прием первичного наблюдения

прием стоимостного измерения

прием группировки и регистрации информации

прием полного обобщения и соизмерения информации

Каждый прием бухгалтерского учета включает в себя определенные элементы метода.

Документация и инвентаризация (как способы первичного наблюдения за хозяйственным объектом):

документация – письменное свидетельство о совершении хозяйственной операции, придающее юридическую силу данным бухучёта. Каждая хозяйственная операция должна быть оформлена документом. В нём указывается описание операции, денежная оценка, подписи и печати лиц, ответственных за операцию;

инвентаризация – это уточнение фактического наличия имущества и обязательств путем сопоставления их с данными бухучёта. С помощью инвентаризации контролируется сохранность материальных ценностей и проверяется достоверность данных учёта.

Оценка и калькуляция (как способ стоимостного измерения учитываемых объектов):

оценка – это способ денежного выражения объектов бухучёта для получения обобщенных данных. Натуральные показатели, содержащиеся в первичных документах, переводят в денежные;

калькуляция – это исчисление в денежном выражении себестоимости продукции.

Система счетов и двойная запись (как способы группировки и текущей регистрации);

счета бухучета – это способ группировки и текущего отражения имущества, обязательств и хозяйственных операций;

двойная запись – это способ взаимосвязанного отражения и контроля каждой хозяйственной операции, одновременно на двух счетах в одной и той же сумме.

Бухгалтерский баланс и отчётность (как способ полного обобщения и соизмерения информации).

бухгалтерский баланс – это способ обобщения бухгалтерских показателей на определённую дату в денежном выражении;

бухгалтерская отчётность – это система экономических показателей, обычно в виде таблиц, характеризующих изменение в объектах бухучёта за прошедший период.

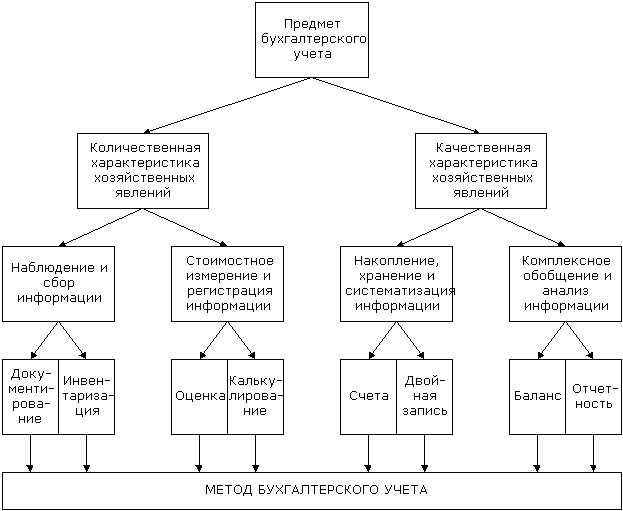

Рассмотренные элементы метода бухгалтерского учета находятся в тесной связи с предметом бухгалтерского учета (рисунок 1.8).

Рисунок 1.8. Взаимосвязь предмета и метода бухгалтерского учета

Как видно из схемы, отдельные элементы метода бухгалтерского учета применяются не изолированно, а в едином комплексе. Все они тесно связаны друг с другом, каждый из них использует предыдущие сведения или предоставляет данные, необходимые для последующей обработки. В то же время каждый из элементов метода бухгалтерского учета выполняет свою определенную функцию.

Таким образом, метод бухгалтерского учета есть система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение, экономическое обобщение и подсчет в денежном измерении объектов бухгалтерского учета.

Тема 2 |

БУХГАЛТЕРСКИЙ БАЛАНС КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА |

|

|

Вопросы для изучения: |

|

2.1. |

Общие понятия о бухгалтерском балансе |

2.2. |

Содержание и структура бухгалтерского баланса |

2.3. |

Хозяйственные операции и их влияние на статьи бухгалтерского баланса |