1.3. Предмет и объект бухгалтерского учета, их сущность и значение

Предметом бухгалтерского учета является информация об осуществляемой субъектом хозяйственной деятельности, в основе которой лежит имущество и источники его формирования, а также хозяйственные процессы вызывающие их изменение.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о хозяйственных процессах, а также об имуществе и источниках их формирования, используемых для их осуществления. Поэтому каждый отдельный вид имущества и источников его формирования, а также хозяйственные процессы представляют собой объекты бухгалтерского учета.

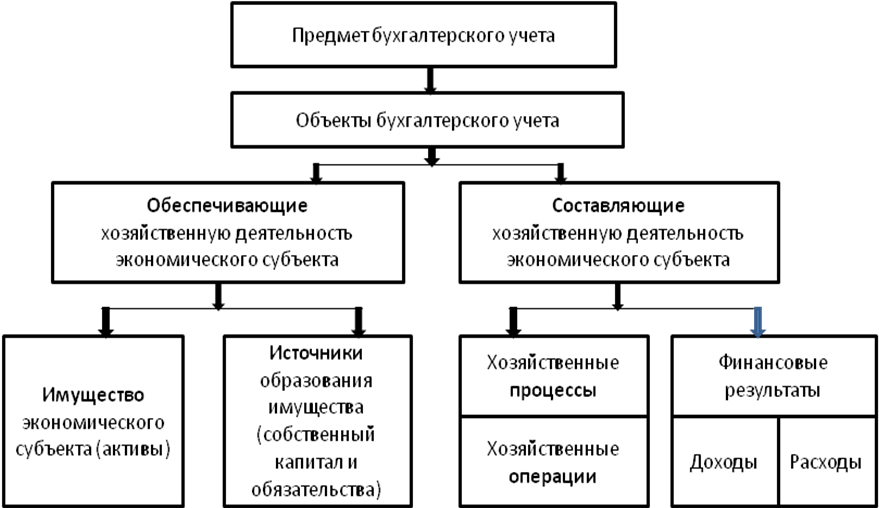

Все объекты учета подразделяются следующие виды (рисунок 1.2):

Рисунок 1.2 Предмет и объекты бухгалтерского учета

1. Объекты, обеспечивающие хозяйственную деятельность – являются исходным для ее осуществления и отражают финансовое положение организации. Информация об их состоянии отражается в бухгалтерском балансе.

К объектам, обеспечивающим хозяйственную деятельность организации относятся:

а) активы – контролируемые организацией средства, образовавшиеся в результате прошлых событий, которые должны принести ей экономические выгоды в будущем;

б) источники собственных средств – это средства, инвестированные в организацию учредителями, а также средства, накопленные в процессе хозяйственной деятельности;

в) обязательства – это долги организации, погашение или урегулирование которых приведет к утрате экономической выгоды в виде уменьшения активов (увеличения расходов).

2. Объекты, составляющие хозяйственную деятельность – представлены хозяйственными процессами и характеризующими их финансовыми результатами. К таким объектам относятся:

а) доходы – возникают как увеличение экономических выгод в результате поступления денежных средств и других активов или уменьшения обязательств.

б) расходы – представляют собой уменьшение экономических выгод в результате выбытия активов или возникновения обязательств без соответствующего увеличения активов организации.

Таким образом, содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов.

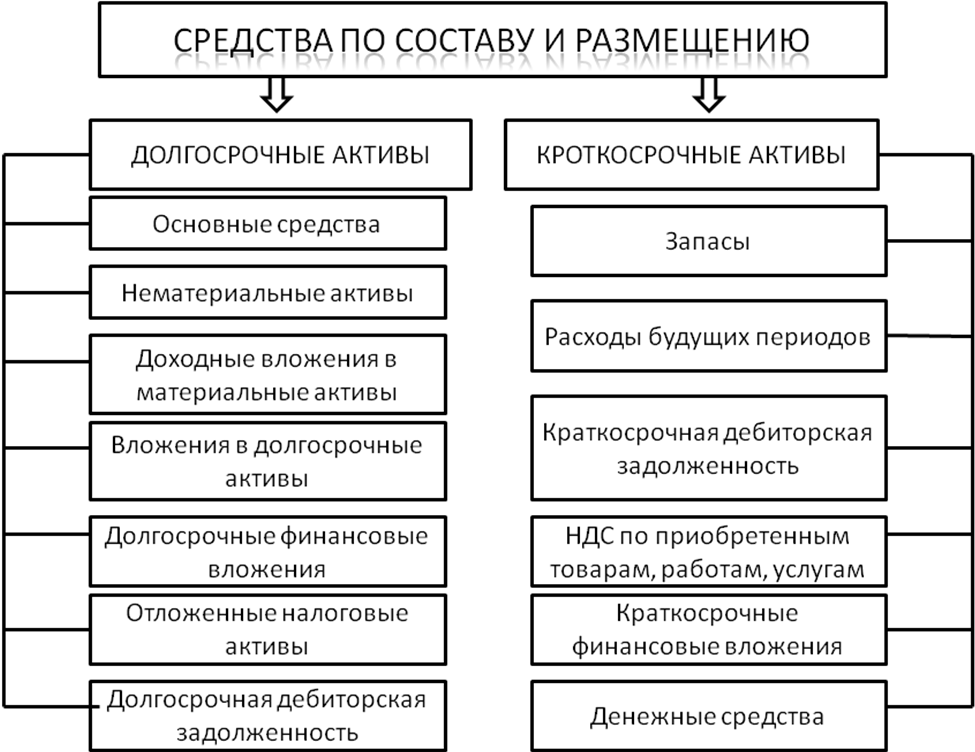

Для управления важно знать какими средствами располагает организация, какую роль они играют в ее хозяйственной деятельности, а также за счет каких источников средства образовались и каково их целевое назначение. Данные признаки положены в основу классификации объектов учета (рисунок 1.3.):

Рис. 1.3. Классификация средств (имущества) организации

Классификация имущества (средств) по составу и размещению – позволяет выделить однородные группы активов и установить их размещение. Данная классификация дает ответ на вопрос «В качестве чего используется имущество и какую роль оно играет в деятельности организации?» (рисунок 1.4.).

Все средства организации по их роли в хозяйственной деятельности и периоду оборачиваемости делятся на две группы:

1. Долгосрочные активы – ими являются материальные, нематериальные и финансовые активы, а также затраты по их созданию, способные принести экономическую выгоду (поступление денежных средств и их эквивалентов) в будущих отчетных периодах. К ним относятся:

Рисунок 1.4. Классификация средств (имущества) организации по составу и размещению

Основные средства - материальные объекты, используемые в производственном процессе или в социальной сфере организации свыше 12 месяцев; в бухгалтерском учете к основным средствам относятся активы организации, имеющие материально-вещественную форму, используемые в хозяйственной деятельности свыше двенадцати месяцев и стоимость единицы которых на момент приобретения превышает величину, определяемую Министерством финансов Республики Беларусь;

Нематериальные активы – приобретенные права на пользование природными ресурсами, имуществом, объектами интеллектуальной собственности и т. п.;

2. Краткосрочные активы – таковыми являются денежные средства, их эквиваленты и материальные ценности, способные обеспечить экономическую выгоду в течение одного их кругооборота. К оборотным активам относятся:

Запасы - производственные запасы (материалы, топливо, запасные части, семена, корма, инвентарь и хозяйственные принадлежности), готовая продукция, покупные товары, незавершенное производство;

Дебиторская задолженность - задолженность хозяйствующих субъектов и физических лиц перед организацией со сроком погашения до 12 месяцев.

Денежные средства и их эквиваленты - в кассе, на расчетном и валютных счетах, на текущих и депозитных счетах, в пути, в финансовых вложениях со сроком погашения до одного года и т. п.

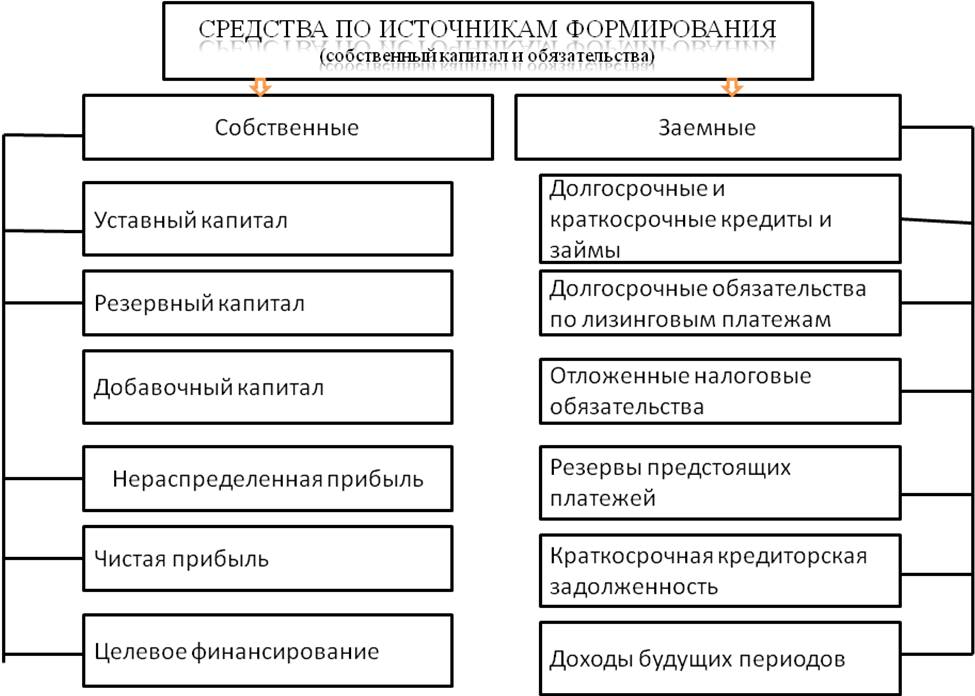

Классификация имущества по источникам его формирования – показывает за счет каких источников формируются активы, как они образовались и каково их целевое назначение. Дает ответ на вопрос «Кому принадлежит право собственности на средства и каков источник этих средств?» (рисунок 1.5).

Рисунок 1.5. Классификация средств (имущества) организации по источникам их формирования

По источникам формирования хозяйственные средства организации подразделяются на две группы: 1) собственный капитал; 2) обязательства

Собственный капитал включает в себя: уставный капитал, резервный капитал, добавочный капитал, прибыль, целевое финансирование.

Уставный капитал представляет собой величину в денежном выражении средств, вложенных собственником (собственниками) в имущество при создании организации для обеспечения производственной деятельности в размерах, определенных учредительными документами (уставом). Размер уставного капитала должен соответствовать его величине, зафиксированной в уставе организации или в учредительных документах, и может увеличиваться или уменьшаться только после внесения в них изменений в установленном законодательством порядке.

Прибыль представляет собой финансовый результат деятельности организации, который определяется как разница между суммой доходами и расходами по текущей деятельности. Часть прибыли вносится в государственный бюджет в виде налога на прибыль и других налогов и сборов, уплачиваемых из прибыли. После уплаты налогов в бюджет остающаяся прибыль поступает в распоряжение организации. За счет этой прибыли организация уплачивает доходы учредителям, формирует резервный капитал, пополняет уставный капитал до величины чистых активов. Оставшаяся нераспределенная прибыль является источниками собственных средств организации.

Источником собственных средств организации являются целевое финансирование. Средства целевого финансирования используются для финансирования конкретных мероприятий. К ним относятся средства, поступившие от других организаций, субсидии правительственных органов, денежые взносы родителей на содержание детей в детских учреждениях (садах, яслях) и др.

Обязательствами или источниками заемных средств являются кредиты банков, займы юридических и физических лиц, а также непогашенные обязательства по расчетам.

В группу кредитов входят краткосрочные и долгосрочные кредиты банков. Краткосрочные кредиты банков являются основным источником дополнительных средств организации, необходимых ей на временные нужды. Они выдаются на срок не более одного года, с обязательством возврата банку по истечении обусловленного срока. Долгосрочные кредиты банков выдаются на срок более одного года и используются на приобретение новой техники и на другие виды капитальных вложений.

Привлеченными источниками средств организации являются краткосрочные и долгосрочные займы юридических и физических лиц. Привлеченные средства на срок не более одного года относятся к краткосрочным займам, а полученные на срок более одною года - к долгосрочным. Займы осуществляются в виде получения денежных средств от других юридических или физических лиц или путем погашения дебиторской задолженности заимодавцами. Получение (предоставление) займов оформляется договором между заемщиком и заимодавцем.

Источниками привлеченных (заемных) средств организации являются непогашенные обязательства по расчетам, в состав которых включают: кредиторскую задолженность (задолженность поставщикам, подрядчикам и прочим кредиторам); обязательства по платежам (бюджету, фонду социальной защиты населения по социальному страхованию и обеспечению работников организации, персоналу организации по оплате труда).

Организация может иметь задолженность перед другими организациями или отдельными физическими лицами по суммам, удержанным из зарплаты работников организации в их пользу на основании исполнительных документов или постановлений судебных органов. Такую задолженность принято называть кредиторской.

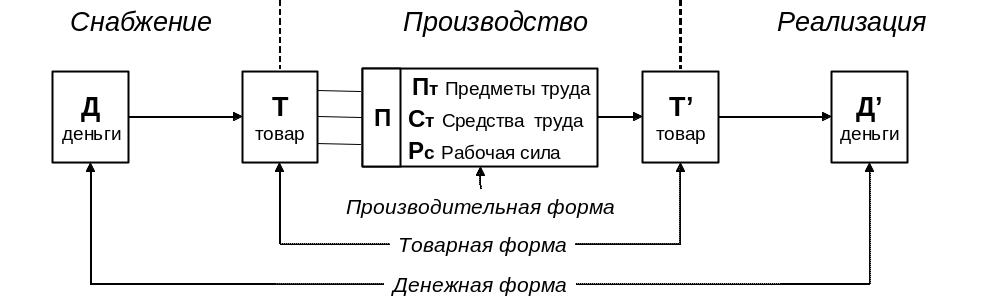

В процессе хозяйственной деятельности организации происходит непрерывное движение средств, их кругооборот. Денежные средства расходуются на приобретение сырья, материалов и других материальных ценностей, необходимых для нормального обеспечения производственного процесса. На этой стадии кругооборота средств денежные средства переходят в форму производственных запасов. Производственные запасы используются в производственном процессе, в результате чего создается готовая продукция. Произведенная готовая продукция реализуется, а полученные денежные средства используются для пополнения предметов и средств труда, а также его оплаты.

Таким образом, в организациях совершаются непрерывно, постоянно и одновременно три хозяйственных процесса: снабжение, производство и реализация (рисунок 1.6).

Рисунок 1.6. Цикл кругооборота средств организации

Снабжение является первой фазой кругооборота хозяйственных средств, когда деньги превращаются в предметы труда, образующие производственные запасы. Отражая процесс заготовления, бухгалтерский учет представляет информацию о количестве и фактической себестоимости приобретенных материальных ценностей и средств труда, обеспечивает контроль за их сохранностью и выполнением договорных обязательств поставщиками. Из сферы обращения средства переходят в сферу производства.

Производство является основной стадией кругооборота средств, на которой создаются материальные блага. Здесь происходит соединение рабочей силы со средствами производства, изготавливается новый продукт, который отличается своей натуральной формой и стоимостью. В процессе производства рабочие, воздействуя на предметы труда при помощи средств труда, придают им новый вид или свойства, в результате чего создается готовая продукция.

Отражая процесс производства в бухгалтерском учете, фиксируют, прежде всего, затраты на производство с тем, чтобы знать их состав и величину, а также количество (массу) произведенной готовой продукции. На основании этих данных исчисляют показатели фактической себестоимости отдельных видов произведенной продукции, которые применяются для определения финансовых результатов (прибыль, убыток) от реализации продукции и контроля за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в производственном процессе.

В процессе реализации произведенная продукция принимает денежную форму, что создает возможность возобновления кругооборота, то есть превращения снова денежных средств в производственные запасы, направления производственных запасов в производство и получения из производства готовой продукции и т. д. В процессе реализации продукции организация несет определенные расходы. Если фактическая себестоимость реализованной продукции и расходы по ее реализации ниже, чем стоимость продукции по реализационным ценам, то организация получит прибыль, если наоборот - убыток. Таким образом, процессом реализации завершается кругооборот хозяйственных средств.