1.1. Понятие учета, его сущность и объективная необходимость

Основой существования и развития любого общества является материальное производство. Чтобы успешно управлять производством, необходимо контролировать хозяйственное производство.

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет, который представляет собой систематические наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя.

В хозяйственном учете каждое число характеризует не только количество, но и качественно.

Для определения количественных характеристик имущества организации, материальных обязательств и хозяйственных операций в хозяйственном учете используют 3 вида учетных измерителей:

натуральные;

трудовые;

денежные.

Натуральные измерители применяются для учета однородных объектов в натуральной форме (штуки, метры, литры, килограммы и т.д.).

Трудовой измеритель используется для учета затрат труда на изготовление продукции, выполнение работ, оказание услуг (минуты, час, день, смена и т.д.).

Денежный измеритель является обобщающим для отражения хозяйственных явлений в едином денежном выражении (национальной денежной единицей является рубль Республики Беларусь, в международных расчетах используются – американский доллар, евро и др.).

Все измерители в хозяйственном учете могут применяться, как самостоятельно, так и в совокупности.

1.2. Виды хозяйственного учета. Основные задачи бухгалтерского учета

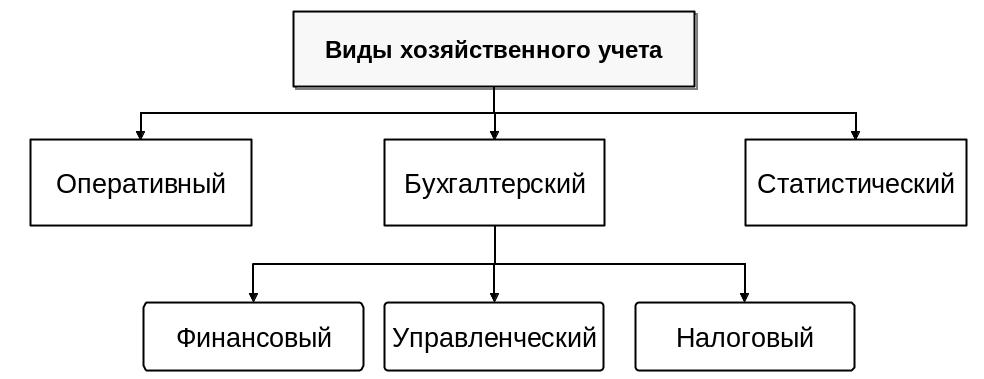

В Республике Беларусь действующая система хозяйственного учета включает три взаимосвязанных вида учета: оперативный, статистический, бухгалтерский (рисунок 1.1). Они во многом дополняют друг друга и зачастую используют одну и ту же информацию. Вместе с тем каждый вид учета, исходя из роли в информационном обеспечении управления, имеет свои задачи, перечень учитываемых объектов и особенности.

Рисунок 1.1. Виды хозяйственного учета

Оперативный учет – это система текущего наблюдения и контроля за отдельными процессами, он обобщает и систематизирует информацию об отдельных хозяйственных операциях, происходящих в структурных подразделениях организации с целью управления ими при совершении. Основными измерителями, используемыми в оперативном учете являются натуральный и трудовой, но при необходимости может применяться и денежный.

Статистический учет – это система изучения процессов развития национальной экономики и общественной жизни, которая обобщает и устанавливает причины и тенденции развития, систематизирует информацию о массовых явлениях и процессах в жизни общества. Используются все три вида измерителей в зависимости от цели и объектов исследования.

Бухгалтерский учет – это система непрерывного и сплошного документального отражения информации о состоянии, движении имущества и обязательств организации методом двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством. При данном виде учета используются все три вида измерителей, но основным является денежный.

В бухгалтерском учете хозяйственная деятельность отражается как система разнородных, но взаимосвязанных между собой объектов: хозяйственных средств (активов), источников образования этих средств, а также хозяйственных процессов, вызывающих изменение их состояния. Регистрации в бухгалтерском учете подлежат совершенно разнородные в совокупности объекты с применением всех видов измерителей. Однако обобщение данных в бухгалтерской отчетности осуществляется в едином денежном измерителе.

В системе бухгалтерского учета выделяют финансовый, налоговый и управленческий учет.

– финансовый учет ориентирован на обеспечении информацией внешних пользователей. Данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации. Для этого вида учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежной единицы измерения, периодичность обобщения получаемой информации в бухгалтерской отчетности.

– управленческий учет предназначен для информирования работников аппарата управления организации, ответственных за достижение конкретных производственных результатов и принятия управленческих решений. В отличие от финансового учета, ведение управленческого учета необязательно. Решение о создании системы управленческого учета принимает администрация организации. Информация данного вида учета является внутренней и не подлежит разглашению.

– налоговый учет направлен на получение информации, необходимой для исчисления налоговых обязательств и контроля за их выполнением. Налоговый учет обеспечивает информацией внутренних и внешних пользователей необходимой для контроля за правильностью установления налогооблагаемой базы при расчете налогов и исчисления их суммы, полнотой и своевременностью уплаты налогов в бюджет.

Таким образом, все три вида учета взаимосвязаны между собой, каждый выполняет свою роль в управлении организацией, а в совокупности они представляют единую систему хозяйственного учета.

Основные задачи бухгалтерского учета сформулированы в Законе Республики Беларусь «О бухгалтерском учете и отчетности», а именно:

Формирование полной и достоверной информации о деятельности организации и ее финансовом положении, полученных доходах и понесенных расходах;

Обеспечение при совершении организацией хозяйственных операций внутренних и внешних пользователей своевременной информацией о наличии и движении активов и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости.