5.4. Документооборот и его организация. Порядок хранения документов

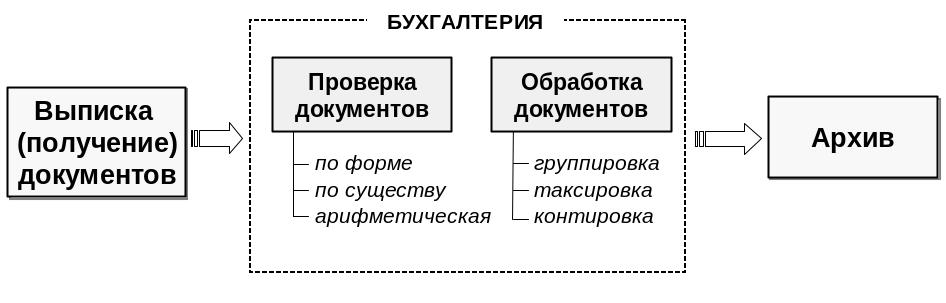

Для рациональной организации учета требуется не только правильное оформление документами всех хозяйственных операций, но и своевременное представление документов в бухгалтерию организации. Необходима такая система их выписки и обработки, которая способствует максимальному ускорению документооборота (рисунок 5.2).

Рисунок 5.2. Схема документооборота в организации

Документооборот — это движение документа от момента его составления, через все стадии учетной обработки, до передачи на хранение в архив.

С целью рациональной организации бухгалтерского учета в объединении, организации, должен разрабатываться план-график документооборота, который утверждается руководителем и является обязательным для всех работников, связанных с оформлением документов. В плане-графике указываются назначение каждой формы документа, сроки сдачи в бухгалтерию, обработки их в бухгалтерии, записи в учетные регистры и др. План-график документооборота предусматривает необходимый порядок движение документов и равномерную нагрузку не только учетного аппарата, но и всех других работников, связанных с первичным учетом.

Правильная организация документооборота имеет большое значение для всей бухгалтерской работы. Преобладающая часть документов в организациях составляется в подразделениях (цехах, участках) и лица, оформляющие документы, иногда не имеют достаточной специальной подготовки. Поэтому важную роль играет инструктаж работников о порядке составления и прохождения документов. План-график документооборота составляет главный бухгалтер. Контроль за его выполнением также возлагается на главного бухгалтера.

Все поступающие в бухгалтерию документы проверяются по форме, по существу и арифметически.

Проверка по форме заключается в исследовании правильности и полноты оформления документа.

Проверка по существу – это проверка законности, обоснованности и целесообразности отраженной в документе хозяйственной операции.

Арифметическая проверка – это проверка правильности подсчетов, выведения итогов и т. д.

Неправильно или неполно оформленные документы возвращаются на доработку. Проверенные и принятые бухгалтерией документы подвергают бухгалтерской обработке, включающей следующие этапы:

таксировка – определение денежной оценки показателей документа, приведенных только в натуральных измерителях;

группировка – объединение определенных документов по некоторым признакам и за определенный период. Ее целью является подготовка сводных данных за какой-либо период.

контировка – это проставление корреспонденции счетов, которая используется для записи операций в учетные регистры.

Внедрение в практику учетной работы организаций персональных ЭВМ вносит соответствующие изменения в организацию их документооборота. Документооборот в условиях применения ПЭВМ позволяет расширить возможности использования учетной информации и обеспечить их надлежащую сохранность.

5. 5. Сущность и значение инвентаризации

В хозяйственной деятельности организации возможны расхождения между данными учета и фактическим наличием имущества. Причинами подобных несоответствий могут быть следующие:

естественное изменение физического состояния объекта учета (усушка, распыливание, выветривание, испарение и т. д.);

ошибки, допускаемые при приемке и отпуске средств (излишки, недостачи, пересортица);

ошибки в учете (арифметические ошибки в подсчетах, описки в документах);

злоупотребления материально ответственных лиц.

Для выявления расхождений необходима инвентаризация, которая проводится в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности».

Инвентаризация – это проверка и документальное подтверждение фактического наличия средств и их источников, а также выявление отклонений фактических данных от учетных и принятие решений по внесению изменений в данные бухгалтерского учета.

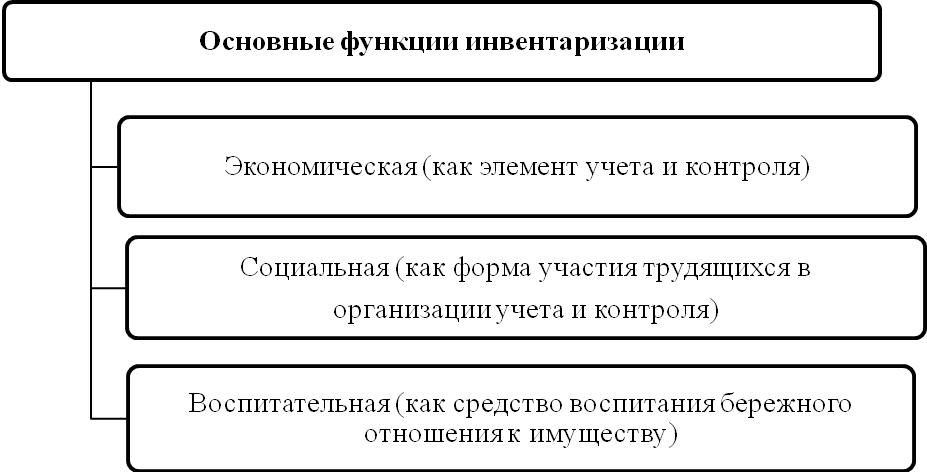

Инвентаризация выполняет функции (рисунок 5.3):

экономическую – устанавливается фактическое наличие денежных средств и товарно-материальных ценностей у каждого материально ответственного лица; выявляется ненужное организации имущество, что дает возможность своевременного принятия мер по их реализации;

социальную – определяются условия, организация и состояние сохранности денежной наличности, товарно-материальных ценностей, основных средств и другого имущества организации; устанавливаются ошибки и злоупотребления, имевшие место в документах по движению имущества;

воспитательную – делаются выводы об обоснованности и соблюдении порядка подбора материально ответственных лиц.

Рисунок 5.3. Основные функции инвентаризации