3.2. Порядок організації касових (готівкових) розрахунків

Готівка (готівкові кошти) — грошові знаки національної валюти України — банкноти і монети, які є дійсними платіжними засобами.

До касових операцій відносяться операції підприємств між собою та з підприємцями та фізичними особами, що пов'язані з прийманням та видачею готівкових коштів при проведенні розрахунків через касу підприємства.

Касові операції здійснюють відповідно до Положення про ведення касових операцій у національній валюті в Україні, яке затверджено постановою Правління Національного банку України 15.12.2004 N 637 (з останніми змінами та доповненнями від 20.01.2007).

Для зберігання грошей, здійснення розрахунків готівкою повинна бути каса - це спеціально обладнане та ізольоване приміщення, яке призначене для приймання, видачі та тимчасового зберігання грошей. В касі зберігається готівка, а також грошові документи.

У касі підприємства можуть зберігатися такі цінності:

1. Готівка – в національній валюті (банкноти, монети, пам’ятні, ювілейні монети, які є дійсними платіжними засобами), в іноземній валюті.

2. Грошові документи – путівки в санаторії, поштові марки, марки держмита (акцизні), проїзні квитки.

3. Бланки суворої звітності – трудові книжки, акції, квитанції подорожних листів автотранспорту.

4. Цінні папери – акції, облігації, векселі.

Керівники підприємства зобов'язані забезпечити зберігання грошей в касі, а також при доставці їх із відділень банків і здачі в банк і несуть в установленому порядку відповідальність. При перевезенні готівки від кас підприємства до установ банків та у зворотному напрямку керівник підприємства має забезпечувати охороною та транспортним засобом.

Всі наявні гроші і цінні папери на підприємствах зберігаються, як правило, в сейфах, Ключі від сейфів (шаф) і печатки зберігаються у касирів, а дублікати ключів в опечатаних касирами пакетах, — у керівників підприємств.

Касир несе матеріальну відповідальність за схоронність всіх прийнятих ним цінностей. З касиром складається в установленому порядку договір про повну індивідуальну матеріальну відповідальність.

Ліміт залишку готівки в касі (далі — ліміт каси) — граничний розмір суми готівки, що може залишатися в касі в позаробочий час.

Установлення ліміту каси проводиться підприємствами самостійно на підставі розрахунку встановлення ліміту залишку готівки в касі, що підписується головним бухгалтером та керівником підприємства. До розрахунку приймається строк здавання підприємством готівкової виручки для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку.

Підприємства, що розпочинають свою діяльність, на перші три місяці їх роботи ліміт каси встановлюють відповідно до прогнозних розрахунків. Установлений з урахуванням прогнозних розрахунків ліміт каси переглядається за фактичними показниками діяльності відповідно до вимог Положення про касові операції.

Якщо підприємством ліміт каси не встановлено (незалежно від причин такого невстановлення), то ліміт такої каси вважається нульовим. У цьому разі вся готівка, що перебуває в його касі на кінець робочого дня і не здана

підприємством до установи банку, вважається понадлімітною

Підприємство має право зберігати в касі готівку для виплат, пов'язаних з оплатою праці, що здійснюється за рахунок виручки, понад установлений йому ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в переданих до каси платіжних (розрахунково-платіжних) відомостях.

Під час розрахунків готівкою між підприємствами має не перевищувати 10 000 грн.

На підприємствах, що здійснюють розрахунки в безготівковому порядку, гроші до каси надходять з поточного рахунка в банку через касира (або іншу уповноважену особу) за грошовими чеками. Чеки зброшуровані в чекові книжки, які підприємства одержують у відділенні банку за заявою і зберігають у касі разом із готівкою. Для одержання грошей у банку заповнені чеки підписуються керівником підприємства та головним бухгалтером і засвідчуються печаткою. На корінці чека зазначається особа, якій доручено одержання готівки. Жодні виправлення в чеках не допускаються.

Кошти, які надходять у вигляді виручки від торговельної діяльності, збираються в операційній касі. Операційна каса не призначена для тривалого зберігання готівки, тому може не забезпечуватися такими заходами безпеки, як каса на підприємстві. Вона знаходиться у салоні магазину, їдальні, кіоску і є максимально наближеною до покупця. Як правило, операційна каса обладнана реєстратором розрахункових операцій (РРО)

Каса під-ва

Покупець

Продавець

РРО

касовий чек

Звіт по РРО

Касова книга

Фіскальний звітний чек

Книга обліку розр. операцій

Рис. 1. Схема документообігу при розрахунках через РРО

РРО — це пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів. До РРО належать: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

Фіскальні функції — це здатність реєстраторів розрахункових операцій забезпечувати одноразове занесення, довготермінове зберігання у фіскальній пам'яті, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяг розрахункових операцій, виконаних у готівковій формі та/або в безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо).

На кожен РРО має бути заведена книга обліку розрахункових операцій (КОРО), що містить щоденні звіти, які складаються на підставі розрахункових документів (касових чеків, розрахункових квитанцій). КОРО необхідно також зареєструвати в Державній податковій інспекції.

У разі невидачі продавцем розрахункового документа (касового чи товарного чеку) на підприємство накладається штраф.

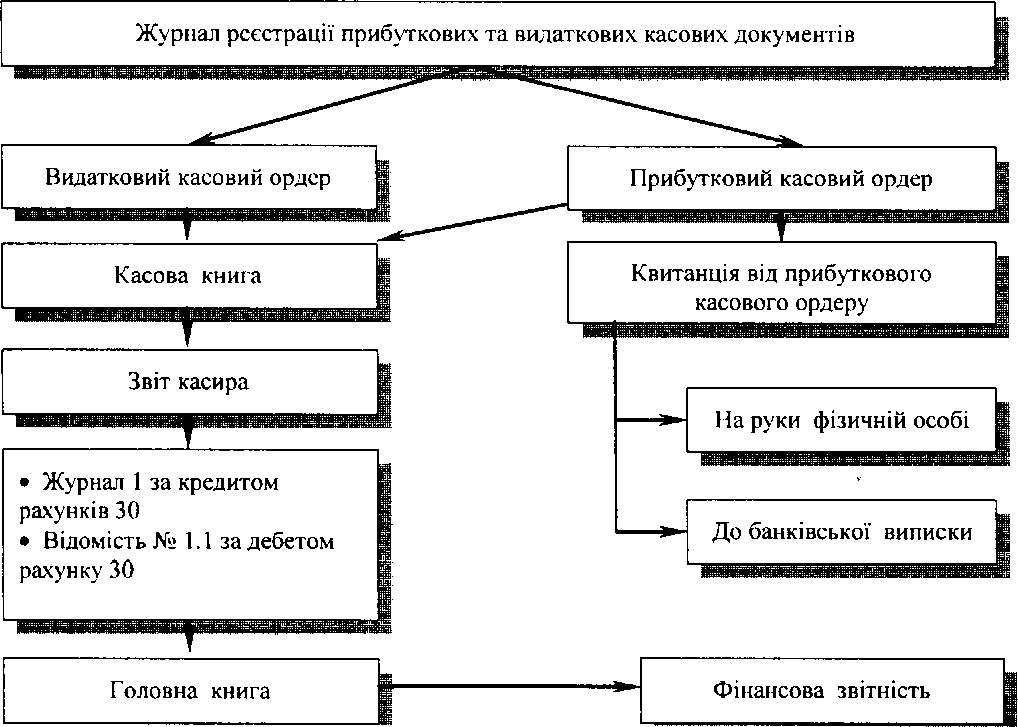

Надходження готівки безпосередньо у касу підприємства оформляється прибутковим касовим ордером (див. рис. 2.3). Ордер виписується в одному примірнику працівником бухгалтерії та підписується головним бухгалтером або особою, яка на те уповноважена. Особі, яка здала гроші, видається на руки квитанція (відривний корінець прибуткового касового ордеру), а ордер залишається у касі та реєструється в Журналі реєстрації прибуткових та видаткових касових документів.

Прибуткові касові ордери і квитанції до них, а також видаткові документи мають бути заповнені бухгалтерією тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими

способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів. У прибуткових касових ордерах зазначається підстава для їх складання і перелічуються додані до них документи

Перелік касових операцій, що оформляються ПКО, наведено в табл. 2.5

Касові

операції, що оформляються прибутковим

касовим ордером

№ п/п

Господарська

операція

Підстава

Кредит

рахунка

1.

Готівкова

виручка

Довідка-заява

про прийняття виручки

70

2.

Одержання з

банку до каси

на виплату

зарплати

для видачі на

господарські потреби

витрати на

відрядження

позики працівникам

Чек із чекової

книжки

31

3.

Повернення

невикористаних підзвітних сум

Авансовий звіт

372

4.

Внесення коштів

на погашення нестачі за результатами

інвентаризації

Акт результатів

інвентаризації та витяг із протоколу

зборів комісії

375

5.

Повернення

позики, одержаної працівником для

будівництва, придбання або упорядкування

садової ділянки

Договір із

працівником про позику

377

6.

Внесок готівкою

на погашення заборгованості за

товари, продані в кредит

Кредитний

договір з працівником

377

7.

Внесок до

статутного капіталу

Виписка із

статуту або витяг з протоколу зборів

46

8.

Плата батьків

за утримання дітей у дитячих установах

Договір з

працівником про утримання дітей у

дитячих установах

377

9.

Внесення надлишку

грошей за результатами інвентаризації

каси

Акт результатів

інвентаризації та витяг з протоколу

зборів комісії

719

Видача готівки з кас підприємств здійснюється за видатковими ордерами або за належним чином оформленими іншими документами (платіжні відомості, заявки на видачу грошей, рахунки тощо) з проставленням на цих документах штампа з реквізитами видаткового касового ордера. Документи на видачу грошей мають бути підписані керівником і головним бухгалтером або уповноваженими ними особами. Перелік касових операцій, що оформляються видатковим касовим ордером, наведено в табл. 2.6.

Таблиця

2.6

Касові

операції, що оформляються, видатковим

касовим ордером

п/п

Господарська

операція

Підстава

Дебет

рахунка

1.

Готівкова

виручка до банку

самостійно

через інкасацію

Квитанція банку

Супровідна відомість

311,

312 333, 334

2.

Під звіт на

господарські потреби і відрядження

Заява з візою

керівника або наказ

372

3.

Виплата зарплати,

грошових допомог із фонду оплати

праці

Розрахунково-платіжна

або платіжна відомість

661

4.

Виплата

грошових допомог за рахунок відрахувань

на державне соціальне страхування

(допомога на похорон тощо)

Розрахунково-платіжна

або платіжна відомість

377

5.

Видана працівникам

позика

Двосторонній

договір

377

6. |

Внесення коштів на рахунки в банку для погашення нестач за результатами інвентаризації |

Акт результатів інвентаризації та витяг із протоколу зборів комісії |

311,312 |

7. |

Внесення на рахунок в банку суми, що одержана працівником на будівництво, придбання чи благоустрій садової ділянки |

Договір з працівником про позику |

311 |

8. |

Внесення на поточний рахунок внеску працівників на погашення заборгованості за товари, продані в кредит |

Кредитний договір з працівниками |

311 |

9. |

Внесення на поточний рахунок внеску до статутного капіталу |

Виписка із статуту або витяг із протоколу зборів |

311 |

10. |

Внесення на поточний рахунок плати батьків за утримання дітей у дитячих установах |

Договір з працівником про утримання дітей у дитячих установах |

311 |

11. |

Внесення надлишку грошей за результатами інвентаризації каси на поточний рахунок |

Акт результатів інвентаризації та витяг із протоколу зборів комісії |

311 |

Якщо на документах, що додаються до видаткових касових ордерів, є дозвільний підпис керівника підприємства, підпис керівника на видаткових касових ордерах не є обов'язковим.

Касир видає гроші лише особі, зазначеній у видатковому касовому ордері або в документі, що його заміняє. У разі видачі грошей за дорученням, оформленим у встановленому порядку, в тексті ордера після прізвища, імені та по батькові одержувача грошей бухгалтерія зазначає прізвище, ім'я та по батькові особи, якій довірено одержати гроші. Якщо гроші видаються за відомістю, перед розписом про одержання грошей касир робить напис «За дорученням». Доручення залишається в касира і прикріплюється до видаткового касового ордера або відомості.

У разі виплати грошей за платіжними відомостями на титульній сторінці відомості робиться дозвільний напис про виплату грошей за підписом керівника і головного бухгалтера або уповноважених ними осіб із зазначенням термінів видачі грошей і суми прописом. Навпроти прізвищ осіб, яким не зроблено виплати за платіжною відомістю, касир ставить штамп або робить позначку від руки «Депоновано». В кінці відомості робиться запис про фактично виплачену суму і про суми, що підлягають депонуванню; їхній загальний підсумок має відповідати підсумку за платіжною відомістю. На загальну суму виписується видатковий касовий ордер або ставиться у відомості штамп «Видатковий касовий ордер №__».

Прибутковий касовий ордер і квитанція до нього, а також видатковий касовий ордер бухгалтер заповнює чітко, без виправлень, навіть тих, що застережені.

По закінченні операцій касир підписує прибуткові та видаткові касові ордери (одразу після їх одержання та видачі на їх підставі грошей), а документи, що додаються до них, погашає штампом або написом «Оплачено» із зазначенням дати (число, місяць, рік).

Прибуткові та видаткові касові ордери або документи, що їх заміняють, до передачі в касу реєструються бухгалтерією в книгах реєстрації прибуткових та видаткових касових ордерів

Усі надходження та видача готівки підприємства обліковуються в касовій книзі.

Кожне підприємство, що має касу, веде тільки одну касову книгу, яка має бути пронумерована, прошита й опечатана сургучем або мастиковою печаткою. Кількість сторінок у касовій книзі засвідчується підписом керівника і головного бухгалтера підприємства.

Якщо на підприємстві в касі зберігаються кошти в іноземній валюті, у тому числі в карбованцях, їх облік ведеться в окремій книзі за видами валют.

Записи в касовій книзі роблять у двох примірниках через копіювальний папір кульковою ручкою. Другі примірники сторінок

(відривні) є звітом касира. Обидва примірники мають однакові номери.

Підчистки та необумовлені виправлення в касовій книзі забороняються. Зроблені виправлення засвідчуються підписами касира і головного бухгалтера.

Записи в касовій книзі касир робить одразу після отримання чи видачі грошей за кожним ордером. Щоденно наприкінці робочого дня він підводить підсумки за день, виводить залишок грошей у касі на наступне число і передає в бухгалтерію як звіт касира другий примірник з прибутковими та видатковими документами під розписку в касовій книзі.

Бухгалтери та інші працівники, що мають право підпису касових документів, не можуть виконувати обов'язки касирів.

Дані про касові операції за журнально-ордерної форми обліку систематизуються у двох багатографних реєстрах: в журналі-ордері № 1 по кредиту рахунка 30 «Каса» і в дебетовій відомості № 1.1 по дебету рахунка 30 «Каса».

Підставою для складання журналу-ордера № 1 і відомості № 1.1 є звіт касира з доданими до нього документами. Записи у відповідних графах журналу-ордера і відомості робляться підсумком за день після перевірки обґрунтованості всіх даних, відображених у звіті касира, і зазначення шифрів кореспондуючих рахунків на кожному касовому документі. В облікових реєстрах за рахунком 30 «Каса» не роблять бухгалтерських записів, що не відповідають фактично здійсненим касовим операціям (видачі грошових коштів за повернений товар).

За необхідності на суми, відображені в журналі-ордері № 1 і у відомості № 1.1, складаються аркуші-розшифровки, в яких відображається аналітичний облік за кореспондуючими рахунками і дається розшифровка за субрахунками. По закінченні місяця в облікових реєстрах за рахунком 30 підводять підсумки в розрізі кореспондуючих рахунків і звіряють з оборотами по цих рахунках, відображеними в інших журналах-ордерах або відомостях у кореспонденції з

рахунком 30 «Каса». Обороти за місяць із журналу-ордера № 1 переносять у Головну книгу. Залишок грошових коштів в касі відображають у відомості № 1.1 лише на початок і кінець місяця. Залишок грошових коштів, відображений у відомості на кінець місяця, має відповідати залишку на кінець дня останнього касового звіту і залишку, відображеному в Головній книзі