Опорний конспект лекцій з дисципліни Облік і аудит

Для спеціальності 6.030.601 «Менеджмент»

Тема1 загальні принципи організації бухгалтерського обліку.І аудиту в україні.

Суть та призначення бухгалтерського обліку.

Загальні принципи організації бухгалтерського обліку в Україні

Загальні засади організації аудиту в Україні.

1. Суть та призначення бухгалтерського обліку.

Бухгалтерський облік – це впорядкована система збору, класифікації, накопичення, реєстрації й узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного й документального відображення всіх господарських операцій.

Сферою бухгалтерського обліку є середовище, сукупність умов (користувачів), в яких ведеться бухгалтерський облік. Такими умовами є:

принципи (політика) обліку;

ведення облікових регістрів, які охоплюють записи фактів господарського життя у хронологічному, синтетичному та аналітичному порядку;

періодичне встановлення дійсного стану активів і зобов'язань шляхом проведення інвентаризації;

оцінка складових активів і пасивів, визначення фінансового результату;

складання бухгалтерської звітності;

нагромадження та упорядкування бухгалтерської звітності, а також іншої документації, передбаченої законодавством;

надання для аудиторської перевірки та оприлюднення фінансової звітності (у випадках, передбачених законодавством).

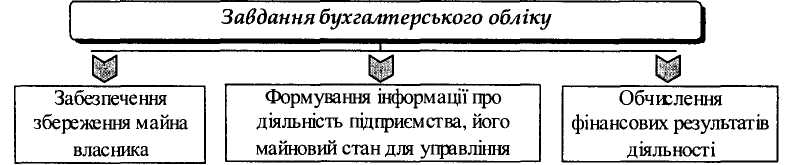

Призначення бухгалтерського обліку полягає у впорядкуванні вхідних даних про факти господарського життя і формуванні облікової інформації відповідно до потреб управління. Таке призначення визначається інформаційними потребами користувачів облікової інформації. Бухгалтерський облік надає найбільшу частику економічної інформації для управлінців, фінансистів, економістів, юристів, власників, інвесторів, банкірів, тобто учасникам ділових відносин.

Призначення бухгалтерського обліку реалізується через виконання ним триєдиного завдання (рис. 1.1).

Рис. 1.1. Завдання бухгалтерського обліку.

Усі завдання бухгалтерського обліку виконуються одночасно, оскільки вони взаємопов'язані та обумовлені вимогами управління господарською діяльністю.

Види бухгалтерського обліку:

Бухгалтерський фінансовий обпік

Бухгалтерський управлінський облік

Бухгалтерський податковий облік.

Бухгалтерський фінансовий обпік. Ведення фінансового обліку в Україні є обов'язковим для всіх підприємств. Фінансовий облік фіксує інформацію про господарську діяльність, зокрема, про фінансові результати підприємства, стан дебіторської та кредиторської заборгованості, розміри фінансових інвестицій, стан джерел фінансування тощо. Бухгалтерський фінансовий облік призначений для складання фінансової звітності та орієнтований, в першу чергу, на зовнішніх користувачів. Користувачами інформації фінансового обліку є передусім зовнішні користувачі, тобто податкові органи, біржі, банки, інші фінансові інститути, постачальники та покупці, потенційні інвестори тощо та внутрішні - управлінський персонал, керівники підрозділів, працівники. Тому фінансова звітність складається відповідно до вимог законодавства та інших нормативних документів, підлягає оприлюдненню і не становить комерційної таємниці підприємства.

Бухгалтерський управлінський облік. Бухгалтерський управлінський облік спрямований, передусім, на визначення та вивчення факторів, обставин та умов, що впливають на господарську діяльність підприємства. Він трактується як процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, яка використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства та для забезпечення раціонального використання ресурсів. Призначення управлінського обліку - надати інформацію для прийняття ефективних управлінських рішень щодо використання ресурсів підприємства. Тому управлінська звітність є внутрішньою: регламентується на рівні підприємства, призначена для забезпечення інформацією внутрішніх користувачів - менеджерів з метою прийняття ефективних управлінських рішень. Тобто дана інформація про діяльність підприємства може бути його комерційною таємницею.

Бухгалтерський податковий облік. До підсистем бухгалтерського обліку відносять і податковий облік (податкові розрахунки), який призначений для відображення господарських операцій, пов'язаних з розрахунками підприємства з бюджетом.

Для системи бухгалтерського обліку характерна не лише наявність зв'язків і відносин між елементами, обліку які її утворюють, але й нерозривна єдність з оточуючим середовищем. Визначальний вплив на бухгалтерський облік в Україні здійснює нормативне регулювання, представлене п'ятьма рівнями (рис. 1.2).

Рис. 1.2. Рівні нормативного регулювання бухгалтерського обліку в Україні.

Нормативне регулювання бухгалтерського обліку передбачає забезпечення всім зацікавленим користувачам відповідного доступу до інформації, яка характеризує фінансовий стан і результати діяльності суб'єктів господарювання. Документами всіх рівнів, наведеними на рис. 1.5. врегульовано ряд організаційних і методичних питань щодо ведення бухгалтерського обліку окремих його об'єктів, розрахунку та сплати податків і обов'язкових платежів, кореспонденції рахунків тощо.

Основним документом з регулювання бухгалтерського обліку в Україні є Закон України "Про бухгалтерський облік та фінансову звітність в Україні", від 16.07.1999 року, який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності.

Стандарти у сфері бухгалтерського обліку визначаються встановленими правилами і можуть бути досягнутими за рахунок нормативної регламентації обліку. В такому розумінні бухгалтерський облік є доволі стандартизованим. Стосовно нормативної документації з бухгалтерського обліку, під стандартом слід розуміти комплекс документально оформлених правил (норм) ведення обліку, кожне з яких визначає термінологію, методи, способи облікового відображення того чи іншого явища.