ЗМІСТ

Вступ

1.Теоретична сутність нематеріальних активів підприємства.

1.1. Поняття, види нематеріальних активів підприємства.

1.2. Методи оцінки нематеріальних активів.

1.3. Амортизація нематеріальних активів.

Висновок по першому розділу.

2. Аналіз нематеріальниз активів.

2.1.Загальна організаційно-економічна характеристика підприємства.

2.2.Аналіз нематеріальних активів.

2.3.Напрями поліпшення і використання нематеріальних активів.

Висновок.

РЕФЕРАТ

Курсова робота містить:

сторінок, рисунок, таблиці, 17 літературних джерел.

Назва курсової роботи: Ефективність використання нематеріальних активів підприємства.

Предмет дослідження: ефективність використання нематеріальних активів ДФ ДП «Регіональні електричні мережі».

Об’єкт дослідження: ДФ ДП «Регіональні електричні мережі».

Мета роботи: підвищення ефективності використання нматеріальних активів підприємства.

Методи дослідження: аналізу та синтезу, графічний, прогнозування.

За результатами роботи сформульовано: рекомендації щодо ефективності використання нематеріальних активів ДФ ДП «Регіональні електричні мережі».

ТЕРМІНИ ТА ВИЗНАЧЕННЯ

НЕМАТЕРІАЛЬНІ АКТИВИ, ПРОМИСЛОВА ВЛАСТНІСТЬ,ВИНАХІД,ПРОМИСЛОВИЙ ЗРАЗОК, КОРИСНА МОДЕЛЬ,ТОВАРНИЙ ЗНАК, ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ, БАЗА ДАНИХ, НОУ – ХАУ, ГУДВІЛ, ПАТЕНТ, РОЯЛТІ

ВСТУП

З розвитком ринкових відносин в складі майна підприємств з’явився новий вид активів, відмінною рисою яких є відсутність речової форми – нематеріальні активи.

В сучасних умовах формування повної інформації про стан активів і пасивів підприємства практично неможливе без інформації про нематеріальні активи. Необхідною умовою функціонування підприємства в умовах ринкової економіки є ефективне використання його нематеріальних ресурсів. Нематеріальні ресурси здатні відігравати суттєву роль у підвищенні конкурентоспроможності підприємств шляхом удосконалення можливостей щодо пропозиції та просуівання своїх товарів або послуг.

Нематеріальні активи в своїх наукових працях досліджували такі вчені, як Ф. Ф. Бутинець, Л. В.Бражна, І. А. Бігдан, І. І. Криштопа, Ю. В. Писаренко, Н. М. Малюга, Л. М. Котенко, Т. В. Польова, С. В. Шульга, Сунь Лінь, С. Ф. Легенчук та інші. Для найменування нематеріальних активів в широкому розумінні окремі дослідники(С.А. Кузубов, А.А. Фадєєва) використовують поняття «інтелектуальні активи». Про можливість розгляду нематеріальних активів в широкому розумінні зазначають такі вчені і дослідники як А. М. Козирев, Б. Лев, С. Ф. Легенчук, В. Л. Макаров, Г. І. Мікерін,К. С. Селіверстова.

За природою свого походження нематеріальні ресурси виникають або завдяки новим, унікальним знанням у будь-якій формі, або через рідкісність ресурсів (природну чи організовану). В обох цих випадках недостатність ресурсів (унаслідок унікальності чи наявності в обмеженій кількості) сприяє появі ренти. Використання таких ресурсів або робить їхніх власників єдиним виробником певної продукції, або забезпечує зменшення витрат проти інших виробників. Отже, нематеріальні ресурси багато важать у підвищенні конкурентоспроможності діючих підприємств. За умов насиченості ринку різноманітними товарами підприємство-виробник повинно вдосконалювати можливості пропонування, просування та реалізації своїх товарів або послуг. Дійовим інструментом конкуренції у цьому разі може бути використання нематеріальних ресурсів. Наприклад, володіння ліцензією надає її власникові виключне право використання певного технічного досягнення, а тому забезпечує йому відповідні конкурентні переваги. Зареєстроване зазначення походження товару завжди гарантує споживачу особливі, елітарні, а іноді унікальні властивості товару, що також підвищує конкурентоспроможність останнього.

Метою цієї роботи є підвищення ефективності використання нматеріальних активів підприємства.

При розгляді були вирішенні завдання:

- вивчено теоретичну сутність нематеріальних активів та їх ролі в підприємницької діяльності;

- досліджено методи оцінки ефективності нематеріальних активів;

- розглянуто особливості нарахування амортизації нематеріальних активів підприємства;

- вивчено організаційно-економічну характеристику підприємства;

- проведено аналіз ефективності використання нематеріальних активів на ДП «Регіональні електричні мережі»;

- розроблено рекомендації щодо підвищення ефективності використання нематеріальних активів.

Розділ1.Теоретична сутність нематеріальних активів підприємства

Поняття, види нематеріальних активів підприємства

Нематеріальні активи - право власності на результати інтелектуальної діяльності, у тому числі промислової власності, а також інші аналогічні права, визнані об'єктом права власності (інтелектуальної власності), право користування майном та майновими правами платника податку в установленому законодавством порядку, у тому числі набуті в установленому законодавством порядку права користування природними ресурсами, майном та майновими правами [1].

Нематеріальний актив - немонетарний актив, який не має матеріальної форми та може бути ідентифікований. [2].

Нематеріальні ресурси – це складова частина потенціалу підприємства, здатна приносити економічну користь протягом відносно тривалого періоду, для якої характерні відсутність матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від її використання.

Нематеріальні активи – це немонетарні активи, які не мають матеріальної форми та контролюються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік У для виробництва, торгівлі, для адміністративних потреб чи надання в оренду іншим юридичним або фізичним особам. Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи № 242 від 18.10.99 р. визначає методологію обліку нематеріальних активів, придбаних чи створених підприємством, яка включає:

– порядок їх визначення та оцінки;

– нарахування їх амортизації;

– списання з балансу;

– розкриття інформації.

Нематеріальні активи — це активи, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

Як зазначає В.В.Горлачук нематеріальні ресурси – це складова частина потенціалу підприємства, здатна приносити економічну користь протягом відносно тривалого періоду, для якої характерні відсутність матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від її використання.

Нематеріальний актив — це об'єкт інтелектуальної, в тому числі промислової власності, а також інші аналогічні права, визнані в порядку, встановленому відповідним законодавством, об'єктом права власності платника податку.

Нематеріальні активи - це активи, які не існують фізично вираження, але все ж представляють істотну цінність для підприємства.

Під нематеріальними активами розуміють умовну вартість об’єктів промислової та інтелектуальної власності, а також інших майнових прав, що визнаються об’єктом права власності конкретної установи.

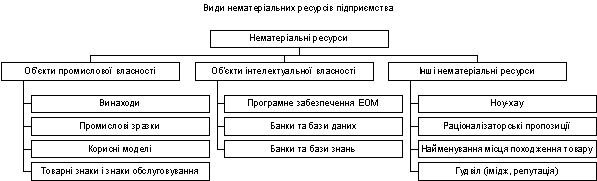

Види нематеріальних ресурсів можна відобразити наступною схемою:

Рис.1.1. Об’єкти промислової власності.

Промислова власність є поняття, яке застосовується для позначення виключного права на використання певних нематеріальних ресурсів. Згідно з Паризькою конвенцією з охорони промислової власності до об’єктів цієї власності належать: патенти на винаходи, корисні моделі, промислові зразки, товарні знаки, знаки обслуговування, фірмові найменування та вказівки на походження чи найменування місця походження. Серед об’єктів промислової власності найважливіше місце посідають винаходи.

Винахід – результат творчої діяльності людини в будь-якій області технології. Винаходу надається правова охорона, якщо він є новим, має винахідницький рівень та промислове застосування. Винахід є новим, якщо він не є частиною рівня техніки. Винахід має винахідницький рівень, якщо він для спеціаліста явно не є наслідком рівня техніки. Рівень техніки визначається за всіма джерелами інформації, що є загальнодоступними в Україні та закордонних державах до дати пріоритета винаходу. Винахід признається промислово використовуваним, якщо він може бути використаним у промисловості, с/г, сфері охорони здоров’я та інших галузях н/г. Об’єктами винаходу можуть бути пристрої, спосіб, речовина, штам мікроорганізмів, культура клітин рослин та тварин, а також застосування відомого раніш пристрою, способу, речовини, штама за новим призначенням.

Промисловий зразок – результат творчої діяльності людини в галузі художнього конструювання. До промислових зразків відносяться форма, малюнок, колір або їх поєднання, що визначають зовнішній вигляд промислового виробу. Патент видається на промисловий зразок, що є новим, оригінальним та має промислове застосування. Промисловий зразок признається новим, якщо сукупність його істотних ознак невідома в Україні чи за кордоном до дати пріоритету промислового зразку. Промисловий зразок признається оригінальним, якщо форма, малюнок, колір або їх поєднання, що заявлені, для спеціаліста в цій галузі не є явними під час їхнього візуального сприйняття та оцінки. Істотні ознаки визначають відмінності зовнішнього вигляду промислового зразку в естетичних та економічних особливостях його форми,малюнку, кольору чи їх поєднання. Промисловий зразок признається таким, що має промислове застосування, якщо він може бути відтвореним промисловим чином у відповідному виробі для введення в обіг.[4, п.7]

Корисна модель – результат творчої діяльності людини в будь-якій області технології. Предметом технічного вирішення у корисних моделях є лише кострукція виробу, його форма.

Товарний знак та знак обслуговуання це позначення для відмінності товарів та послуг, які виробляють або надають одні фізичні або юридичні особи, від однорідних товарів та послуг, що виробляють або надають інші фізичні та юридичні особи. У якості товарних знаків можуть бути зареєстровані словесні, образні, об’ємні та інші позначення та їхні комбінації [4, п.8]

Інтелектуальна власність – юридичне поняття, яке охоплює авторське право та інші права на продукти інтелектуальної діяльності. До об’єктів інтелектуальної власності, зокрема, належать наукові праці, твори літератури та мистецтва, програмні продукти, тощо.

Програмне забезпечення ЕОМ – сукупність однієї або більше програм або мікропрограм в будь-якому істотному вигляді.Програмне забезпечення поділяють на загальне та спеціальне.[7, поз. 11.11.1.2.]

База даних – сукупність даних, матеріалів або витворів у формі, що читається машиною. [8, ст.4]

База знань – сукупність систематизованих відомостей, що відносяться до певної галузі знань та можуть бути прочитані ЕОМ.

Об’єкти права інтелектуальної власності:

1. Право власності на винахід. Документ, що підтверджує право власності. Патент.

2. Право власності на промисловий зразок. Патент.

3. Право власності на корисну модель. Патент.

4. Право власності на сорт рослин. Патент.

5. Право власності на товари і послуги. Свідоцтво.

6. Право власності на програми для ЕОМ. Це право на публікацію, відтворення, розповсюдження та інші дії по введенню до господарського обігу сукупності даних і команд, призначених для функціонування ЕОМ та інших комп’ютерних устаткувань, з метою одержання визначених результатів.

7. Право власності на науково-технічну інформацію, тобто результати науково-технічних, виробничих робіт та іншої науково-технічної діяльності, яка забезпечує їх відтворення, використання й розповсюдження.

8. Право власності на фірмову назву. Чинним законодавством визначаються права й обов’язки суб’єктів господарської діяль¬ності, пов’язані з використанням фірмових назв, виробничих марок і товарних знаків, що належать до нематеріальних активів.

9. Право власності на базу даних. Право на публікацію, відтворення, розповсюдження та інші дії з введення до господарського обігу сукупності даних (статей, розрахунків тощо), систематизованих для пошуку та обробки за допомогою ЕОМ, тощо.

Під ноу-хау розуміють: різного роду технічні знання та досвід, що не мають правової охорони за кордоном, включаючи методи, засоби та навички, що необхідні для проведення проектування, розрахунків, будівництва та виготовлення будь-яких об’єктів та виробів науково-дослідницьких, дослідно-конструкторських, пуско-наладочних та т.ін. робіт; розробки та використання технологічних процесів; склади та рецептури матеріалів, речовин, сплавів та т.ін.; методи та способи лікування, пошуку та видобутку корисних копалин; знання та досвід адміністративного, економічного та іншого порядку, такі що не є загальновідомими та можуть бути практично застосовані у виробничій та хазяйській діяльності. [9, п.1.3]

Раціоналізаторською признається пропозиція, що є новою та корисною для підприємства, якому її продано, та передбачає створення та зміну конструкції виробів, технології виробництва та техніки, що застосовується, або складу матеріалу. Раціоналізаторська пропозиція є новою для підприємства, якому її продано, якщо згідно до існуючих на даному підприємстві джерел інформації ця або тотожня поданій пропозиція не була відома у степені, достатній для її практичного використання. Раціоналізаторська пропозиція є корисною для підприємства, якому її продано, якщо її використання дає можливість підвищити економічну ефективність чи отримати інший позитивний ефект цим підприємством. Не признаються раціоналізаторськими пропозиції, що знижують надійність та інші показники якості продукції чи погіршують умови праці, а також викликають або збільшують рівень забруднення оточуючого природного середовища. [4, п.9]

Позначення, елементом якого є найменування місця походження, може бути зареєстроване у якості товарного знаку у випадку подання заявником документу, що підтверджує його право на використання найменування місця походження, до реєструючої організації. Під найменуванням місця походження розуміють географічну назву країни або місцевості (області), що використовується для позначення товару, що походить з цієї країни або місцевості (області), якщо властивості або особливості цього товару винятково або істотним чином визначаються характерними для цієї країни або місцевості (області) природними умовами та/або людськими факторами. Наприклад: “Біломорські візерунки”, “Палех”. Найменування місця походження реєструються у якості товарних знаків .[10, п.3.1.6]

Гудвіл нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю, як цілісного майнового комплексу, що виникає внаслідок використання кращих управлінських якостей, домінуючої позиції на ринку товарів (робіт, послуг), нових технологій тощо. Вартість гудвілу не підлягає амортизації і не враховується у визначенні валових витрат платника податку. [1, ст.1]

Патентом називається виданий патентним відомством документ, що надає особі або організації виключне право на використання зазначеногов патенті технічного вирішення.

Патент видається строком на п'ятнадцять років, рахуючи з дня подачі заявки. З того ж дня охороняються права заявника. Ніхто не може без згоди особи, якій належить патент (патентовласника), використати винахід. Патентовласник може видати дозвіл (ліцензію) на використання його винаходу або повністю переуступити патент. Дію патенту може бути припинено достроково у випадках і в порядку, які визначаються Радою Міністрів СРСР (12, із змінами, внесеними Указом ПВР N 278-11 від 20.05.85, ст.519).

Види ліцензій

1. В залежності від об'єму прав на використання ліцензії розрізняють:

- проста ліцензія надає ліцензіару право самостійно використовувати технічне рішення та можливість заключати аналогічні ліцензійні угоди з іншими ліцензіатами.

- виключна ліцензія передає ліцензіату право виключного використання об'єкта ліцензії, але ліцензіар залишає за собою право використовувати технічне рішення.

- повна ліцензія передбачає перехід до ліцензіата усіх прав передбачених патентом.

2. В залежності від умов, за якими надається дозвіл використовувати об'єкт ліцензії розрізняють:

- добровільна ліцензія.

- примусова ліцензія.

3. В залежності від характеру об'єкта, що передається за ліцензійною угодою розрізняють:

- патентна ліцензія.

- безпатентна ліцензія.

Роялті - платежі будь-якого виду, одержані у вигляді винагород (компенсацій) за використання або надання дозволу на використання прав інтелектуальної, в тому числі промислової, власності, а також інших аналогічних майнових прав, що визнаються об'єктом права власності суб'єкта господарської діяльності, включаючи використання авторських прав на будь-які твори науки, літератури, мистецтва, записи на носіях інформації, права на копіювання і розповсюдження будь-якого патенту або ліцензії, знака на товари та послуги, права та винаходи, на промислові або наукові зразки, креслення моделі, або схеми програмних засобів обчислювальної техніки, автоматизованих систем або систем обробки інформації, секретної формули або процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау) [1, ст.1].

Рис.1.2.

Класифікація нематеріальних ресурсів та активів підприємства.

Витрати, пов’язані із створенням чи придбанням нематеріаль¬ного активу, які були відображені як витрати звітного періоду, не підлягають у наступні звітні періоди визнанню як актив.

Не визнаються як актив, а завжди відображаються у складі витрат звітного періоду:

– витрати на рекламу;

– витрати на підготовку і перепідготовку кадрів;

– витрати на створення підприємства та підготовку його основної діяльності (організаційні витрати);

– витрати на підвищення ділової репутації підприємства (гудвіл), вартість видань.

Нематеріальний актив визнається як актив, якщо:

– існує ймовірність отримання у майбутньому економічних вигод підприємством внаслідок його використання;

– його оцінка може бути достовірно визначена. Надходження і оприбуткування будь-якого об’єкта немате¬ріальних активів на підприємстві мають підтверджуватися відповідними первинними документами, в яких наводяться детальна характеристика об’єкта, його первісна вартість. термін корисного використання, норми зносу (амортизації). місце, де буде використовуватися об’єкт.

Окремі елементи нематеріальних активів мають особливості правового захисту.

Законодавством України охороняються особисті (немайнові) і майнові права авторів та їх правонаступників, пов'язані із створенням та використанням творів науки, літератури і мистецтва (авторське право), і права виконавців, виробників фонограм та організацій мовлення (суміжні права). Відносини, що складаються у зв'язку із створенням і використанням об'єктів авторського права і суміжних прав, регулюються Законом України "Про авторське право і суміжні права" та іншими законодавчими актами України. [12, В редакції Закону N 3942-12 від 4.02.94, ст.472 ]

До нематеріальних засобів (активів) належать: придбане місце на товарній, фондовій біржах, авторські права, права на інтелектуальну власність і використання земельних ділянок, програмне забезпечення, майнові права, вартість одержаних патентів, ліцензій та інших активів, які не мають матеріальної форми, але дають можливість підприємству отримувати прибуток.