30. Создание банковск системы «нов денег». Банковск мультиплик. Денежн база. Денежн мультиплик.

Центральный банк требует, чтобы коммерческие банки определенную часть своих депозитов сохраняли в качестве обязательных резервов, которые должны содержаться либо в виде кассовой наличности, либо на его счетах. Он также определяет в процентах объем обязательных резервов. Такой процент называется резервной нормой (нормой обязательного резервирования). Разница между всеми резервами банка и обязательными есть избыточные резервы. Именно их объем определяет возможности создания денег банковской системой.

Рассмотрим процесс создания денег коммерческими банками при следующих условиях:

в балансах банков отражаются лишь изменения;

существуют только депозиты до востребования;

норма обязательных резервов для всех банков одинакова и равна 10 %;

сохраняемые банками резервы равны обязательным, находятся на их счетах в центральном банке;

появившиеся избыточные резервы банки полностью используют для выдачи ссуды одному лицу.

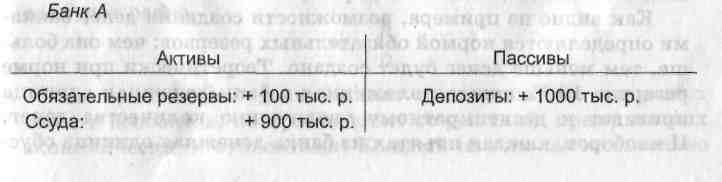

Самым простым способом получения депозита коммерческим банком является вклад в банк наличных денег. Предположим, экономический субъект вкладывает в банк А 1000 тыс. р. Эта операция будет отражена в балансе банка:

Ч

![]() асть

своих резервов (100 тыс. р.) банк А должен

хранить на счетах центрального банка

в качестве обязательных. Другую часть

(900 тыс. р.) он будет использовать, так

как хранение избыточных резервов не

принесет ему дохода. Согласно оговоренным

условиям банк отдает 900 тыс. р. в ссуду

одному лицу — экономическому субъекту.

В результате баланс банка А примет

следующий вид:

асть

своих резервов (100 тыс. р.) банк А должен

хранить на счетах центрального банка

в качестве обязательных. Другую часть

(900 тыс. р.) он будет использовать, так

как хранение избыточных резервов не

принесет ему дохода. Согласно оговоренным

условиям банк отдает 900 тыс. р. в ссуду

одному лицу — экономическому субъекту.

В результате баланс банка А примет

следующий вид:

Таким образом, на счетах банка А значатся депозиты на 1000 тыс. р. и ссуда на 900 тыс. р. Общая сумма денег, имеющаяся на счетах, составляет 1900 тыс. р. До этого предложение денег соответствовало сумме вклада и составляло 1000 тыс. р. Следовательно, банк А увеличивает предложение денег на 900 тыс. р.

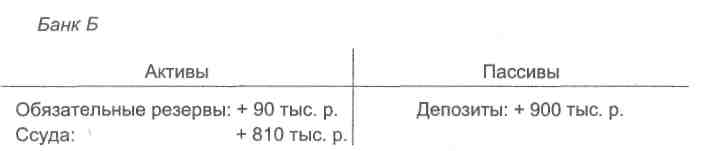

Допустим, что, получив ссуду, экономический субъект использовал ее для оплаты сырья, положив деньги на счет поставщика в банке Б. Последний, получив вклад, тоже оставит резерв в 10 %, а остальные деньги отдаст в ссуду. Таким образом, баланс банка Б, в котором отражаются только изменения, станет следующим:

Итак,

банк Б создал дополнительно 810 тыс. р.

Полученная ссуда может быть использована

другим субъектом, например для оплаты

ремонта дома строительной компании.

Эти деньги пополнят резервы банка В,

который будет действовать так же, как

и другие банки. В результате его баланс

будет иметь следующий вид:

Итак,

банк Б создал дополнительно 810 тыс. р.

Полученная ссуда может быть использована

другим субъектом, например для оплаты

ремонта дома строительной компании.

Эти деньги пополнят резервы банка В,

который будет действовать так же, как

и другие банки. В результате его баланс

будет иметь следующий вид:

Процесс создания денег продолжается до тех пор, пока практически вся сумма первоначального депозита не будет использована в качестве обязательных резервов.

Как видно из примера, возможности создания денег банками определяются нормой обязательных резервов: чем она больше, тем меньше денег будет создано. Банковский (депозитный) мультипликатор рассчитывается по формуле

=

= где rr

— норма

обязательных резервов; m

— максимальное

количество денег, которое может быть

создано одной денежной единицей при

данной величине гг.

где rr

— норма

обязательных резервов; m

— максимальное

количество денег, которое может быть

создано одной денежной единицей при

данной величине гг.

где rr — норма обязательных резервов; m — максимальное количество денег, которое может быть создано одной денежной единицей при данной величине гг.

Определить общее количество денег MS1, возникшее в результате появления нового депозита D1 можно следующим образом:

MS1=m

D1= D1

D1

Если

обозначить объем всех хранимых банками

резервов, определяемый как политикой

центрального банка, так и решениями

самих коммерческих банков, через R,

то соотношение

между ним и депозитами (т.е. норма

резервирования, rd)

будет равно

rr=

Отношение наличности к депозитам (коэффициент депонирования, cr) составит

cr= ,

где CU

— наличные

деньги.

,

где CU

— наличные

деньги.

Чтобы определить денежный мультипликатор с учетом rr и cr, введем понятие денежной базы.

Денежная база (деньги высокой эффективности, сильные деньги) равна сумме наличных денег, находящихся в обращении, и банковских резервов:

МB = CU + R.

Как известно, в экономической теории в основном рассматривается, денежный агрегат Ml. Поэтому предложение денег МS определяют как сумму наличных денег CU и депозитов до востребования D:

MS=CU+D

Денежная база меньше предложения денег, поскольку банки способны создавать новые деньги. Для определения денежного мультипликатора разделим предложение денег MS на денежную базу:

Преобразуем это выражение, разделив и числитель, и знаменатель на стоимость депозитов D:

Таким образом, предложение денег будет равно

Полученное уравнение называют функцией предложения денег. Оно показывает, что на каждую денежную единицу прироста денежной базы приходится mm единиц прироста предложения денег. Следовательно, предложение денег находится в прямой зависимости от величины денежной базы и мультипликатора.