Портфель идентифицированных видов финансового риска

№ |

Вид риска |

Направления управления финансами |

Общая сумма |

||||||||||||||||||

Инвестирование |

Управление оборотными активами |

Управление капиталом |

|||||||||||||||||||

В реальные активы |

В финансовые активы |

Запасами |

Дебиторской задолженностью |

Денежными средствами |

Собственным капиталом |

Заемным капиталом |

Кредиторской задолженностью |

||||||||||||||

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

Наличие |

Сумма |

||||||

Внешние (систематические) виды риска |

|||||||||||||||||||||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Внутренние (несистематические) виды риска |

|||||||||||||||||||||

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

«+» - оказывает воздействие

Целью третьего этапа – оценки выявленных рисков – является описание их характеристик, таких как вероятность осуществления, размер возможных выгод и потерь. Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ – это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида риска.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

выбор критериев оценки степени риска;

В качестве примера можно выделить критерии оценки отдельных видов риска:

процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

операционный риск: влияние качества персонала на результаты работы предприятия; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса; влияние внешних факторов на ошибочность принимаемых решений;

риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам и степени ликвидности и востребованности.

определение допустимого уровня отдельных видов риска;

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые во внутренних методиках и положениях. К их числу можно отнести:

долю отдельных сегментов в кредитном и инвестиционных портфелях;

соотношение собственных и заемных средств;

долю просроченной и пролонгированной дебиторской задолженности;

уровень показателей ликвидности баланса;

стандартные требования к дебиторам (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

определение фактической степени риска на основе соответствующих методов;

Оценка фактической степени риска может основываться на двух приемах – оценка уровня показателей риска и классификации активов по группам риска.

В основе классификации показателей риска могут лежать сфера риска и вид показателя.

В зависимости от сферы риска, которая связана с объектом его оценки, выделяются методы оценки совокупного риска, индивидуального риска (связанного с конкретным продуктом, услугой, операцией, контрагентом), комплексного риска (связанного с определенным направлением деятельности предприятия).

В качестве показателей оценки степени риска могут использоваться:

коэффициенты;

прогнозируемый размер потерь;

показатели сегментации портфелей (кредитный, депозитный, инвестиционный портфели и т.д.).

Методы оценки риска позволяют определить величину рисков, дать им различную оценку. От правильности выбора метода оценки риска зависит правильность оценки прогнозируемых потерь. Можно выделить несколько основных методов оценки рисков: статистический, экспертных оценок и аналитический.

Статистический метод. Основными инструментами статистического анализа являются – дисперсия, стандартное отклонение, коэффициент вариации. Суть этого метода состоит в анализе статистических данных за возможно больший период времени, что позволяет сравнить частоту возникновения потерь банка с вероятностью их возникновения. Данный способ можно применять к оценке самых разных видов рисков, как внешних, так и внутренних.

При этом частота возникновения допустимого уровня потерь зависит от числа случаев наступления конкретного уровня потерь и общего числа случаев в статистической выборке.

При определении частоты возникновения некоторого уровня потерь следует найти ее значение как можно в большем числе точек, т.е. при различных условиях потерь. Для описания точек вводится понятие зоны риска. Под зоной (областью) риска понимают зону, в рамках которой потери не превышают какого-либо определенного уровня.

Рис. 8. Характеристика основных зон рисков

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Область допустимого риска характеризуется уровнем потерь, не превышающей размеры расчетной прибыли. В этой области еще возможно осуществление данного вида операций, поскольку предприятие рискует только тем, что в результате своей деятельности оно в худшем случае просто не получит прибыли, а все производственные затраты будут окуплены.

Область критического риска характеризуется уровнем потерь, величина которых превышает размер расчетной прибыли, но не большего размера расчетной выручки. Такой уровень риска недопустим, так как предприятие подвергается опасности потерять всю свою выручку от данной операции, а это будет означать, что он произвел бессмысленные затраты не только времени, но и денежных средств.

Область катастрофического риска характеризует возможные потери, которые могут сравниться с величиной собственных средств, а это ведет к банкротству предприятия.

Метод экспертных оценок может быть реализован путем обработки мнений опытных аналитиков и специалистов. Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предполагается оценить вероятность их наступления, основываясь например, на следующей системе оценок:

0 – несущественный риск;

25 – рисковая ситуация вероятнее всего не наступит;

50 – о возможности риска нельзя сказать ничего определенного;

75 – рисковая ситуация вероятнее всего наступит;

100 – рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценке экспертами вероятности наступления отдельного риска.

Согласованность мнения экспертов оценивают с помощью коэффициента конкордации Кендалла:

![]()

δ – среднеквадратическое отклонение оценок

n – число экспертов

m – число объектов экспертизы

Коэффициент координации изменяется в интервале [0;1]. При этом 0 – свидетельствует о несогласованности, 1 – о согласованности, значение 0,4-0,5 – качество оценки удовлетворительно, 0,7-0,8 – качество оценки хорошее.

Аналитический метод предполагает анализ зон риска с установлением оптимального риска для каждого вида операции и их совокупности в целом.

Анализ и оценка риска во многом определяются методами их расчета.

Частные риски определяются при помощи шкалы коэффициентов риска или взвешивании риска по группам операций или отдельным операциям. Метод оценки частичных рисков предполагает: определение потерь по отдельно взятой операции согласно степени риска; сопоставление фактических размеров потерь с прогнозируемыми согласно нормативным документам; выявление фактических зон риска по отдельной операции; определение степени их допустимости; установление предельно допустимого размера риска по отдельно взятой операции.

Комплексный риск предполагает оценку размера риска предприятия в целом. Для этого рассчитываются общие показатели ликвидности, финансовой устойчивости и другие и производится сопоставление расчетных значений показателей по предприятию с требуемым нормативным значением.

Одним из возможных вариантов определения комплексного риска является следующий:

![]()

где Н – степень допустимости общего риска; Р – частные риски по конкретным операциям; К – совокупный капитал; Е – корректирующий коэффициент внешних рисков.

Этот показатель отражает максимально возможную степень риска, за которым следует банкротство предприятия. Считается, что его допустимое значение не должно превышать 10.

оценка возможности увеличения или снижения риска в дальнейшем.

Следующим и, крайне важным, является этап выбора и реализации адекватных методов, а также соответствующих инструментов управления риском.

На этом этапе для более ясного представления информации о рисках целесообразно на основе результатов проведенной оценки строить карту рисков, где по оси ординат обозначается тяжесть последствий – от низкой до высокой, по оси абсцисс отражается их вероятность, а на самой карте обозначаются возможные потери при наступлении определенного вида риска.

Рис. 9. Карта рисков

По каждому из финансовых рисков должна определяться вероятность наступления и потенциальная сумма ущерба. Именно на основе этой информации вырабатывается стратегия управления рисками, определяются методы управления рисками.

Рис. 10. Матрица управления рисками

Как следует из матрицы, при значительной тяжести последствий предприятию следует избегать риска, т.е. использовать один из самых консервативных способов нейтрализации рисков, подразумевающий отказ от действий, которые могут привлечь существенный риск. Этот метод ограничен в применении, поскольку приводит к отказу от деятельности, а следовательно, к потере выгоды, связанной с ней.

При средней тяжести последствий оптимальный способ управления рисками – это их передача. Классические методы передачи рисков – страхование и аутсорсинг. В отдельных случаях при средней тяжести последствий организации следует снижать риск, используя для этого такие способы, как диверсификация, формирование резервов, введение лимитов.

При незначительном возможном ущербе организации следует удерживать риск, при этом требуются дополнительные меры контроля и своевременное применение мер по управлению соответствующими рисками.

Таким образом, можно выделить следующие методы управления рисками и конкретные инструменты их реализации:

Рис. 11. Методы управления и способы снижения финансовых рисков

Уклонение или избежание - наиболее простой метод, сущность которого заключается либо в полном отказе от участия в рисковых операциях, либо в реализации лишь тех из них, которые характеризуются незначительным уровнем риска.

Конкретными формами применения именно этого метода являются отказ от услуг ненадежных партнеров, требование безусловных гарантий и поручительств, предоплаты.

Проблемы применения данного метода связаны с тем, что на практике сложно найти операции с гарантированным уровнем безрискового дохода или с малым риском при высокой отдачи. Как правило, уклонение от риска связано с потерей возможной выгоды. Далеко не всегда можно уклониться от риска, особенно при реализации новых проектов, которые определяют конкурентоспособность и выживание предприятия на рынке.

Передача риска – заключается в их «перекладывании» на других участников операции или третьих лиц. Сущность данного метода заключается в том, что предприятие готово отказаться от части доходов, чтобы полностью или частично избежать риска. Передача рисков может быть осуществлена путем внесения в контракты, договоры соответствующих положений, уменьшающих собственную ответственность или перекладывающих ее на контрагентов.

Очевидно, что применение данного способа возможно лишь к страхуемым рискам, например утрата недвижимого или движимого имущества, или риск форс-мажорной группы.

Одна из основных проблем при управлении рисками, подлежащими страхованию, состоит в том, чтобы определить, какие риски имеет смысл сохранять у себя, осуществляя дополнительные расходы по снижению возможности наступления нежелательных событий, а какие перевести на страховщика, осуществляя дополнительные расходы по оплате договора страхования.

Одним из методов определения эффективности страхования является Модель Хаустона, в основе которой лежит сравнительная оценка стоимости предприятия к концу страхового периода при передаче риска страховщику и при самостраховании путем резервирования части финансовых ресурсов.

В соответствии с этой моделью эффективность передачи финансового риска страховщику достигается при условии:

![]()

где САстр – стоимость активов предприятия на конец страхового периода при передаче риска страховщику;

САсам 8,– стоимость активов предприятия на конец аналогичного периода при самостраховании финансового риска.

Рассматриваемые в процессе сравнительной оценки показатели рассчитываются по следующим формулам:

где САн – стоимость активов предприятия на начало страхового периода;

СП – общая сумма страховой премии, уплачиваемой страховщику;

РА – уровень рентабельности активов, выраженный десятичной дробью;

Уср – средняя сумма убытка предприятия по рассматриваемому виду риска (в рамках возможного его диапазона);

СФ – сумма страхового фонда, формируемого предприятием при самостраховании финансового риска;

Рки – уровень рентабельности краткосрочных финансовых инвестиций, выраженная десятичной дробью.

Определенная на основе Модели Хаустона сравнительная эффективность передачи финансовых рисков страховщику (при условии их страхуемости) и их самострахования являются основой принятия управленческих решений по этому вопросу.

Стоит отметить, что страхование не всегда возможно на практике. Это, прежде всего, характерно для предприятий, создаваемых вновь, а также осваивающих новые виды продукции или технологии, риски которых неизвестны или плохо прогнозируемы и поэтому страхуются соответствующими инструментами финансового рынка. В связи с этим, при рассмотрении возможности применения подобного метода переноса риска, следует выяснить, является он предметом страхования или нет.

Аутсорсинг – передача организацией определенных бизнес – процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области.

В российской предпринимательской практике на аутсорсинг чаще всего передаются такие функции, как ведение бухгалтерского учета, обеспечение функционирования офиса, переводческие услуги, транспортные услуги, поддержка работы компьютерной сети и информационной инфраструктуры, рекламные услуги.

Принятие риска заключается в готовности предприятия покрыть возможные потери за свой счет. Обычно этот метод применяется в случае, когда удается достаточно четко и конкретно идентифицировать источники риска.

Очевидно, что принимать следует только такие риски, которые предполагают колебания будущих результатов, как в отрицательную, так и в положительную сторону. Таким образом, лицо, принимающее решение, согласно рисковать, и ожидает для себя благоприятное воздействие факторов подобных рисков, например рост объемов продаж, повышения уровня цен. Соответственно, не имеет смысла сохранять риски, принятие которых даже при благоприятном влиянии соответствующих факторов не приносит никаких полезных результатов и дополнительных выгод.

Предприниматель, который заинтересован в развитии бизнеса, должен принимать на себя определенные риски, поскольку их полная передача или нейтрализация приводит к потери возможности заработать дополнительные доходы, которые могут получить конкуренты в условиях благоприятного развития событий. Принятие рисков на себя не обозначает обязательного роста доходов и не служит гарантией банкротства или разорения, однако только те предприниматели и менеджеры, которые готовы рисковать, могут рассчитывать на выживаемость и развитие своего бизнеса.

На практике этот метод обычно применяется, когда вероятность риска невелика или ущербы в его случае не оказывают сильного негативного воздействия на ведение бизнеса.

Принятие риска обусловливает необходимость поиска оптимальных способов снижения возможных риском. На практике как правило прибегают к следующим способам.

Самострахование – применяется, когда вероятность риска невелика или ущербы в случае наступления неблагоприятного события не оказывают сильное негативное влияние на ведение бизнеса. Реализация данного метода сводиться к созданию специальных фондов и резервов, из которых будут компенсироваться возможные потери.

Диверсификация – один из наиболее популярных способов нейтрализации негативных финансовых последствий: снижение несистематической части рыночных и финансовых рисков.

Принцип действия механизма диверсификации основан на распределении (диссипации) рисков для исключения возможности их концентрации. Диверсификация выражается во владении многими рискованными активами вместо концентрации всех капиталовложений только в одном из них.

Рис. 12. Основные направления диверсификации финансовых рисков

Хеджирование - способ страхования цены товара от риска либо нежелательного для продавца падения, либо невыгодного покупателю увеличения путем создания встречных валютных, коммерческих, кредитных и иных требований и обязательств.

Для чего необходимо хеджирование9

Хеджирование необходимо в первую очередь для устранения неопределенности будущих денежных потоков (как отрицательных, так и положительных), что позволяет получить представление о будущих доходах и расходах, возникающих в процессе финансовой или коммерческой деятельности. Также при использовании хеджирования существенно снижается ценовой риск торговли товарами или финансовыми инструментами. Хотя полностью устранить риск невозможно, хорошо выполненный хедж на рынке с относительно прочным базисом устраняет большую долю опасности, стабилизируя финансовую сторону бизнеса и минимизируя колебания прибыли, вызванные изменением цен на сырье, процентные ставки или курсы валют. Одним из немаловажных факторов является и то, что хедж не пересекается с обычными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или вовлекаться в негибкую систему форвардных соглашений. Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке. Это же относится и к контрактам на поставку готовой продукции.

Хеджирование позволяет устранить или фиксировать на определенном уровне риск возможных потерь. Оно широко применяется в управлении рыночными рисками. Как правило, хеджирование предполагает применение различных видов производственных финансовых инструментов, таких как фьючерсы, форварды, опционы, свопы и др.

В процессе хеджирования финансовых рисков необходимо сравнивать стоимость хеджа с суммой снижения возможных потерь по этим рискам. В сочетании друг с другом эти два показателя формируют эффективность операции хеджирования, которая определяется по следующий формуле:

![]()

где ЭХр - коэффициент эффективности хеджирования финансового риска;

СПр – сумма снижения возможных потерь по финансовому риску в результате хеджирования;

Сх – полная стоимость всех затрат по хеджу.

На основании этой формулы определяется так называемый «эффективный хедж», коэффициент эффективности хеджирования по которому превышает единицу. Исходя из вариантов рыночной стоимости хеджирования, на основе рассмотренного коэффициента, хеджер может выбрать «оптимальный хедж», который на единицу стоимости хеджа позволяет получить максимальную сумма снижения возможных потерь по риску.

Однако передача рисков с помощью хеджирования приводит к отказу от возможности получения дополнительных доходов при наступлении благоприятных событий.

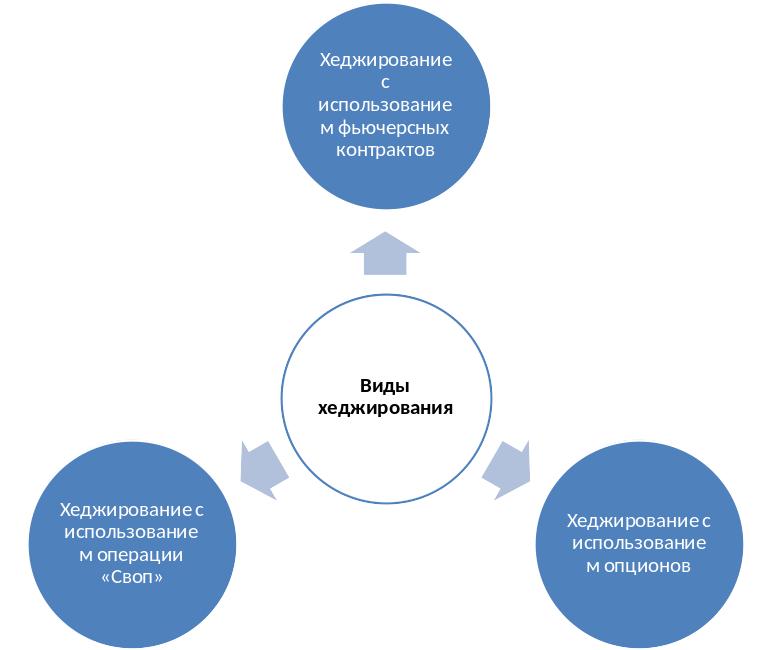

В зависимости от производных ценных бумаг различаются следующие виды хеджирования:

Рис. 13. Основные виды хеджирования финансовых рисков

Лимитирование – используется обычно по тем видам риска, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска.

В общем случае, лимиты устанавливаются исходя из уровня потерь, который согласен понести инвестор в связи с реализацией рисков:

![]()

Поскольку многие виды финансовых рисков поддаются управлению одновременно с помощью нескольких методов, на данном этапе осуществляется выбор наиболее эффективных из них. После выбора наиболее подходящих методов управления выделяются требуемые материальные, финансовые и кадровые ресурсы, распределяются задачи среди конкретных исполнителей.

Управление риском – это динамичный процесс с обратной связью, при котором принятые решения должны периодически анализироваться и пересматриваться. Поэтому сущность заключительного этапа состоит в организации контроля выполнения и анализа эффективности результатов принятых решений. Важнейшую роль здесь играет отчетность по рискам, которая должна быть составной частью существующей системы планирования, учета и раскрытия информации, в том числе и для внешних пользователей.

На основании полученной отчетности оценивают эффективность использования отдельных инструментов риск-менеджмента, а также общих затрат на его реализацию. В качестве одного из критериев экономической эффективности применения методов управления рисками можно использовать оценку их влияния на изменение показателей стоимости фирмы, например EVA, MVA, SVA, либо целевых значений финансовых коэффициентов (EBIT, ROIC, ROE, ROS). Рекомендации и выгоды, полученные на данном этапе, используются в дальнейшем при проведении алогичных операций для корректировки и уточнения методик анализа рисков, совершенствования управления ими в целом.