Вопрос 4. Процесс управления финансовыми рисками: от идентификации к контроллингу.

Управление финансовыми рисами базируется на определенных принципах:

Осознанность принятия рисков. Менеджер должен сознательно идти на риск, если он надеется получить соответствующий доход от осуществления определенной операции. Поскольку финансовый риск – явление объективное, полностью исключить его из деятельности предприятия нельзя. Осознанность принятия риска является непременным условием нейтрализации его последствий.

Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включаться только те из них, которые поддаются нейтрализации в процессе управления, независимо от их природы. Риски неуправляемые, например форс-мажор, можно либо игнорировать, либо передать внешнему страховщику или партнерам по бизнесу.

Независимое управление отдельными группами риска. Финансовые потери по различным видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться отдельно.

Сопоставимость уровня принимаемых рисков с уровнем доходности проводимых операций. Это принцип является основополагающим в финансовом менеджменте. Он заключается в том, что предприятие должно принимать в процессе осуществления своей финансовой деятельности только те виды финансовых рисков, которые компенсируются адекватной величиной ожидаемого дохода. Операции, риски по которым не соответствуют ожидаемому доходу, должны быть отвергнуты.

Сопоставимость уровня принимаемых рисков с возможными потерями предприятия. Возможный размер финансовых потерь предприятия в процессе проведения той или иной рисковой операции должен соответствовать доле капитала, которая зарезервирована для его покрытия.

Эффективность управления рисками. Затраты предприятия по нейтрализации финансового риска не должны превышать суммы возможных финансовых потерь по нему даже при самой высокой степени вероятности наступления рискового случая.

Учет фактора времени в управлении рисками. Чем длиннее период осуществления операции, тем шире диапазон существующих рисков, тем меньше возможностей обеспечивать нейтрализацию их негативных последствий. При необходимости осуществления таких операций предприятие должно обеспечить получение необходимого дополнительного уровня по ней не только за счет прими за риск, но и премии за ликвидность, поскольку период осуществления финансовой операции представляет собой период «замороженной ликвидности» вложенного в нее капитала. Только в этом случае у предприятия будет сформировании необходимый финансовый капитал для нейтрализации негативных финансовых последствий по такой операции при возможном наступлении рискового случая.

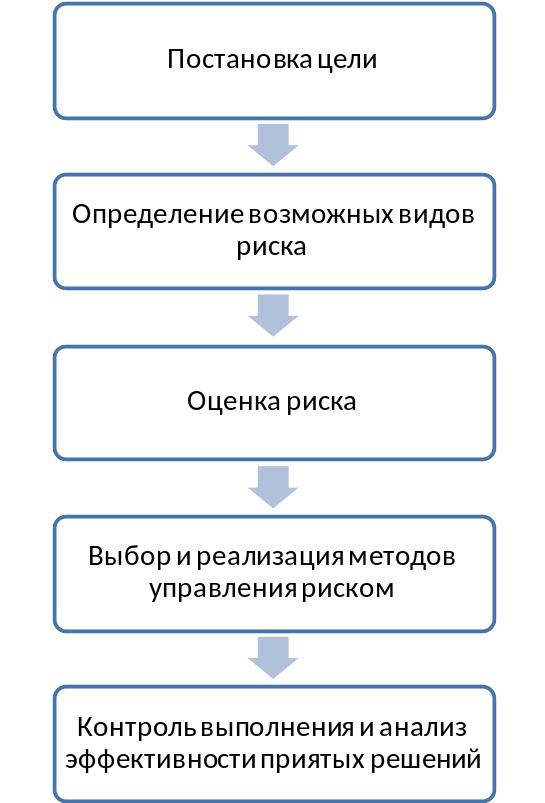

Рис. 7. Процесс управления финансовыми рисками

В соответствии с выделенными этапами процесс управления рисками начинается с постановки цели. Несмотря на многообразие подобных целей, в финансовой практике они могут быть сведены к обеспечению получения запланированного уровня доходности, недопущению роста затрат. Постановка цели не предполагает различных компромиссов. По результатам первого этапа определяется первоначальный уровень риска операции или проекта.

Второй этап предполагает определение видов риска, выявление их основных источников и наиболее значимых факторов. Основой для этого служит особенности и специфика деятельности, а так же внутренней и внешней среды. Определение видов по рискам и базовым признакам, а так же возможным последствиям необходима для последующей оценки, правильного выбора и разработки мероприятий по снижению и нейтрализации.