Анализ разрыва актива и пассива по срокам (гэп-анализ)

Сроки |

АЧП |

ПЧП |

ГЭП |

Кумулятивный (совокупный) ГЭП |

|

|

1 |

2 |

3 = 1-2 |

расчет |

результат |

1 день |

|

|

|

|

|

30 дней |

|

|

|

|

|

60 дней |

|

|

|

|

|

91 день |

|

|

|

|

|

182 дня |

|

|

|

|

|

365 дней |

|

|

|

|

|

Итого краткосрочных: |

|

|

|

|

|

Свыше 1 года |

|

|

|

|

|

Собственный капитал |

|

|

|

|

|

Всего |

|

|

|

|

|

Варианты изменения чистого процентного дохода

Вид ГЭПа |

Изменение процентной ставки |

Изменения чистого процентного дохода |

Отрицательный (— ) |

Рост (+) |

Снижение (— ) |

Отрицательный (— ) |

Снижение (— ) |

Рост (+) |

Положительный (+) |

Рост (+) |

Рост (+) |

Положительный (+) |

Снижение (— ) |

Снижение (— ) |

Нулевой (0) |

Рост (+) |

Не изменяется (0) |

Нулевой (0) |

Снижение (— ) |

Не изменяется (0) |

Вопрос 2. Управление валютным риском. Управление ценовым риском.

Валютный риск – риск неблагоприятного изменения курсов иностранных валют по отношению к национальной валюте в течение определенного периода времени при условии наличии у предприятия открытой валютной позиции либо при наличии денежных потоков в иностранной валюте.

Открытая валютная позиция – отличная от нуля разница между стоимостью активов и пассивов номинированных в иностранной валюте. При наличии открытой валютной позиции (короткой или длинной) возникают валютные риски, обусловленные изменением стоимости активов и пассивов вследствие изменения курсов иностранных валют.

Закрытая валютная позиция – равная нулю разница между стоимостью активов и пассивов номинированных в иностранной валюте, т.е. стоимость валютных активов и пассивов равна. В данной ситуации предприятие не подвержено влиянию валютных рисков, так как в случае изменения валютного курса переоценка требований и обязательств производится, в силу их совпадения, на одну и ту же величину.

Пока валютная позиция не закрыта, в зависимости от рыночных колебаний валютного курса возникают потенциальные (плавающие) убытки или прибыль, которые становятся реальными только после закрытия длинной или короткой открытой позиции. Валютная позиция возникает на дату заключения сделки на покупку или продажу иностранной валюты и иных валютных ценностей, а также дату зачисления на счет (списания со счета) доходов (расходов) в иностранной валюте.

Для избежания валютного риска следует согласовывать активы и пассивы в иностранной валюте, а также стремиться к формированию закрытой позиции по каждой валюте на конец дня, либо можно компенсировать несбалансированность активов и пассивов в иностранной валюте несоответствием объемов проданной и купленной валюты: короткая позиция в какой-либо валюте может быть компенсирована длинной валютной позицией, если совпадают объем, срок действия и валюта этих позиций.

К операциям, влияющим на изменение валютной позиции, относятся:

получение процентных и иных доходов в иностранной валюте;

оплата процентных и иных расходов в иностранной валюте;

формирование собственного капитала (взносов участников) в иностранной валюте;

конверсионные операции с немедленной поставкой средств (в течение операционного банковского дня) и поставкой их на срок (свыше второго операционного банковского дня), включая операции с наличной иностранной валютой;

срочные операции (форвардные и фьючерсные сделки, сделки «своп», опционы и др.), по которым возникают требования и обязательства в иностранной валюте независимо от способа и формы проведения расчетов по таким сделкам;

полученные безотзывные гарантии, номинированные в иностранной валюте – включаются в расчет открытой валютной позиции с момента первой неуплату по кредиту, в обеспечение которого получена гарантия;

выданные безотзывные гарантии, номинированные в иностранной валюте – включается в расчет открытой валютной позиции с момента, когда по мотивированной оценке возникает вероятность представления бенефициаром требований об уплате денежной суммы.

Наиболее распространенные методы управления и способы снижения валютных рисков – валютные оговорки, резервирование, лимитирование, диверсификация, хеджирование, использование различных внутренних организационных мер, связанных с соответствующим оформлением контрактов, варьированием сроков платежей и поступлений, созданием встречных требований и обязательств и т.д. С их помощью устраняется неопределенность относительно будущих денежных потоков и регулируется величина открытой валютной позиции.

С целью снижения валютного риска экспортера или кредитора применяется валютная оговорка — условие в международном контракте, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки. В качестве валюты оговорки используются валюта цены, наиболее стабильная иностранная валюта, корзина валют. Причем при реализации валютной оговорки сумма платежа переучитывается пропорционально изменению курса валюты оговорки по отношению к валюте платежа.

Наиболее распространенная форма валютной оговорки - несовпадение валюты цены (займа) и валюты платежа. При этом экспортер или кредитор заинтересован в том, чтобы в качестве валюты цены выбиралась наиболее устойчивая валюта или валюта, у которой прогнозируется повышение курса, так как при производстве платежа подсчет суммы платежа производится пропорционально курсу валюты цены. В этом случае валютный риск переносится на импортера, он несет убытки при понижении курса валюты платежа. В случае совпадения валюты цены и валюты платежа сумма платежа ставится в зависимость от более стабильной валюты оговорки. Например, экспортер с целью снижения валютного риска может выбрать в качестве валюты цены евро, а в качестве валюты платежа — доллары США. В случае девальвации доллара США курс валюты цены вырастет и выиграет экспортер, а проиграет импортер, так как сумма платежа в долларах США увеличится.

Однако в условиях нестабильности плавающих валютных курсов управление валютным риском с помощью одновалютной оговорки малоэффективно, так как трудно прогнозировать тенденцию валютных курсов. Для снижения риска падения курса валюты цены можно использовать многовалютные оговорки (валютные «коктейли»). Их применение по сравнению с одновалютными оговорками позволяет снизить вероятность резкого изменения суммы платежа. Кроме того, она в наибольшей степени соответствует интересам контрагентов сделки с точки зрения валютного риска, так как курс отдельной валюты относительно корзины обладает большей стабильностью, чем по отношению к отдельным валютам, входящим в нее.

Вместе с тем к недостаткам многовалютной оговорки можно отнести сложность формулировки оговорки в контракте в зависимости от способа расчета курсовых потерь, а также сложность выбора состава корзины валют. Поэтому получила распространение валютная оговорка в виде опциона валюты платежа: на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен используется комбинированная валютно-товарная оговорка. В случае однонаправленной динамики изменения валютных курсов и товарных цен подсчет сумм платежа происходит пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонениями цен и курсов.

В мировой практике валютные оговорки применяются все реже. Их использование, безусловно, устраняет валютный риск для получателя валюты — продавца товара, но ухудшает его конкурентные позиции, поскольку перекладывает весь риск на его контрагента, что в большинстве случаев эквивалентно повышению цены.

Управление сроками платежей и поступлений используется в основном экспортерами и импортерами и реализуется в виде требования частичной оплаты или частичной предоплаты. Принцип снижения валютного риска — снизить неопределенность относительно величины будущих денежных потоков за счет управления сроками платежей и поступлений. Так, компания-экспортер, ожидая понижения курса валюты контракта, попытается простимулировать импортера в совершении наличного платежа, предоставив ему, например, кредит с опционом. Если компания-импортер ожидает повышения стоимости валюты платежа по отношению к его национальной валюте, она может попытаться осуществить предоплату. Предоплата имеет смысл, поскольку позволит избежать необходимости платить большую сумму в национальной валюте за требуемую сумму в иностранной валюте. При этом, однако, возникает проблема ликвидности, так как компания должна будет понести затраты в форме процентных платежей за деньги, взятые взаймы для финансирования предоплаты, или убытки от неполучения процента на капитал, который пойдет на предоплату. Компания, осуществляющая предоплату ввиду ожидаемого повышения курса валюты платежа или пытающаяся задержать платеж ввиду ожидаемой девальвации валюты платежа, будет заниматься скорее спекуляцией, чем хеджированием. Ее целью будет сохранение на прежнем уровне суммы обязательств в валютах с ожидаемой девальвацией и уменьшение размера обязательств в тех валютах, для которых ожидается повышение курса.

Искусственное ускорение платежа часто называется «опережением» («лидз»), а задержка платежа — «отставанием» («лэгз»). В целом, когда у компании есть задержка в платежах — «отставание», она становится в большей мере подверженной валютному риску.

«Лидз энд лэгз» могут быть осуществлены рядом способов. Прежде всего могут быть изменены сроки покупок и продаж. Как можно более ранние покупки являются одним из способов уменьшения риска будущих изменений курса. Сроки платежей и поступлений можно скорректировать независимо от сроков покупок и продаж. Кроме того, сроки приобретения или продажи иностранной валюты могут не совпадать со сроками платежей и поступлений. Если ожидается повышение стоимости иностранной валюты, получатель может некоторое время хранить ее до момента реализации за национальную валюту.

Метод выбора валют в основном используется при заключении внешнеторговых контрактов. Принцип управления валютным риском в данном случае — создание закрытой валютной позиции (валюта поступлений соответствует валюте затрат). Например, для уменьшения валютного риска экспортером используется фактурирование в национальной валюте, а также валютная нейтрализация, когда экспортер выписывает экспортные счета-фактуры в той валюте, в которой он оплачивает свой импорт, т.е. валюта (валюты) поступлений соответствует валюте (валютам) затрат. Трудности, возникающие при данном способе управления валютным риском, могут быть связаны с желанием покупателя получать счета-фактуры в валюте своей страны, и при отказе экспортера принять данные условия сделка может не состояться. В такой ситуации экспортер может попытаться договориться со своим зарубежным поставщиком о том, что будет оплачивать его счета в данной валюте. Кроме того, на некоторые товары (нефть и определенные виды сырья) счета-фактуры традиционно выставляются в долларах США. В случае, если доллар не является национальной валютой ни для экспортера, ни для импортера, они оба должны будут предпринять меры по снижению валютного риска.

При использовании метода компенсаций реализуется принцип управления валютным риском в виде создания закрытой валютной позиции: денежные потоки, выраженные в одной валюте, могут компенсировать друг друга, если совпадают суммы, подлежащие оплате и получению, а также сроки платежа. В результате денежный поток становится односторонним. Например, если и платежи, и поступления компании осуществляются в долларах США, то в результате компенсации только сальдо будет подвержено валютному риску в результате неблагоприятного изменения валютного курса. Для многонациональных компаний компенсация может оказаться наиболее подходящим методом управления валютными рисками. В их случае платежи и поступления могут выражаться в разных валютах, при этом платежи сторон в определенной степени будут взаимно компенсироваться, и потоки денежных средств между двумя странами будут сведены к сальдо их платежей. Однако при использовании метода компенсаций могут возникать значительные трудности. Так, несмотря на то, что годовые потоки денежных средств компенсируют друг друга, возможна такая ситуация, что потоки в одном направлении разделены во времени с потоками в противоположном направлении.

Эффективность метода компенсации в этом случае будет зависеть от способности компании управлять сроками поступлений и платежей. Не учитывая временной аспект компенсации, у некоторых подразделений многонациональной компании могут возникнуть проблемы с ликвидностью. Проблема сроков движения потоков денежных средств касается также определения установленного валютного курса, так как за время проведения и получения платежей возможно изменение курса в ту или иную сторону. Всегда существует вероятность непредсказуемых отклонений в количестве поставляемого товара, а также в ценах его реализации. Поэтому для применения метода компенсации необходимо определить, насколько степень синхронизации потоков денежных средств и надежность их прогнозирования являются достаточными.

Хеджирование – комплекс мероприятий, проводимых с целью полного, либо частичного устранения рыночных рисков предприятия с помощью инструментов срочного валютного рынка: форвардных, фьючерсных, опционных контрактов свопов.

Если хеджируется будущая валютная позиция — покупка (продажа) срочного контракта устраняет причину валютного риска (неопределенность будущего валютного курса) путем фиксации валютного курса в срочном контракте и делает доходы или расходы более предсказуемыми. При этом риск не исчезает, происходит его передача контрагенту по срочной сделке (спекулянту или другому хеджеру).

Если хеджируется наличная (существующая) валютная позиция инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения валютного курса или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива. В то время как хеджируемая позиция несет в себе риск возможных убытков и прибылей в результате отклонения будущей цены от ожидаемого значения, сам хедж имеет риск, отражающий возможность получения прибылей и убытков, связанных с инструментом хеджирования. В результате хеджирования создается второй риск, равный и противоположный исходному риску. При этом оба риска взаимно компенсируются и чистым результатом является отсутствие риска.

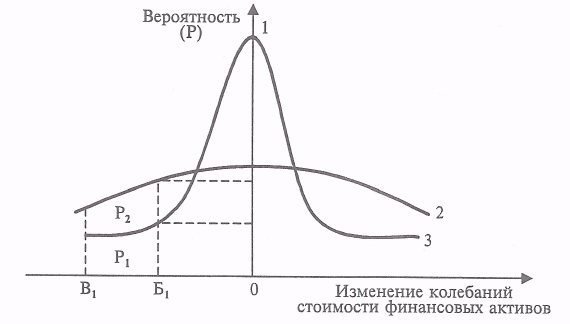

Хеджирование – инструмент стабилизации ценности финансовых активов. Рассмотрим графическое изображение использования хеджирования для сокращения колебаний стоимости финансовых активов.

Рис. 17. Использование хеджирования для сокращения колебаний стоимости финансовых активов

Положение линии 1 характеризует распределение стоимости финансовых активов в результате хеджирования. Если показатель дисперсии (колебаний стоимости активов) невысок, то кривая получается более крутой. Положение линии 2 показывает распределение стоимости финансовых активов без хеджирования. Дисперсия высока, следовательно, соответствующая кривая будет более пологой. Положение линии 3 (совпадение с осью абсцисс) — вариант совершенного хеджирования, т.е. при любых неожиданных изменениях процента стоимость активов останется неизменной.

На рисунке представлена ситуация сокращения потенциальных потерь компании в случае неблагоприятных обстоятельств. Рассмотрим участок Б1В1, на котором компания испытывает финансовые затруднения. При отсутствии хеджирования вероятность того, что компания будет находиться в данном состоянии, равна Р2. Хеджирование повышает уровень безопасности: вероятность финансовых трудностей компании равна Р1, где P1 < Р2.

При хеджировании валютных рисков используют следующие методы:

Структурная балансировка активов и пассивов с целью перекрыть убытки от изменения валютного курса прибылью, получаемой от этого же изменения по другим позициям баланса. В результате открытая валютная позиция либо минимизируется, либо сводится к нулю;

Изменение сроков проведения расчетов по совершенным операциям предприятия, что позволяет избежать негативного влияния резких изменений валютного курса.

Инструменты срочного рынка, которые можно использовать в целях хеджирования рыночных рисков:

Форвардные контракты (поставочные и расчетные)

Фьючерсные контракты (стандартизованные форварды)

Опционы

Свопы

Пример хеджирования валютного кредита

Условие:

Вы взяли долларовый кредит размером в 200 000 долларов США для закупки импортного товара с целью реализации товара в России. Кредит Вы должны погасить в июне 2012 г. Доход от продажи товара Вы получите в рублях. Предприятие не несет убытки при курсе доллара не выше 30.9 рублей за доллар. Чем ниже курс покупки доллара США на момент погашения кредита, тем Ваша операция рентабельнее.

Задача: зафиксировать при помощи фьючерса курс покупки доллара США, обеспечивающий указанную рентабельность операции. Для этого необходимо заключить сделку по фьючерсам на доллар США с исполнением в июне 2012 г. на покупку 200 контрактов по цене не выше 30.9.

Допустим, Вы заключили сделку на покупку 200 фьючерсных контрактов на доллар США с исполнением в июне 2012 г. по цене 30.7 рублей за доллар, тогда:

Значение курса на момент возврата кредита |

30,6 |

30,7 |

30,8 |

30,9 |

31,0 |

31,1 |

31,2 |

Финансовый результат без хеджирования валютного риска |

+ |

+ |

+ |

+ |

- |

- |

- |

Финансовый результат с хеджированием валютного риска |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

Пример хеджирования экспортной выручки

Условие:

Ваша организация занимается экспортом и доход от реализации получает в долларах США. В июне 2012 г. Вашей организации предстоит погашение рублевых обязательств, непосредственно связанных с обеспечением экспортных поставок, в размере 12000000 рублей. Предприятие не несет убытки при продаже накопленной валютной выручки по курсу не ниже 30.9 рублей за доллар. Чем выше курс продажи доллара на момент погашения кредита, тем Ваша операция рентабельнее.

Задача: зафиксировать при помощи фьючерса курс продажи доллара США, обеспечивающий указанную рентабельность операции. Для этого необходимо заключить сделку по фьючерсам на доллар США с исполнением в июне 2012 г. на продажу 400 контрактов по цене не ниже 30.90.

Допустим, Вы заключили сделку на продажу 400 фьючерсных контрактов на доллар США с исполнением в июне 2012 г. по цене 31.10 рублей за доллар.

Значение курса на момент возврата кредита |

30,6 |

30,7 |

30,8 |

30,9 |

31,0 |

31,1 |

31,2 |

Финансовый результат без хеджирования валютного риска |

- |

- |

- |

+ |

+ |

+ |

+ |

Финансовый результат с хеджированием валютного риска

|

+ |

+ |

+ |

+ |

+ |

+ |

+ |