Московская финансово – промышленная академия

Кафедра Финансового менеджмента

Волнин В.А.

Handbook

по дисциплине

«Управление финансовыми рисками»

Программа магистерской подготовки по направлению

«Финансовый менеджмент»

Москва

2011

Содержание

Московская финансово – промышленная академия 1

Кафедра Финансового менеджмента 1

Волнин В.А. 1

Handbook 1

по дисциплине 1

«Управление финансовыми рисками» 1

Программа магистерской подготовки по направлению 1

«Финансовый менеджмент» 1

Москва 1

2011 1

Содержание 2

Тема 1. Теоретические основы формирования системы управления финансовыми рисками 3

Тема 2. Управление рисками ликвидности 45

Тема 3. Управление кредитными рисками 67

Тема 4. Управление рыночными рисками 97

Тема 1. Теоретические основы формирования системы управления финансовыми рисками

Учебные вопросы темы:

Финансовые риски: виды, классификация, взаимосвязь.

Эволюция финансового риск-менеджмента.

Тенденции и перспективы развития систем управления рисками.

Процесс управления финансовыми рисками: от идентификации к контроллингу.

Стресс-тестирование на предприятии.

Изучив данную тему, слушатель должен:

знать:

цель и задачи управления финансовыми рисками;

понятие и виды финансовых рисков;

иметь представление:

о содержании процесса управления финансовыми рисками;

о методах количественной и качественной оценки рисков;

о методах управления и способах снижения финансовых рисков;

уметь:

проводить анализ и оценку финансовых рисков;

обосновывать наиболее оптимальные методы управления и способы снижения финансовых рисков.

Литература по теме:

Бригхем Ю.Ф., Эрхард М.С. Финансовый менеджмент. 10-е издание. – Спб.: Питер, 2007.

Ван Хорн Джеймс. К., Вахович Джон М.(мл.). Основы финансового менеджмента, 12 издание: Пер. с англ. – М.: Издательский дом «Вильямс», 2006.

Волнин В.А., Королева А.А. Анализ и оценка риска несбалансированной ликвидности предприятия // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2011. - №1

Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд-во Проспект, 2007.

Лукасевич И.Я. Финансовый менеджмент. – М.: Эксмо, 2007.

Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.А. Чугунова. – М.: Альпина Паблишер, 2008.

Вопрос 1. Финансовые риски: виды, классификация, взаимосвязь.

Понятие «риск» неразрывно связано с жизнедеятельностью человека и насчитывает столько же лет, сколько существует цивилизация. Его существование связано с невозможностью, во многих случаях, достоверно предвидеть наступление тех или иных событий, которые могут не зависеть от желаний, предпочтений и действий субъекта.

Предпринимательская деятельность, осуществляемая в жестких условиях рыночной экономики, так же не является исключением. Будет ли устойчивым спрос на новую продукцию? Сможет ли заемщик своевременно расплатиться по обязательствам? Какова будет стоимость акций через определенный промежуток времени? Наступит или не наступит страховой случай? Точные ответы на эти и многие другие вопросы в большинстве случаев не могут быть известны наперед.

Американский экономист Фрэнк Найт в своей работе "Понятие риска и неопределенности" дает определение риска как измеряемой неопределенности: «To preserve the distinction… between the measurable uncertanty and an unmeasurable one we may use the term “risk” to designate the former and the term “uncertainty” for the later»1.

Джон Мейнард Кейнс определял финансовый риск как неопределенность получения ожидаемого дохода от вложения средств2. Кейнс считал, что причиной неопределенности является ориентированный на будущее характер самого экономического процесса, и предложил активизировать роль государства для уменьшения степени неопределенности в экономике.

Современные западные экономисты Жан Филипп Бушо и Марк Поттер в своем фундаментальном исследовании «Теория финансовых рисков»3 особое внимание уделяют тому факту, что обычно понятие риска ассоциируется с потерями, тогда как профессиональное определение должно симметрично отражать как возможность потерь, так и возможность незапланированной прибыли.

Обобщив наиболее часто встречающиеся определения финансового риска, можно выявить их общие моменты:

деятельность, совершаемая в надежде на удачный исход;

вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли;

возможная опасность или неудача;

вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами;

специфическая форма деятельности, которая реализуется субъектом и условиями неопределенности;

неопределенность результатов неких событий.

Таким образом, финансовый риск — вероятностная характеристика события, которое в отдаленной перспективе может привести к возникновению потерь, неполучению доходов, недополучению или получению дополнительных доходов, в результате осознанных действий предприятия под влиянием внешних и внутренних факторов развития в условиях неопределенности экономической среды.

Данное определение отражает все основные понятия, характеризующие категорию риск — неопределенность принятия решения, вероятность наступления негативной или позитивной ситуации, а также связывает риск с деятельностью предприятия под влиянием независящих от организации факторов наступления события.

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности возникновения экономического ущерба в силу неопределенности условий его реализации.

В нормативно-правовых актах Банка России понятие банковского риска раскрывается в Положении ЦБ РФ от 16 декабря 2003 года №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах», согласно которому под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д.)4.

Все разнообразие рисков можно условно разделить на три категории: риски события (бизнес-риски), финансовые риски и операционные риски.

Рис. 1. Основные виды рисков

Согласно этой модели, управление риском события должно являться органической частью стратегического управления, в рамках которого оцениваются возможности компании, новые тенденции во внешней среде, определяются основные конкурентные преимущества и планируются меры по достижению поставленных целей. Естественно, что позиционирование компании на рынке, выбор целей и реализация намеченных стратегий несут в себе риск, который рассматривается с точки зрения эффективного использования новых возможностей. Вопросам финансовой неопределенности и предотвращения убытков уделяется сравнительно меньшее время при решении стратегических задач.

Управление операционными рисками направлено на предотвращение негативных последствий, которые могут произойти в рамках текущей деятельности, и ориентировано на контроль за бизнес-процессами, за их соответствием требованиям безопасности. Для многих операционных рисков последствия их проявления могут быть сравнительно небольшими, а вероятность возникновения – достаточно высокой. Другая категория операционных рисков более сложна, так как последствия для бизнеса могут быть самыми катастрофическими, при этом предсказать их вероятность крайне сложно. Сфера операционных рисков находится в компетенции тех подразделений, которые являются вспомогательными для основного вида бизнеса (например, службы внутреннего контроля и аудита, информационных технологий).

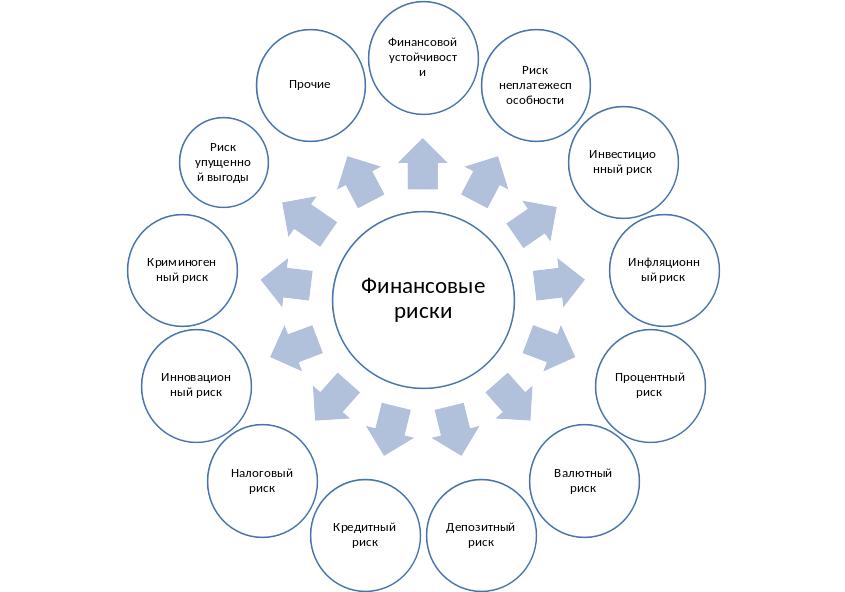

Финансовые риски достаточно разнообразны по своей сути.

Рис. 2. Виды финансовых рисков

На наш взгляд, наиболее практикоориентированной классификацией финансовых рисков является классификация, принятая в стандарте «Базель II» 5.

Однако, видовое разнообразие финансовых рисков невозможно ограничить какой-то конкретной классификацией. Более того, появление финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

Рис. 3.Классификация финансовых рисков

Рассмотрим представленные риски более подробно.

Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятиям в кредит готовую продукцию.

Риск ликвидности. Он характеризует возможность продажи актива с минимальными затратами времени и средств. Для предприятий реального сектора риск ликвидности проявляется в способности своевременно и в полном объеме выполнять текущие обязательства.

Рыночный риск. Это возможность несоответствия характеристик экономического состояния объекта значениям, ожидаемым лицами, принимающими решения под воздействием рыночных факторов.

Фондовый риск. Риск потерь из-за негативных последствий изменений на рынке ценных бумаг, включая изменение цены на акции, изменение волатильности цен на акции, изменение во взаимоотношении цены на различные акции или индексы акций.

Фондовые риски могут быть постоянными и непостоянными.

Постоянные иски возникают в результате падения курсов ценных бумаг вследствие того, что инвестор не сможет реализовать все вложения в ценные бумаги, не понеся потерь. Для снижения своих потерь предприятие проводит диверсификацию своего портфеля ценных бумаг на основе выбора тех ценных бумаг, которые обеспечивают приемлемый уровень риска.

Непостоянный риски в сфере обращения ценных бумаг включают: риск торговой площадки (возникает на фондовых биржах и во внебиржевых торговых системах из-за технологических сбоев); риск поставки (возникает из-за затруднений контрагента поставить ранее проданную ценную бумагу); риск неурегулирования расчетов (неполучение денежных средств за ранее проданные ценные бумаги); риск депозитариев и регистраторов (нарушения из-за сохранности ценных бумаг в депозитарии, неправильного бухгалтерского учета, регистрации прав собственности на ценные бумаги) и др.

Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке. Причиной возникновения данного вида риска являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

Процентному риску присущи три основные формы:

риск повышения процентных ставок по привлеченным ресурсам, вынуждающий нести большие, чем ожидалось, расходы по обслуживанию своих обязательств;

риск понижения процентных ставок по активам, оказывающий отрицательное влияние на уровень процентных доходов;

риск отрицательной процентной маржи, характеризующейся как проявление крайней степени процентного риска, наступающий, когда процентные расходы, выплачиваемые по привлеченным средствам, превышают процентные доходы от размещения ресурсов.

Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье и т.п.). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешней торговле, на ожидаемые денежные потоки от этих операций.

Структуру валютного риска составляют коммерческий, конверсионный, трансляционный (бухгалтерский) риски, а также риск открытой валютной позиции.

Коммерческий риск определяется как вероятность неблагоприятного воздействия изменений валютного курса на экономическую ситуацию деятельности клиента, самого предприятия.

Конверсионный риск связан с возможностью потенциальных потерь при проведении конкретных валютных операций: привлечение и размещение внутри страны и за ее пределами средств в иностранной валюте, купля-продажа, конвертация валюты, проведение расчетов в иностранной валюте, а также другие операции.

Трансляционный (бухгалтерский) риск возникает при переоценке стоимости основных средств и других активов, пассивов, счетов прибылей и убытков зарубежных филиалов предприятия, клиентов, контрагентов, а также в процессе пересчета из одной валюты в другую. Этот риск во многом зависит от выбора валюты пересчета, ее устойчивости, а также метода, используемого при переоценке и учете балансовых и внебалансовых статей. Пересчет может производиться по методу трансляции (по текущему курсу на дату пересчета) или по историческому методу (по курсу на дату совершения конкретной операции).

Риск открытой валютной позиции характеризуется несоответствием требований и обязательств предприятия, приобретенных в результате осуществления операций купли-продажи иностранной валюты, конверсии одного вида валюты в другой, а также других операций, при проведении которых изменяются требования либо обязательства предприятия в иностранной валюте. Любое предприятие с длинной открытой позицией в иностранной валюте (когда сумма его требований превышает сумму его обязательств данной валюте) подвергается риску понести убытки, если курс этой валюты начнет снижаться. Валютный риск существует и для предприятия с короткой открытой валютной позицией, характеризующейся превышением суммы обязательств в иностранной валюте над суммой его требований в ней. В этом случае угроза финансовых потерь становится реальной, если курс данной валюты начнет повышаться.

Операционный риск. Риск, связанный с недостатками в системах и процедурах управления, поддержки, контроля. Так же это риск небрежных или некомпетентных действий, в результате которых может быть причинен материальный ущерб.

В отдельную группу можно выделить прочие виды рисков, оказывающих незначительное влияние на предприятия. К ним относятся риски стихийных бедствий и другие аномальные «форс-мажорные риски», которые могут привести не только к потере ожидаемого дохода, но и части активов предприятия (основных средств, запасов товарно-материальных ценностей и др.); несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); эмиссионный риск и другие.

Все виды финансовых рисков тесно взаимосвязаны. В качестве одного из примеров можно привести следующий:

Рис. 4. Схема взаимосвязи финансовых рисков