- •Рецензенти:

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 1. Бухгалтерський облік: ичріодгл розвитку

- •Тема 1. Бухгалтерський облік: періоди розвитку

- •Тема 2. Формування бухгалтерського обліку як науки (кін. XIX - поч. XX ст.

- •Тема 2. Формування бухгалтерського обліку як науки (кін. Хк - поч. XX ст.

- •Тема 2. Формування бухгалтерського обліку як науки (кін. Xdc - поч. XX ст.

- •Тема 2. Формування бухгалтерського обліку як науки (кін. XIX - поч. XX ст

- •Тема 2. Формування бухгалтерського обліку як науки (кін. XIX - поч. XX сг.

- •Тема 2. Формування бухгалтерського обліку як науки (кін. XIX - поч. XX ст

- •Тема 2. Формування бухгалтерського обліку як науки (кін. XIX - поч.. XX ст.

- •Тема 2. Формування бухгалтерського обліку як науки (кін. Xdc - поч. XX ст.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 3. Розвиток бухгалтерського обліку в Росії до 1917 р.

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 4. Бухгалтерський облік в соціалістичному суспільстві

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 5. Наукові видання з бухгалтерського обліку

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу {XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.]

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Виникнення та розвитку

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ет.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу {XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський обшс в країнах світу pcx ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •83 Японія 08

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.]

- •Icraffe бухгалтерського обліку

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.4. Теорії аналітичного характеру

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.5. Балансові теорії

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.6. Інші облікові теорії

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2 Л. Італійська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.2. Французька бухгалтерська школа

- •7.2.3. Німецька бухгалтерська школа

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.5. Російська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.6. Українська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.7. Інші бухгалтерські шкоди

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •8D БеЛьгія g5

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій Таблиця 9.1. Професійні організації Великобританії

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •9.2.2. Підготовка бухгалтерських кадрів

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •9D японія Cfc

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 5. Наукові видання з бухгалтерського обліку 153

- •Тема 7. Облікові теорії та світові бухгалтерські школи 314

- •Тема 8. Комерційна освіта та підготовка

- •Тема 9. Становлення бухгалтерської професії

- •Тема 10. Бухгалтерський облік в Україні:

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Виникнення та розвитку

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ет.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу {XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський обшс в країнах світу pcx ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •83 Японія 08

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.]

- •Icraffe бухгалтерського обліку

- •Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.4. Теорії аналітичного характеру

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.5. Балансові теорії

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.1.6. Інші облікові теорії

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2 Л. Італійська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.2. Французька бухгалтерська школа

- •7.2.3. Німецька бухгалтерська школа

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.5. Російська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.6. Українська бухгалтерська шкода

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •Тема 7. Облікові теорії та світові бухгалтерські школи

- •7.2.7. Інші бухгалтерські шкоди

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •8D БеЛьгія g5

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 8. Комерційна освіта та підготовка облікових працівників

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій Таблиця 9.1. Професійні організації Великобританії

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •9.2.2. Підготовка бухгалтерських кадрів

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •Тема 9. Становлення бухгалтерської професії і професійних організацій

- •9D японія Cfc

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •Тема 10. Бухгалтерський облік в Україні: погляд крізь роки

- •ШшшшявяішввяшшшшШііЯшввШишшії піт

- •Тема 5. Наукові видання з бухгалтерського обліку 153

- •Тема 7. Облікові теорії та світові бухгалтерські школи 314

- •Тема 8. Комерційна освіта та підготовка

- •Тема 9. Становлення бухгалтерської професії

- •Тема 10. Бухгалтерський облік в Україні:

Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

за відповідними ділянками господарської діяльності. Це дозволило Джону Манну (1863-1955) в 1891 р. класифікувати умовно-постійні або накладні витрати (тобто витрати, які не можуть бути безпосередньо віднесені на одиницю продукції) на витрати, що пов'язані із закупівлею сировини, реалізацією готових виробів та безпосередньо з процесом виробництва. Таким чином, дозволялось виявлені накладні витрати, пов'язані з купівлею сировини і реалізацією готової продукції, в подальшому виключити з нормування і зосередитись тільки на витратах, пов'язаних з виробництвом, а, відповідно, більш достовірно визначати результат виробництва, не викривлений жодними невиробничими накладними витратами. Дані ідеї були розвинуті Дж. Манном: в праці "Нотатки з обліку витрат - розділу бухгалтерії, який не отримав належної уваги". В ній він попереджував про небезпеку використання середньої заробітної плати в якості бази при розрахунку показників по тих виробництвах, де існує диференціація робітників по заробітній платі.

Продовжуючи класифікацію витрат, відомий американський економіст Олександр Гамільтон Черч (1866-1936) в 1901 р. в своїй праці "Адекватний розподіл виробничих витрат" поділив умовно-постійні (або накладні) витрати, пов'язані з виробництвом, на накладні витрати на робочу силу і на загально-організаційні витрати.

Наступним кроком в деталізації обліку і фокусуванні його на виробництві стали ідеї Г. Черча з обліку робочого і машинного часу. Він запропонував поділити виробничу ділянку на декілька виробничих центрів в залежності від того, чи застосовують вони складне або просте устаткування чи не використовують його взагалі, і розподіляти накладні витрати між ними на основі відпрацьованих ними машино-годин. Цей метод пов'язаний з безпосередньою залежністю величини машино-годин з продуктивністю, а останньої - з обсягом продукції, що випускається.

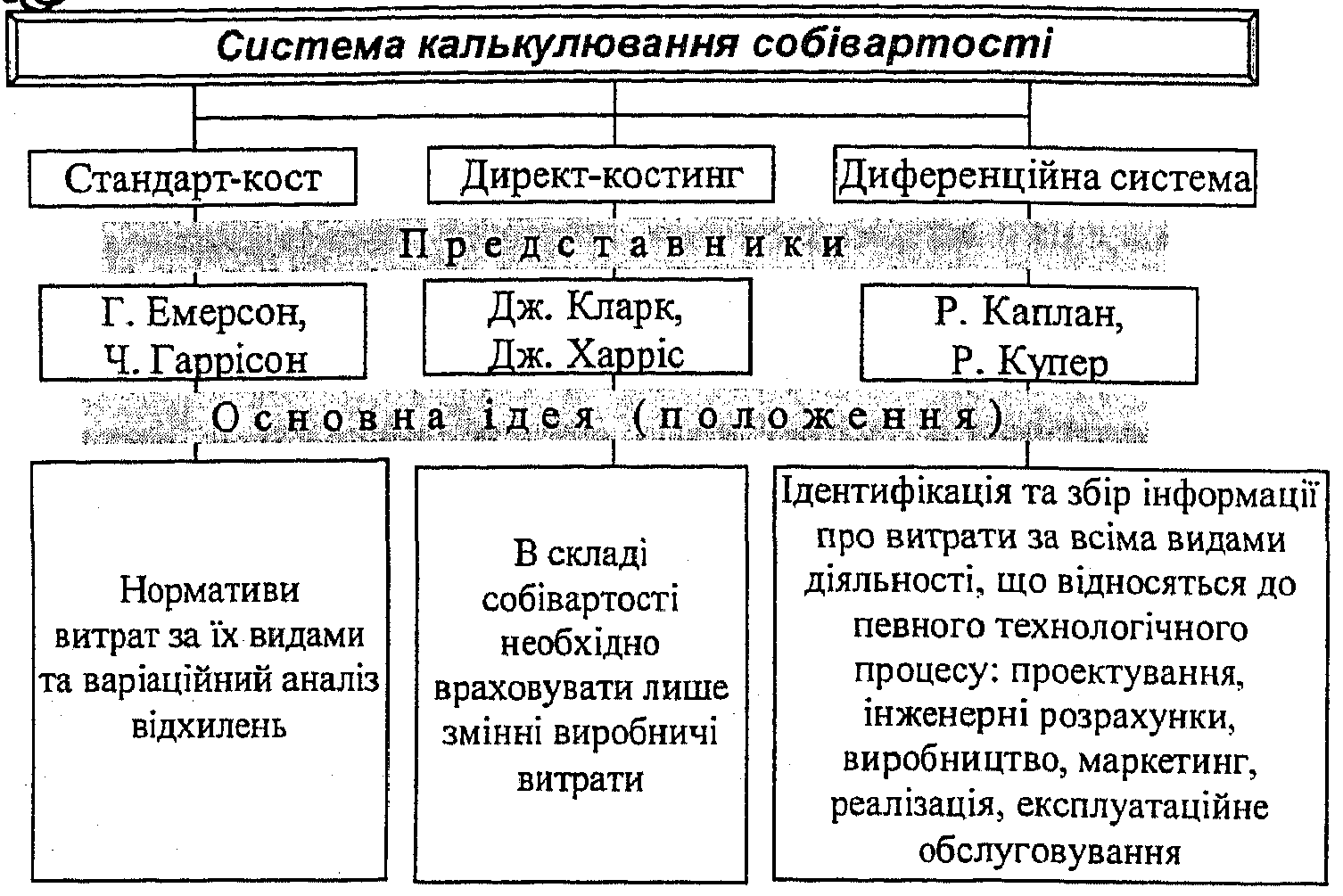

В процесі еволюції управлінського обліку американськими інженерами і _ бухгалтерамибув розроблений ряд оригінальних систем калькулювання собівартості: . стандарт-кост, директ-костинг, диференційована система калькулювання (рис. 6.2).

Історія бухгалтерського обліку

Рис. 6.2. Система калькулювання собівартості та її автори

Стандарт-кост. До початку XX ст. в США, а потім і в Європі з'явилась система "Стандарт-кост", створена Гаррінгтоном Емерсоном і Чартером Гаррісоном, яка давала можливість порівнювати фактичні витрати з нормативними.

Свої нові ідеї Г. Емерсон випробував, коли обійняв посаду менеджера на одному з невеликих американських заводів, а пізніше описав їх в своїй праці "Ефективність як основа виробництва і рівня заробітної плати".

В 1905 р. Чартер Гаррісон став членом Інституту присяжних бухгалтерів Англії і Уельса і в цьому ж році виїхав до США. В 1909 p., працюючи на одному з великих виробничих концернів, він почав співпрацювати з Г. Емерсоном.

Прийнято вважати, що Г. Емерсон, який мав інженерну освіту і досвід управлінської роботи, був філософом "Стандарт-кост" та сформулював загальну ідею, бухгалтерське втілення якої - заслуга Ч. Гаррісона.

В результаті співпраці Г. Емерсона і Ч. Гаррісона створена система, основна мета якої - визначення ефективності праці підприємства шляхом порівняння фактичних витрат з нормативними. Ця система розглядає не статику, а динаміку господарського процесу.

Основний постулат "стандарт-кост" - фактичні показники витрат