Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

існуючих форм організації господарської діяльності, так і впливом зовнішніх факторів (політичних, економічних, соціальних, географічних тощо).

Обліковій системі кожної країни притаманні свої методи обліку і оцінки виробничих запасів, нарахування зносу і його відображення в обліку, відображення у звітності операцій, виражених в іноземній валюті тощо. Крім того, в кожній країні сформувались свої підходи до складання форм звітності та переліку показників, що в них містяться, способів контролю за діяльністю фірм. Окремі відмінності в національних облікових системах мають місце практично за всіма ознаками. Наприклад, методика оцінки виробничих запасів майже в кожній країні різна. Такі країни, як Німеччина, США, Японія, Великобританія законодавчо регламентують методи оцінки запасів. При цьому використовуються методи найменшої оцінки запасів, що сприяють відображенню підприємствами максимального прибутку. Але ряд країн (Бельгія, Франція, Італія, Швейцарія тощо) використовують методи, які більш вигідні для підприємств і менш вигідні для держави.

У процесі історичного розвитку суспільства виникали і постійно удосконалювались національні системи бухгалтерського обліку. Наприкінці 60-х років у світі сформувалось та використовувалось більше 100 систем.

Бухгалтерський облік визначається середовищем, в якому він функціонує. Тому його принципи визначаються як внутрішніми факторами, зокрема, організацією господарської діяльності, так і зовнішніми факторами (політичними, економічними, соціальними, географічними тощо). Проте, певна подібність зумовлює і наявність в системах бухгалтерського обліку, що застосовуються, багатьох спільних рис.

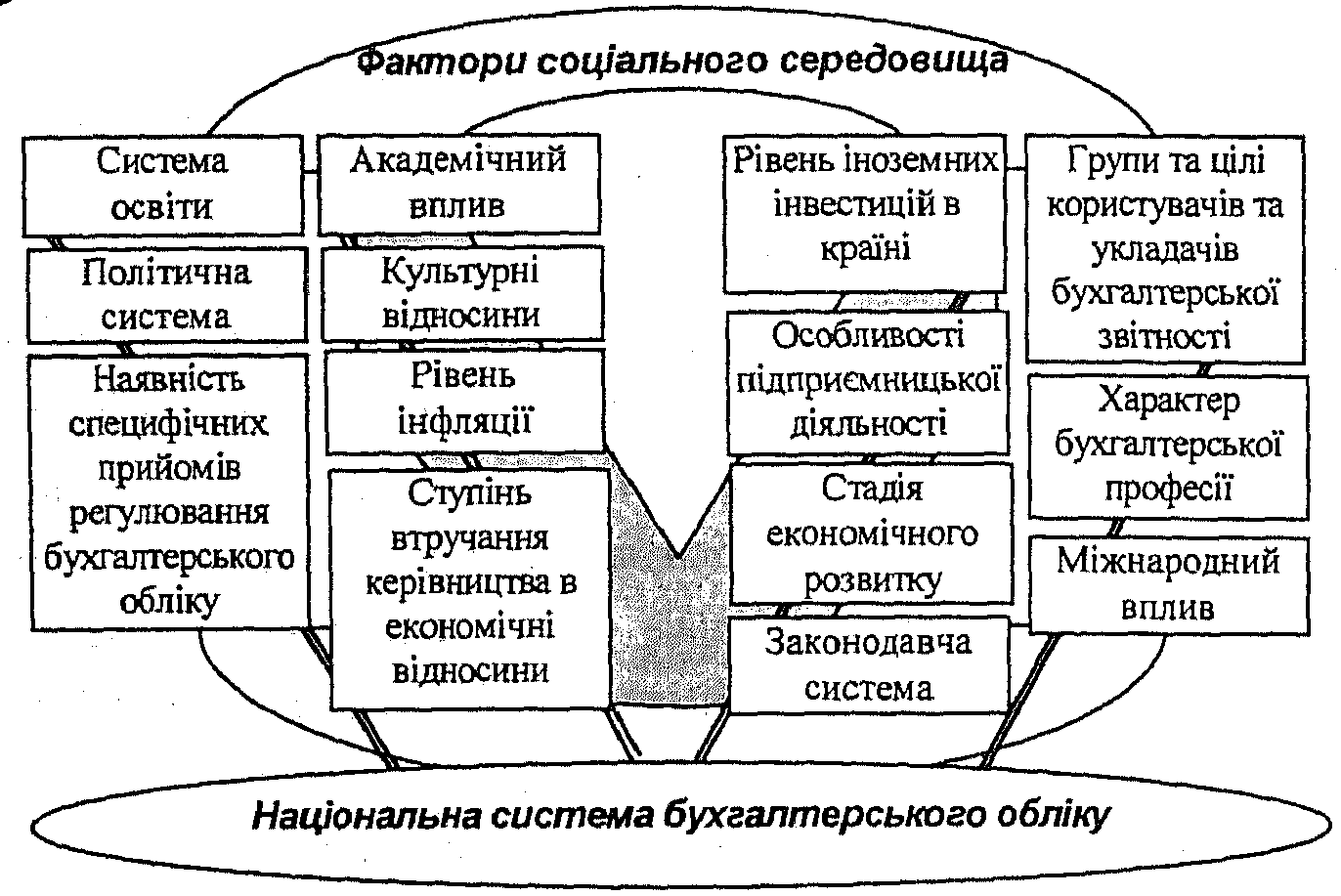

Але в основі різноманіття національних систем лежить, насамперед, вплив соціального середовища (див. рис. 6.8).

Розгляд факторів соціального середовища дозволяє визначити типові моделі розвитку бухгалтерського обліку, що має особливе значення для кращого розуміння можливостей їх змін під впливом цих факторів, передбачення проблем, з якими може зіткнутися кожна країна, а також для вибору оптимального рішення на підставі досвіду країн з подібними системами розвитку бухгалтерського обліку, що особливо важливо для нашої країни на шляху реформування обліку.

Історія бухгалтерського обліку

Розглянемо детальніше фактори Виливу на побудову та функціонування національних систем бухгалтерського обліку (табл. 6.2).

Таблиця 6.2. Фактори впливу на побудову національних систем

та їх характеристика

Фактори |

Наслідки впливу |

1 |

2 |

Загальна економічна ситуація в країні |

Найяскравіший приклад - високий рівень інфляції. Для того, щоб інформація, яка є в фінансовій звітності, була корисною для користувачів, вона повинна бути скоригована на індекси інфляції. Для країн з низьким рівнем інфляції така проблема не є актуальною. Облік в багатьох країнах, включаючи США, базується частково на принципі "незмінності первісної оцінки", в основі якого лежить припущення про стабільність грошової одиниці, яка використовується в обліку, тобто передбачається, що інфляція або відсутня взагалі, або її темпи є незначними. Суть принципу "незмінності первісної оцінки" полягає у відображенні в обліку обсягу реалізації, понесених витрат та інших фінансових угод за цінами, які склалися на момент укладання таких угод. Цей принцип має суттєве значення для відображення в обліку, насамперед, активів довгострокового використання. Очевидно, що прийнятність та обгрунтованість дотримання цього принципу обернено пропорційна до темпів інфляції. Там, де інфляція впливає на економіку протягом багатьох років, в обліку використовуються спеціальні методики, і навпаки, в багатьох країнах, яким значна інфляція не притаманна, принцип використовується повсюди. У Європі цій проблемі приділяли значну увагу у 20-30-х роках, коли континент був охоплений гіперінфляцією. На сьогодні в ряді країн навіть відсутні стандарти, або спеціальні розпорядження, які б регулювали інфляційні явища (Бельгія, Данія, Франція, Греція, Італія, Швеція тощо). У Великобританії головним документом з обліку інфляційних явищ є вказівки про інфляційний облік, в якому наводиться широкий діапазон можливих дій компаній. Аналогічні вимоги діють і в Ірландії |