Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

німецькому плані рахунків 1937 р. велика увага приділася управлінському обліку, але майже не брався до уваги фінансовий облік.

Вже в момент появи плану 1937 р. відомий спеціаліст в галузі промислового обліку О. Бред запропонував свій план, обмежений рамками фінансового (торговельного) обліку. О. Бред поривав з принципом монізму і орієнтував план не на схему кругообігу, а, як і І.Ф. Шер, на форми фінансової звітності.

В Швейцарії К. Кефер в 1943-1946 pp. при побудові власного плану розвивав схожі ідеї, поклавши за основу тільки фінансовий облік. Цей план відображав теорію, згідно з якою в його основі лежали чотири основних рахунки, які повинні були підлягати аналітичному розкладанню: Актив, Пасив, Витрати, Прибутки. Далі ідея чотирьох рахунків була розвинута французьким автором П. Гарньє. Слід відмітити, що плани рахунків О. Бреда, К. Кефера і П. Гарньє орієнтувалися на можливість консолідації фінансової звітності.

6.3.2. Принципи побудови планів рахунків різних країн світу

Національний план рахунків бухгалтерського обліку є визначальним в обліковій системі, відповідає її цілям і завданням та тісно пов'язаний з формами власності, методами формування цін, податковою політикою держави, способами самофінансування та організацією підведення кінцевих результатів роботи внутрішніх підрозділів підприємства (центрів відповідальності, центрів аналізу, сегментів діяльності, цехів, бригад тощо).

У світовій практиці найвідомішими є три основних напрями у побудові планів: матричний, лінійний, ієрархічний. При матричній побудові плану рахунків всі рахунки поділяються на класи та групи, у яких виділяються підкласи, групи рахунків та самі рахунки. Лінійна побудова плану передбачає послідовний виклад номенклатури синтетичних рахунків, зведених у групи (як наприклад, план рахунків американської фірми). У такому плані не застосовуються субрахунки, що спрощує вибір кореспонденції рахунків, полегшує організацію аналітичного обліку.

В країнах англо-американської системи бухгалтерського обліку відсутній єдиний план рахунків. Адміністрація компаній та їх

бухгалтерський персонал самі формують найбільш прийнятний для себе план (Великобританія, США, Канада, Японія, Естонія та ін.).

В ряді країн (Франції, Німеччині, Росії, Україні, Португалії, Іспанії, Гвінеї-Бісау тощо) існують єдині загальнонаціональні плани рахунків, які застосовуються всіма підприємствами. Французький професор П'єр Гарньє зазначає, що "Четверта Директива ЄС зобов'язує членів Європейського співтовариства застосовувати типовий план рахунків". Необхідно відмітити, однак, що в Німеччині, не дивлячись на загальнонаціональний характер, до плану рахунків висуваються мінімальні вимоги, які надають достатньо простору для упорядкування рахунків з використанням різних критеріїв систематизації. Параграфом 238 Торгового кодексу Німеччини при побудові робочого плану підприємствами висуваються наступні вимоги:

<%• порядок, який надає можливість поділу активних, пасивних, витратних та доходних рахунків;

«Ь- поділ рахунків всередині цих груп, що дозволило б складати законодавчо встановлені форми звітності.

Така рекомендація, предметом якої є загальна схема побудови системи рахунків, називається номенклатурою рахунків. Відповідно, підприємства можуть використовувати загальну систематизацію рахунків, яка міститься в номенклатурі, в якості основи, щоб самостійно визначати в цих рамках виду та ступінь поділу основних рахунків у відповідності з індивідуальними особливостями підприємства. Поділ рахунків на класи здійснюється на основі двох принципів:

й>- принцип послідовності обліку (процесний принцип); й* принцип структури звітності (балансовий принцип). Однак, законодавство Німеччини з одного боку чітко визначає розділи балансу та звіту про прибутки та збитки, а з іншого з використанням цифр від 0 до 9 дозволяє створювати до 10 класів рахунків, у зв'язку з цим постала потреба в удосконаленні даної класифікації. Так, в 1971 р. на підставі передбаченої Законом про акції (1965) схеми структури виникла перша Промислова номенклатура рахунків (ПНР) як рекомендація Федерального союзу німецької промисловості. Потім, в 1986 р. схема структури була спрощена з набрання чинності Торгового Законодавства Німеччини (ТЗН).

Принцип послідовності при побудові плану рахунків орієнтується на послідовність обліку. Ця основна ідея знаходить відображення в єдиній номенклатурі рахунків промисловості (ЄНРП). Вона була видана вже 1951 р. - також Федеральним союзом німецької промисловості - як рекомендація та ґрунтується на теорії Шмаленбаха і покладена в побудову державної номенклатури рахунків.

Аналізуючи плани рахунків зарубіжних країн, можна відмітити наступні моменти.

1. Чітке виділення у плані рахунків 4 категорій рахунків (рис. 6.14). (активні, пасивні, активно-пасивні) дозволяють складати бухгалтерський баланс

Рис. 6.14. Категорії рахунків в планах рахунків різних країн Виділення 4-х категорій рахунків притаманно для планів рахунків ЄС, країн Організації африканської єдності, Латиноамериканських держав.

Визначення фінансового результату роботи підприємства 4 різними способами по 4 категоріях рахунків: балансових, витрати-виггуск, управляючих та по рахунках, що з'єднують фінансову та управлінську бухгалтерію.

У більшості національних планів рахунків виділяються основні рахунки, субрахунки першого та другого порядку, при цьому кодування рахунків проводиться, як правило, за десятковою системою (табл. 6.5).

Таблиця 6.5. Приклад кодування рахунків за десятковою системою

Клас |

Основні рахунки |

Субрахунки |

Аналітичні рахунки |

||

Першого порядку |

Другого порядку |

Першого порядку |

Другого порядку |

||

1 |

10-19 |

100-199 |

1000-1999 |

10000-19999 |

100000-199999 |

2 |

20-29 |

200-299 |

2000-2999 |

20000-29999 |

200000-299999 |

таін. |

|

|

|

|

|

Важливе значення має кодування рахунків, яке визначає їх приналежність до певної групи. З цього приводу професор Е. Шмаленбах писав, що "номер говорить обізнаній особі більше про природу та значення рахунку, ніж іншому про це скаже ціле речення". Широке використання кодів дозволяє забезпечити високий рівень комп'ютерної обробки облікової інформації. При цьому можуть застосовуватися різноманітні кодові системи.

Найпростіша з них передбачає двохзначне кодування. Перша цифра коду означає той елемент основного бухгалтерського рівняння, до якого належить даний рахунок, а друга - конкретний об'єкт обліку.

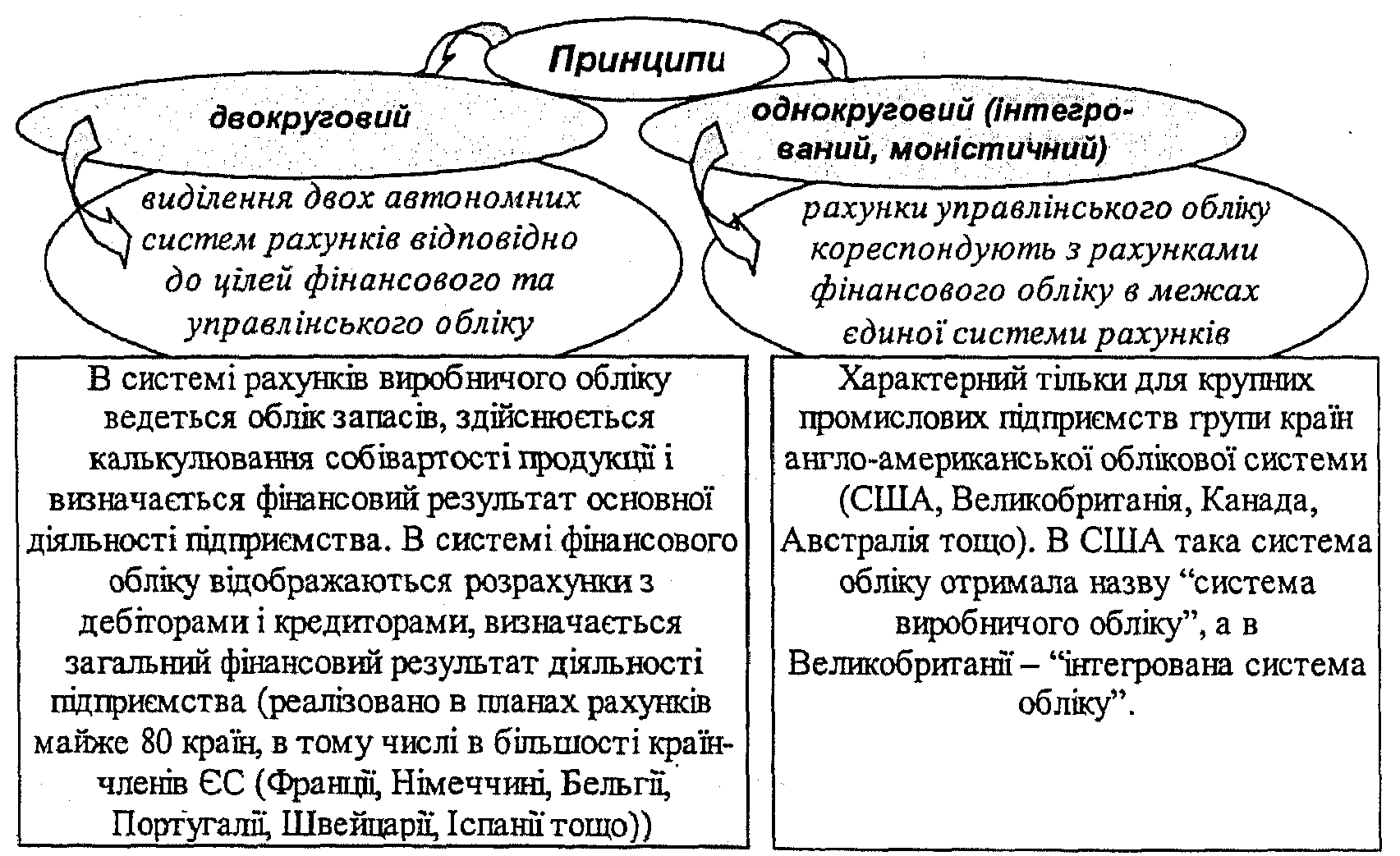

Виділяють два основних підходи до побудови структури плану рахунків (рис. 6.15).

Рис. 6.15. Основні підходи до побудови структури плану рахунків Також необхідно зазначити, що при використанні першого підходу в фінансовому обліку використовується "Контрольний рахунок фінансового обліку", а в виробничому - "Контрольний рахунок управлінського обліку", вони мають супротивну будову і призначені для дзеркального відображення інформації. При такому підході сума прибутку, яка визначена в автономних системах, може не співпадати. Це викликано тим, що в системі виробничого обліку формується прибуток від основної діяльності, а в системі рахунків

фінансового обліку відображаються ще і прибутки і збитки від позареалізаційних операцій, крім того розбіжності можуть бути обумовлені також різницею в методах оцінки запасів. У випадку використання метода ШФО у виробничому обліку і одночасно метода ФІФО в фінансовому обліку виникають розбіжності в оцінці прибутку, що потребує додаткового погодження.

Як свідчить практика, в більшості зарубіжних країн для кодування рахунків використовується децимальна система, за якої кожна цифра в коді рахунка визначає відповідну складову частину (клас, рахунок, субрахунок) плану. Такий спосіб кодування забезпечує сполучення гнучкості плану рахунків і зручності користування ним з одержанням необхідної інформації, а визначення сфери використання плану рахунків означає установлення видів діяльності або галузей, для яких призначені рахунки.

Багатьма вченими поряд із багатьма позитивними відмічаються і негативні сторони впровадження у державі єдиного плану рахунків. Окремі думки деяких вчених наведено в таблиці 6.6.

Таблиця 6.6. Позиції вчених щодо застосування в державі єдиних планів рахунків

Я.В. Соколов |

А. Яругова |

Єдиний для всієї країни план рахунків дозволяє |

|

1)дати бухгалтерам, незалежно від кваліфікації, орієнтир в їх повсякденній роботі 2) створити взаємопов'язану систе матизацію, групування та узагальнення інформації про господарську діяльність підприємства 3) забезпечити дієву систему контролю показників господарської діяльності 4) допомогти бухгалтерам при переході з однієї організації в іншу 5) уніфікувати навчання бухгалтер ському обліку 6) полегшити групування та узагаль нення даних по всьому народному господарству в цілому |

1) обслуговувати цілі як фінансового, так і управлінського обліку 2) фінансовий облік має справу лише з тими рахунками, чиє сальдо фігурує чи може фігурувати в балансі, управлінський- з рахунками, що не мають сальдо в балансі, і з оборотами по всіх рахунках 3) з точки зору стану (статики) всі рахунки по всіх функціях є чи активними, що відображають наявність основних та оборот них коштів, чи пасивними, що показують джерела залучених та власних коштів 4)з точки зору господарських процесів (динаміки) виділяють чотири групи функцій, які виконують одні й ті ж рахунки (матеріальних цінностей, грошових коштів, фінансових результатів, рахунки розвитку підприємств) |

На побудову плану рахунків західних країн значно вплинув поділ бухгалтерського обліку на фінансовий і виробничий (управлінський) облік. Плани рахунків відображають інтереси загального бухгалтерського (фінансового) обліку. Питання обліку витрат виробництва і обігу, проблеми

Історія бухгалтерського обліку

нарахування собівартості продукції (робіт, послуг) передані на розгляд самих підприємств. Для цих цілей у французькому Плані рахунків відведені класи 8 і 9, в німецькому - 9 клас.

У зовнішній побудові Плану рахунків Франції, Німеччини і Росії можна виділити наступні відмінності:

ёы> німецький і французький поділяються на класи, російський - на розділи;

я» в кожному класі містяться не більше 10 рахунків, в розділах нараховуються від п'яти (в розділах VII "Фінансові результати і використання прибутку" і VIII "Капітал і резерви") до 17 рахунків (розділ VI "Розрахунки");

гы> перша цифра рахунку означає приналежність до того чи іншого класу;

&• відповідно до логіки уявлення бухгалтерського балансу і звіту про фінансові результати, німецький план рахунків починається з рахунків, що відображаються в активі балансу (класи: 0 "Нематеріальні активи і основний капітал", 1 "Фінансові вкладення капіталу", 2 "Оборотні засоби підприємства"), потім йдуть рахунки пасиву балансу (класи: 3 "Власний капітал і цільове відрахування", 4 "Кредиторські зобов'язання"). Потім слідують рахунки, що відносяться до звіту про прибутки і збитки (класи: 5 "Доходи", 6 "Виробничі витрати", 7 "Інші витрати", 8 "Облік прибутку та збитку"). Клас 9 "Облік витрат і продукції" відноситься до управлінської бухгалтерії. Французький план рахунків також починається з рахунків балансу, але, на відміну від німецького, в ньому відсутнє чітке групування класів на рахунки активу і пасиву (класи: 1 "Капітал", 2 "Основні засоби", 3 "Запаси", 6 "Розрахунки" (рахунки дебіторської і кредиторської заборгованості), 5 "Фінансові рахунки" (активу і пасиву)), затим слідують рахунки звіту про фінансові результати (класи 6 "Витрати", і 7 "Доходи"). Класи 0, 8, 9 можуть вільно використовуватися підприємствами для ведення аналітичного бухгалтерського обліку, обліку позабалансових фінансових зобов'язань, для підсумування фінансової діяльності поза балансом і т. п. В основу групування рахунків в російському плані рахунків покладені економічні особливості ресурсів, засобів, характер участі даних ресурсів в кругооборот! капіталу, а також особливості господарських процесів. Рахунки для обліку капіталу і його складових, а також залучених засобів розміщенні після рахунків, що призначені для обліку процесів підприємницької (виробничої) діяльності.