Тема 6. Бухгалтерський облік в країнах світу (XX ст.)

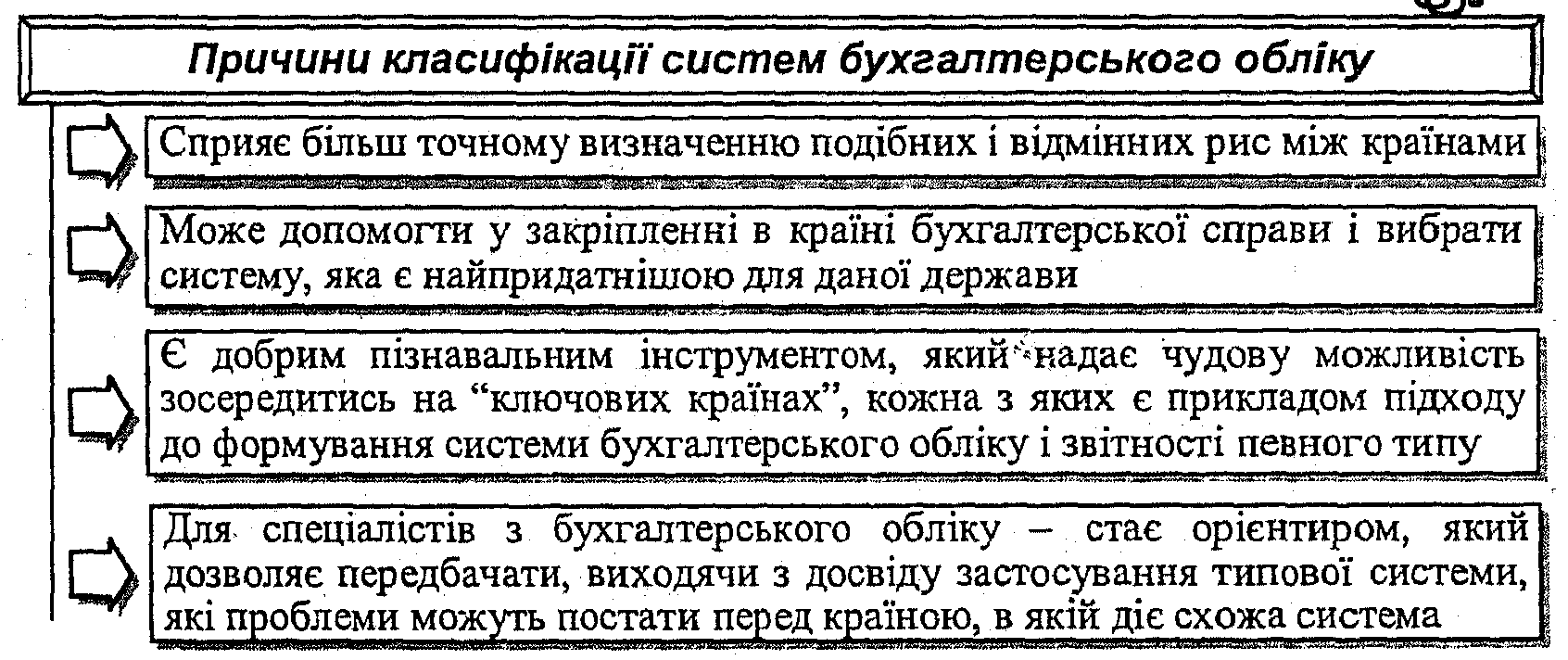

Рис. б.10, Причини класифікації систем бухгалтерського обліку за Ноубсом' Виходячи з цього, виділяють таку класифікацію системи (рис. 6.11).

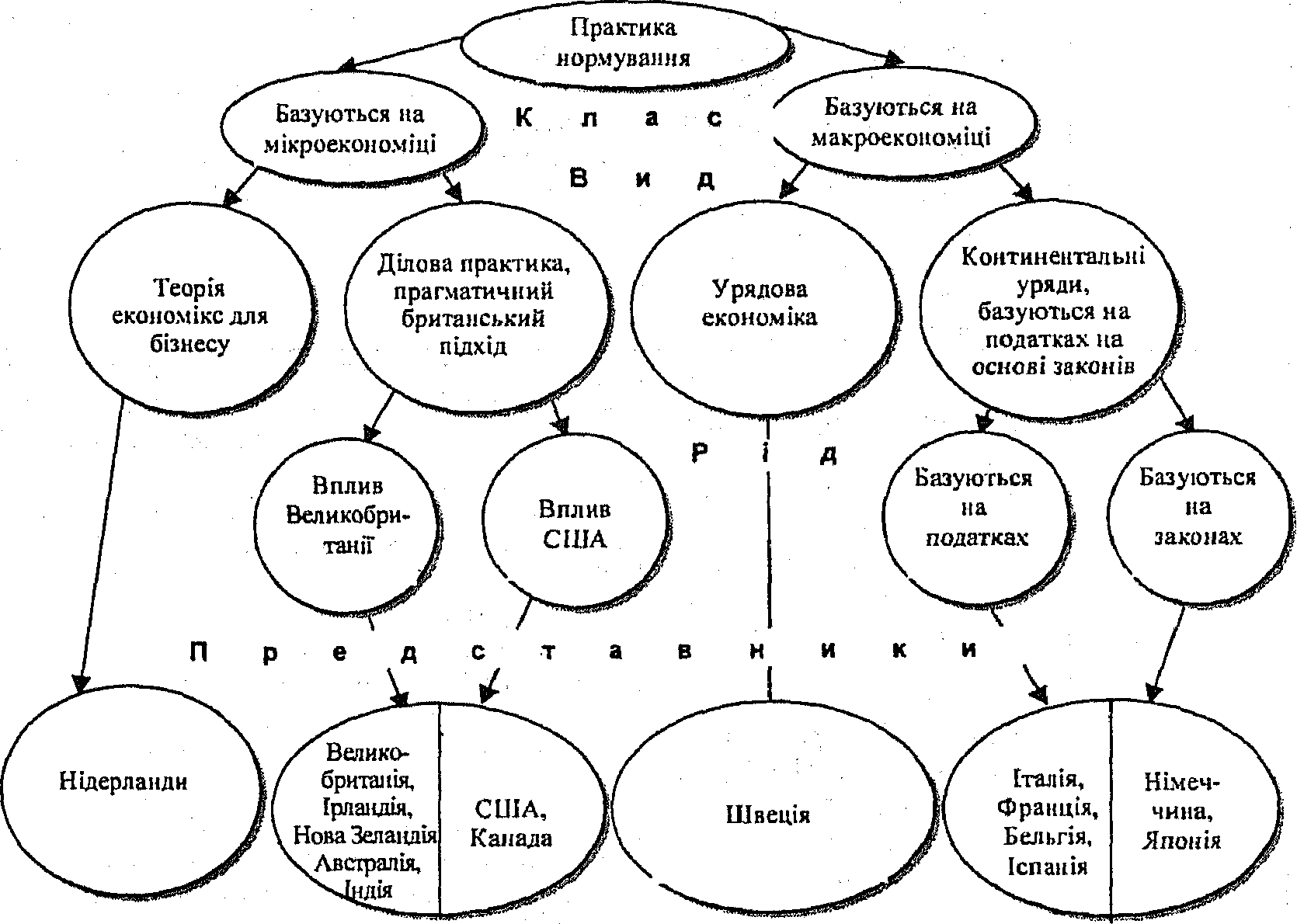

Рис. 6.11. Система класифікації систем обліку за Ноубсом Кількість класифікацій залежить від того, яку ознаку покладено в

основу класифікаційного групування.

Здебільшого в економічній та обліковій літературі системи обліку

класифікують за суб'єктивно-географічною ознакою (табл. 6.3).

'Nobes, С. (1983) International Classification of Financial Reporting, Croom Helm

Історія

бухгалтерського обліку

Історія

бухгалтерського обліку

Таблиця 6.3. Сцб'єктивно-географічна класифікація систем обліку

Система |

Країни, що охоплюються |

Характерні риси |

1 |

2 |

3 |

Англо- американ- ська |

Австралія, Багамські острови, Барбадос, Бенін, Бермудські острови, Ботсвана, Великобританія, Венесуела, Гана, Гватемала, Гондурас, Гонконг, Домініканська республіка, Замбія, Зімбабве, Ізраїль, Індія, Індонезія, Ірландія, Ісландія, Кайманові острови, Канада, Кенія, Кіпр, Колумбія, Коста-Ріка, Ліберія, Малаві, Малайзія, Мексика, Нігерія, Нідерланди, Нікарагуа, Пакистан, Панама, Папуа-Нова Гвінея, Пуерто-Ріко, Сальвадор, США, Танзанія, Трінідад і Тобаго, Уганда, Фіджі, Філіппіни, ПАР, Ямайка та інші країни зі значним британо-американським впливом |

Вважається найбільш ліберальною і найменш консервативною, так як вона містить альтернативні варіанти оцінки і обліку. Обрані підприємством варіанти оформлюються ним у вигляді облікової політики (accounting policies). Плани рахунків є професійними, тобто розробляються компаніями самостійно. Загальноприйнятим є визнання високого рівня професійної підготовки бухгалтерів в Великобританії і США Характерні фінансові основи обліку, тобто сильний зв'язок з акціонерним капіталом і цінними паперами різного рівня: *• орієнтація обліку на потреби інвесторів і кредиторів *• наявність розвинутого ринку цінних паперів а» високий рівень професійної бухгалтерської підготовки А» наявність великої кількості транснаціональних корпорацій та утворень |

Континентальна |

Австрія, Алжир, Ангола, Бельгія, Берег Слонової Кістки, Буркіна-Фасо, Германія, Гвінея, Греція, Данія, Єгипет, Іспанія, Італія, Камерун, Конго, Люксембург, Малі, Марокко, Німеччина, Норвегія, Португалія, Сенегал, Сьєрра-Леоне, Того, Франція, Швейцарія, Швеція, Японія (з елементами американського обліку) |

Орієнтована на банки і податкові правила. Має регламентовану основу, але в альтернативних варіантах оцінки. План рахунків може бути єдиним / професійним. Професійні бухгалтерські організації відіграють меншу роль, але рівень підготовки бухгалтерів (особливо в Німеччині і Франції) не менш високий, ніж в Великобританії та США Характерна висока залежність від банківської системи і держави: А- тісні виробничі зв'язки з банками А» детальний юридичний регламент обліку і звітності а» орієнтація обліку і звітності на інтереси державного управління оподаткуванням А* макроекономічне планування (сильний вплив ЄС) |

Південноамериканська |

Аргентина, Бразилія, Болівія, Гвіана, Парагвай, Перу, Уругвай, Чилі, Еквадор (облік зміни цін в цих країнах має тривалу практику в зв'язку з багаторічною і стійкою інфляцією) та інші країни з нестабільною економікою |

Орієнтована виключно на податкові правила. Методологія бухгалтерського обліку законодавчо уніфікована і передбачає обов'язковий перерахунок звітності на зміну цін. а* високий рівень інфляції а- жорсткі вимоги держави до обліку і контролю доходів фірм та населення А- уніфікація принципів обліку (немає свободи вибору системи і порядку обліку, тобто облікова політика жорстко визначена) |