Особливості здійснення медичного страхування. Обов’язкове та добровільне медичне страхування

Медичне страхування може проводитися в обов’язковій і добровільній формах. Вибір форми медичного страхування в кожній країні залежить від конкретних економічних і культурно-історичних умов, від особливостей демографічних і соціальних показників, рівня захворюваності та інших факторів, які характеризують загальний стан здоров’я і рівень медичного обслуговування[13].

Обов’язкове медичне страхування є частиною системи соціального страхування, його основною формою в країнах із розвинутою економікою. Воно здійснюється відповідно до умов і порядку, які передбачені законодавчим актом країни, згідно з правилами і базовою програмою обов’язкового медичного страхування, затвердженими урядом країни. Загальнообов’язкове державне соціальне медичне страхування слід розглядати як складову частину загальнообов’язкового державного соціального страхування, як це передбачено основами законодавства України про загальнообов’язкове державне соціальне страхування, Концепцією реформування охорони здоров’я, схваленою Кабінетом Міністрів України. Існує проект Закону України “Про загальнообов’язкове державне соціальне медичне страхування”, який передбачає запровадження цільового внеску на медичне страхування, безоплатність медичної допомоги на момент її надання, перетворення закладів охорони здоров’я в самостійно господарюючі суб’єкти.

Основними ознаками обов’язкового медичного страхування є:

сплата страхувальниками страхових внесків у встановлених розмірах та у визначені строки;

стандартний, однаковий для всіх застрахованих рівень страхового забезпечення.

Запровадження загальнообов’язкового медичного страхування передбачає залучення додаткових позабюджетних джерел фінансування системи охорони здоров’я та її одночасну внутрішню перебудову. При цьому передбачається наявність більш ефективного контролю за діяльністю медичних закладів, якістю та ефективністю медичної допомоги. До того ж, це повинно ґрунтуватися не на адміністративних, а на економічних засадах.

Впровадження загальнообов’язкового медичного страхування дозволить відмовитися від залишкового принципу фінансування системи охорони здоров’я, а також створити фонд цільового призначення, який гарантуватиме базовий обсяг і рівень медичної допомоги.

Поки обов’язкове медичне страхування існує на рівні проектів, добровільне медичне страхування активно розвивається. Вже 150 страхових компаній отримали ліцензії на цей вид страхування, хоча широко його проводять близько 50 страховиків.

Страхувальник зобов'язаний:

вносити у встановленому порядку згідно з договором страхування страхові внески (платежі);

вживати залежних від нього заходів для захисту здоров'я застрахованих від впливу несприятливих факторів;

надавати страховикам інформацію про здоров'я певних контингентів населення, яке підлягає страхуванню, про умови їх праці та побуту;

укладати зі страховиками договори про страхування третіх осіб.

Страхувальники мають право вибору страховика, а також при укладанні договору страхування призначати громадян або юридичних осіб для отримання страхових сум.

Застрахований — це особа, яка бере участь в особистому страхуванні, чиє життя, здоров'я та працездатність є об'єктом страхового захисту.

Застрахований має право:

на обов'язкове і добровільне медичне страхування;

на вибір страхової організації, медичного закладу, лікаря у відповідності до договору про обов'язкове і добровільне медичне страхування;

отримання медичної допомоги на всій території країни, у тому числі й за межами постійного проживання;

отримання медичних послуг згідно з умовами договору страхування належної якості та обсягу;

подання позову страхувальнику, страховій медичній організації, медичному закладу, в тому числі на матеріальне відшкодування збитків, що з їх вини завдані застрахованому;

повернення частини страхових внесків при добровільному медичному страхуванні, якщо це обумовлено умовами договору.

Застрахована особа зобов'язана не створювати свідомо ризику втрати свого здоров'я і здоров'я інших громадян, достовірно інформувати медичну установу і страховика про стан свого здоров'я і можливі ризики його погіршення, дотримуватися правил розпорядку роботи медичного закладу, де надається медична допомога.

Порушення умов договору застрахованою особою може потягти за собою повне або часткове віднесення витрат за медичні послуги на рахунок її особистих коштів. За зловмисне приховування при укладанні договору добровільного медичного страхування наявного захворювання застрахована особа несе повну відповідальність.

Важливою особливістю медичного страхування є те, що відшкодування збитків застрахованому при настанні страхового випадку здійснюється не грошима, а медичними послугами. Ці послуги надає четвертий суб'єкт медичного страхування — медичний заклад.

Медичні заклади є самостійними суб'єктами господарювання. Вони укладають угоди з медичними страховими організаціями і працюють згідно з ними. Медичні заклади, що надають послуги у системі медичного страхування, повинні отримати ліцензію на їх здійснення. Вони мають право на видачу документів, що засвідчують тимчасову непрацездатність застрахованих, а також право отримувати від страховика оплату вартості медичних послуг, що надані застрахованому згідно з медико-економічними стандартами, право вимагати розгляду претензій до медичних закладів комісіями за участю незалежних експертів.

Медичні заклади зобов'язані надавати застрахованому необхідну допомогу і послуги в обсягах, видах, формах та за умовами, визначеними медико-економічними стандартами лікування, подавати страховику звіти про обсяги надання медичної допомоги застрахованим.

Обов'язкове медичне страхування (ОМС) є частиною системи соціального страхування і основною формою медичного страхування у країнах з ринковою економікою.

Добровільне медичне страхування (ДМС) є доповненням до обов'язкового і гарантує оплату медичних послуг, що надані понад його програму.

В основу обох форм медичного страхування покладені різні організаційно-правові та економічні принципи (табл. 1.1 і 1.2).

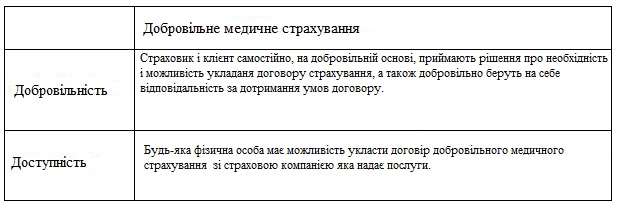

Табл.1.1. Принципи добровільного страхування

Джерело :[2]

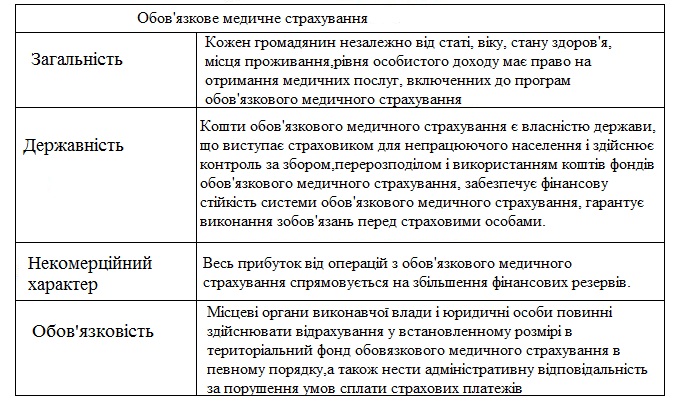

Табл.1.3. Принципи обов’язкового страхування.

Джерело : [2]

Обов'язкове медичне страхування має риси соціального страхування, оскільки порядок його здійснення визначається державним законодавством. Обов’язкове медичне страхування реалізується відповідно до державних програм, що обумовлюють гарантований обсяг та умови надання медичної допомоги населенню і здійснення необхідних профілактичних заходів, та координується державними структурами. ОМС перебуває під жорстким контролем держави і характеризується безприбутковістю. Ця форма організації страхового фонду дає змогу планувати медичну допомогу завдяки стабільності надходжень коштів. Суб'єктами ОМС є страхувальники, застраховані особи, фонди обов'язкового медичного страхування, страховики і лікувально-профілактичні установи.

Страхувальниками при ОМС для працюючого населення виступають юридичні особи (підприємства, установи, організації), а для непрацюючого — держава.

Обов'язкове медичне страхування проводиться на основі двох програм — базової і територіальної.

Базова програма у відповідності до законодавчих актів опрацьовується Міністерством охорони здоров'я і затверджується на рівні держави. Вона охоплює мінімально необхідний перелік медичних послуг для кожного громадянина.

На основі базової програми органи державного управління розробляють і затверджують територіальні програми ОМС. Ними передбачаються мінімальні обсяги медичної допомоги, гарантовані державою, та розрахунки їх вартості.

Обсяг та умови надання медичної допомоги, що передбачаються територіальними програмами, не можуть бути меншими від встановлених у базовій програмі.

Медичні заклади, що залучені до програм ОМС, несуть економічну та юридичну відповідальність перед страхувальниками за надання медичних послуг, передбачених договором страхування, щодо обсягу і якості.

Система ОМС зобов'язує страхувальників укладати відповідні договори, згідно з якими вони мають право на одержання медичних послуг. При укладанні договору страховик видає страхувальникові страховий договір, а застрахованому — страховий поліс, який має силу договору.

У договорі ОМС визначається, що страхова організація бере на себе зобов'язання з оплати медичних та інших послуг, наданих застрахованим. У свою чергу, страхувальник зобов'язується своєчасно сплачувати страхові внески, розмір, строки і порядок внесення яких обумовлені в договорі.

Страховий поліс ОМС є гарантом соціального захисту громадян. Застраховані особи мають право на отримання медичної допомоги, вільний вибір медичної установи і лікаря, висунення претензій страховику, страховій медичній організації, у тому числі і на матеріальну компенсацію завданої шкоди здоров'ю.

ОМС охоплює практично все населення і задовольняє основні першочергові потреби, але воно не може охопити весь обсяг ризиків. Тому незадоволений страховий інтерес реалізується організацією добровільного медичного страхування, що доповнює обов'язкове.

Добровільне медичне страхування забезпечує страхувальникові (застрахованому) гарантії повної або часткової компенсації додаткових витрат, які виникають при зверненні у медичні заклади.

Основна мета ДМС — гарантувати застрахованим особам при виникненні страхового випадку оплату вартості медичних послуг за рахунок коштів страхових резервів, а також фінансувати профілактичні заходи. Виходячи із загальної мети ДМС, можна відокремити такі його завдання:

охорона здоров'я населення;

забезпечення відтворення населення;

розвиток системи медичного обслуговування;

фінансування системи охорони здоров'я, покращання її матеріальної бази;

перерозподіл коштів, що спрямовані на оплату медичних послуг, між різними верствами населення.

Добровільна форма медичного страхування має свої особливості:

добровільне медичне страхування є частиною особистого страхування;

цей вид страхування є важливим ринковим компонентом і ефективним доповненням до системи соціального страхування та обов'язкового загальнодержавного медичного страхування;

У добровільному медичному страхуванні застосовується принцип страхової солідарності, який визначається тим, що застрахована особа отримує ті види медичної допомоги та у тих розмірах, за які було сплачено страховий платіж.

Програми можуть обиратися за бажанням страхувальника та реалізують потреби кожною громадянина, що передбачає для нього:

амбулаторне лікування;

стаціонарне лікування;

стоматологічне обслуговування;

спеціалізовану діагностику захворювань;

придбання ліків;

відвідування лікарів-фахівців;

протезування;

придбання окулярів, контактних лінз;

витрати, пов'язані з вагітністю та пологами тощо.

Предметом ДМС є здоров'я застрахованої особи, що підлягає ризику його пошкодження у результаті несприятливих подій або захворювання застрахованого, що викликають необхідність звернення в медичні заклади за отриманням медичної допомоги.

Добровільне медичне страхування базується на залученні вільних коштів підприємств, організацій і населення до сфери охорони здоров'я.

Суб'єктами ДМС, як і обов'язкового медичного страхування, є страховики, страхувальники, застраховані особи і медичні установи. Страхувальниками при ДМС є як юридичні, так і фізичні особи.

Страховиками у сфері ДМС є незалежні страхові компанії, які мають статус юридичної особи і ліцензію на право здійснення цього виду страхування.

ДМС здійснюється у межах створених страховою компанією правил і може бути як індивідуальним, так і колективним. Для колективної форми страхування характерним є те, що страхові внески сплачуються за рахунок коштів юридичних осіб, а при індивідуальній — джерелом сплати внесків є доходи окремих громадян.

За строками укладання договору ДМС може бути коротко або довгостроковим.

При цій формі страхування страховим випадком є звернення застрахованої особи під час дії договору до медичної установи у разі гострого захворювання, загострення хронічного захворювання, травми або інших нещасних випадків з метою отримання консультативної, профілактичної та іншої допомоги, яка потребує надання медичних послуг у межах їх переліку, передбаченого договором страхування.

Договір ДМС укладається, як правило, на один рік на підставі заяви страхувальника і засвідчується видачею страхового поліса. Перед укладанням договору заповнюється декларація про стан здоров'я, здійснюється медичне обстеження майбутнього застрахованого, виявляються хвороби або схильність до них. На підставі цього йому пропонується медична програма захисту здоров'я та визначається страхова сума.

На страхування не приймаються особи, що стоять на обліку в психоневрологічних, туберкульозних та шкірно-венеричних диспансерах, а також ВІЛ-інфіковані та інваліди першої групи.

Страхові внески залежать від обраної програми медичного страхування, рівня страхового забезпечення, строку страхування, тарифної ставки та інших умов, передбачених договором страхування.

Страхові внески встановлюються у відсотках до страхової суми і часто дорівнюють 30-50% і більше.

Тарифи на медичні та інші послуги з ДМС встановлюються за згодою страховика та медичних установ, що надають відповідні послуги. Страховий поліс, що видається застрахованій особі, є основним документом, який засвідчує її право щодо отримання медичної допомоги чи послуг.

Страхові компанії можуть пропонувати страхувальникам спеціалізовані та універсальні страхові поліси.

Універсальний страховий поліс передбачає страхові випадки, медична допомога при яких не потребує спеціального лікування або консультацій лікарів вузьких спеціальностей. Це виклик дільничного лікаря додому, якщо має місце нездужання, підвищення температури або звернення до послуг сімейного лікаря.

Спеціалізований страховий поліс дає змогу скористатися медичними послугами лікарів із вузьких спеціальностей або брати під страховий захист лише певний стан здоров'я (вагітність, пологи).

Якщо універсальні страхові поліси зорієнтовані на приватних осіб, то спеціалізовані часто надаються колективними договорами страхування — фірми страхують своїх працівників від найбільш можливих професійних ризиків.

Добровільна форма медичного страхування в порівнянні з обов'язковою забезпечує більшу доступність, якість і повноту щодо задоволення потреб населення в наданні медичних послуг.

В договорі медичного страхування обов’язково вказуються:

медичні програми страхування, обрані страхувальником;

перелік медичних закладів, до яких має звертатися застрахована особа;

індивідуальні страхові тарифи, визначені за результатами обстеження (до укладення договору) або іншим чином за умовами договору;

розрахунок страхових платежів для кожної застрахованої особи.

Страхові компанії України пропонують на вибір комплекс стандартних програм страхування чи окремі програми страхування. За кордоном повноцінна страхова програма договору медичного страхування найчастіше містить допомогу приблизно з 1000 захворювань, 1500-2000 окремих медичних послуг, об’єднаних у різні набори.

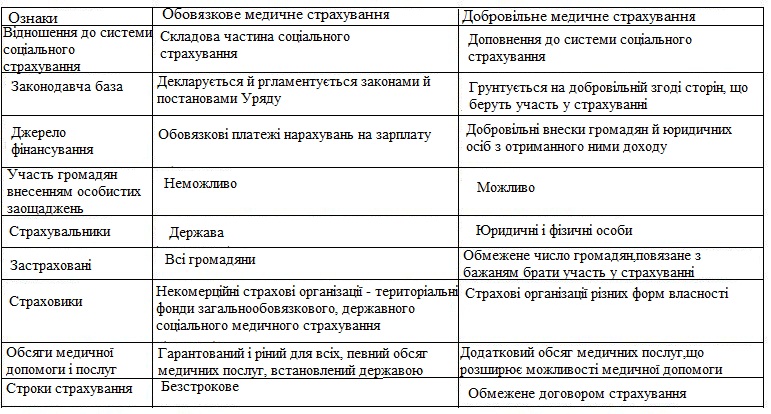

Табл.1.3. Різниця між обов’язковими та добровільними видами медичного страхування

Джерело : [19]