Автоматизация БУ и НУ © Е.В. Броило

Компьютеризация учета денежных средств и расчетов с подотчетными лицами

Цель работы. Приобретение навыков по компьютерному учету движения денежных средств, освоение документального оформления операций по движению денежных средств в кассе, формирование отчетов (отчет кассира, кассовой книги, авансового отчета), регистров аналитического учета в системе «Бухгалтерия предприятия 8.2».

Установите рабочую дату системы 01.08.2011 года (меню Сервис – Параметры).

Задание 1

Отразите в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

10.08.2011 Г. По чеку № 12 с расчетного счета на хозяйственные нужды получены денежные средства в размере 6000 руб. 00 коп. И оприходованы в кассе по пко от 10.08.2011 г.

Методические рекомендации по выполнению задания

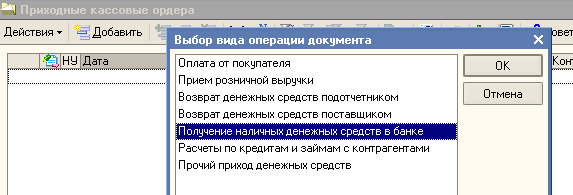

Войдите в меню Касса – Приходный кассовый ордер. При нажатии в открывшемся журнале кнопки Добавить выберите необходимую операцию.

Заполняем реквизиты документа:

№ - присваивается системой автоматически (очередной по порядку возрастания);

Дата – устанавливаем дату получения денежных средств (вручную или с помощью встроенного календаря — рядом кнопка);

Организация – ООО «Стиль»;

Сумма – 6000 руб.

На закладке «Реквизиты платежа» отражают операции по кассе:

Корреспондирующий счет – указываем счет 51 «Расчетные счета».

Банковские счета – расчетный счет 47325758893984774747 открыт в СФ ОАО «Петровский НБ» (БИК 048702789)

Движение денежных средств – вносим в справочник значение «Получение наличных из банка» (вид движения – «прочие поступления по текущей деятельности»).

На закладке «Печать» отражаем:

Принято от – указываем «по чеку № 12».

Основание – вручную вписываем «на хозяйственные расходы».

Н![]() ажмите

в нижней части формы на кнопку Записать.

Можно сразу же просмотреть сформированные

бухгалтерские и налоговые проводки,

если нажать на кнопку в панели пиктограмм

формы

ажмите

в нижней части формы на кнопку Записать.

Можно сразу же просмотреть сформированные

бухгалтерские и налоговые проводки,

если нажать на кнопку в панели пиктограмм

формы

При проведении документа автоматически формируется операция с проводкой по дебету 50.01 «Касса организации в рублях» и кредиту счета 51 «Расчетные счета».

Подобное движение денежных средств (внутреннее) к налоговому учету не принимается, поэтому налоговые проводки не сформированы.

Чтобы распечатать документ необходимо нажать на пиктограмму «Печать» и выводим на печать ПКО.

Из журнала кассовых документов можно сформировать Кассовую книгу и просмотреть записанное движение денег по кассе.

Задание 2

Отразите в учете следующие хозяйственные операции, используя автоматизированный способ ввода проводок «от документа».

Аудиторской консультационной фирмой ООО «АКЦ» (реквизиты ООО «АКЦ» г. Сыктывкар, ул. Коммунистическая, д.17 ИНН 7253420814) согласно договора № 3/02 от 08.08.2011 г. были оказаны консультационные услуги на сумму 1200 руб. (без налогов)

11.08.2011 Г. Услуги полностью оплачены наличными по рко. Оплату получил Сидоров и.Л.

Составьте «Акт оказания услуги сторонней организацией» (это будет Приходная накладная на оказание услуги) от 11.08.2011 г., расходный кассовый ордер.

Методические рекомендации по выполнению задания

Оформляется и регистрируется в журнале операций документ «Расходный кассовый ордер». Открываем экранную форму документа (меню Касса Расходный кассовый ордер). Вид документа – Оплата поставщику.

Заполняем реквизиты документа:

№ - присваивается системой автоматически (очередной по порядку возрастания);

Дата – устанавливаем дату оплаты услуг 11.08.2011 (вручную или с помощью встроенного календаря — рядом кнопка);

Организация – ООО «Стиль»;

Сумма – 1200 руб.

В табличной части отражают операции по кассе:

На закладке Реквизиты платежа -

Корреспондирующий счет – указываем счет 60.01 «Расчеты с поставщиками и подрядчиками в рублях».

Контрагенты – выбираем из справочника «Контрагенты» соответствующего поставщика по указанию услуг. Так как данный контрагент не записан, необходимо занести данного контрагента в папку «Прочие» с указание его наименования, почтового и юридического адреса, ИНН.

Договоры - заносится основание - Договор № 3/02

(при заполнении нового договора укажите вид договора – «с поставщиком», тип цены – «учетная»)

Движение денежных средств - проставляем значение «Оплата поставщику» (добавляем в справочник «Движения денежных средств» новые реквизиты: наименование – «Оплата поставщику», вид движения – «оплата товаров, работ, услуг и иных оборотных активов».

Ставка НДС – без НДС.

На закладке Печать:

Выдать – Сидорову И.Л.;

Основание – вручную вписываем «за консультационные услуги».

По документу – паспортные данные лица, получающего деньги из кассы - паспорт 80 32 №124356 выдан УВД г. Сыктывкара;

Чтобы распечатать документ необходимо нажать на пиктограмму «Печать» и выводим на печать РКО.

При проведении документ автоматически формирует операцию с проводкой по дебету 60.02 «Расчеты по авансам выданным» и кредиту счета 50.01 «Касса организации в рублях».

Оформляется и регистрируется в журнале операций документ «Поступление товаров и услуг» открываем экранную форму документа (меню ПокупкаПоступление товаров и услуг); вид документа – Покупка, комиссия.

Заполняем реквизиты документа:

№ - присваивается системой автоматически (очередной по порядку возрастания);

Дата – устанавливаем дату формирования документа 11.08.2011 (вручную или с помощью встроенного календаря — рядом кнопка);

Организация – ООО «Стиль»;

Контрагент – ООО «АКЦ»;

Договор – Договор № 3/02.

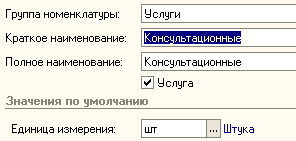

В табличной части выбираем закладку Услуги и отражаем операции по услугам:

Номенклатура – в группу Услуги добавляем «Консультационные услуги».

Цена – 1200 руб

НДС – без НДС

Счет затрат – 26 «Общехозяйственные расходы»

Вид аналитики – Субконто1 «Подразделения»; Субконто2 «Статьи затрат».

Аналитика – Субконто1 - «Администрация»; Субконто2 –«Консультационные расходы».

Заполняя субконто, подразделения должны быть заранее сформированы в меню Предприятие – Подразделения организаций. По выбранному подразделению должны быть зарегистрированы все расходы как косвенные (Предприятие – Учетная политика – Методы распределения косвенных расходов организаций).

При добавлении субконто «Консультационные расходы» выбираем вид расходов – «прочие расходы».

Регистрируем документ в журнале операций (кнопка «ОК») и формируем проводки. При проведении документ автоматически формирует операцию с проводкой по дебету 26 «Общехозяйственные расходы» и кредиту счета 60.01«Расчеты с поставщиками и подрядчиками в рублях». Кроме того, формируется проводка зачета аванса поставщику.