Кредитно-грошова політика держави

Центральний

банк очолює банківську, регулює кредитну

та грошову системи країни, має монопольне

право на грошову емісію і здійснює

кредитно-грошову політику в інтересах

національної економіки.

Банківська

система країни є дворівневою і складається

з: центрального (національного) банку

і мережі комерційних банків.

Грошова

система охоплює: обіг грошової маси

(монет і паперових грошей); чеків, що

створюються на основі депозитних

вкладів у комерційних банках; інших

фінансових документів та платіжних

засобів.

Кредитна система пов'язана

з операціями з використання позичкового

фонду грошових ресурсів, які стають

тимчасово вільними у процесі обігу

товарних та грошових засобів. Крім

банків кредитні операції здійснюють

страхові компанії, пенсійні фонди та

інші фінансові установи.

В Україні

роль центрального банку виконує

Національний банк України. Його основними

цілями є:

створення нормальних умов

для ефективного функціонування суб'єктів

економіки;

захист і забезпечення

стабільності гривні;

розвиток і

зміцнення банківської системи;

забезпечення

ефективних розрахунків між суб'єктами

економіки.

Основні функції НБУ:

розробка

і впровадження разом із урядом ефективної

кредитно-грошової політики;

здійснення

грошової емісії і контроль за грошовим

обігом;

здійснення міжбанківських

розрахунків, в т. ч. і в міжнародних

відносинах;

продаж кредитних ресурсів

комбанкам, кредитування уряду;

регулювання

та контроль за діяльністю комерційних

банків та інших кредитних

організацій;

здійснення валютного

регулювання і забезпечення конвертованості

національної валюти;

зберігання та

регулювання золотовалютних

резервів;

управління державним

боргом.

Кредитно-грошова політика

— діяльність держави, спрямована на

забезпечення економіки повноцінною і

стабільною національною валютою та

регулювання грошового обігу відповідно

до потреб економіки з метою стимулювання

економічного зростання при низькому

рівні інфляції і безробіття, вирівнювання

платіжного балансу країни.

Застосування

кредитно-грошових інструментів:

справляє

опосередкований та загальний вплив на

економіку;

характеризує державну

економічну політику як

монетаристську;

передбачає розрив

у часі між їх використанням та досягненням

ефекту;

є найдійовішим за умов

надзвичайно пожвавленої, "перегрітої"

економіки.

Емісія грошей — забезпечення

економіки засобами обігу, платежу,

нагромадження, а також покриття дефіциту

державного бюджету.

Виважені ін'єкції

грошових коштів сприяють пожвавленню

економіки; скорочення грошових ін'єкцій

гальмує "перегрів" економіки,

стримує зростання цін.

Центральний

банк очолює банківську, регулює кредитну

та грошову системи країни, має монопольне

право на грошову емісію і здійснює

кредитно-грошову політику в інтересах

національної економіки.

Банківська

система країни є дворівневою і складається

з: центрального (національного) банку

і мережі комерційних банків.

Грошова

система охоплює: обіг грошової маси

(монет і паперових грошей); чеків, що

створюються на основі депозитних

вкладів у комерційних банках; інших

фінансових документів та платіжних

засобів.

Кредитна система пов'язана

з операціями з використання позичкового

фонду грошових ресурсів, які стають

тимчасово вільними у процесі обігу

товарних та грошових засобів. Крім

банків кредитні операції здійснюють

страхові компанії, пенсійні фонди та

інші фінансові установи.

В Україні

роль центрального банку виконує

Національний банк України. Його основними

цілями є:

створення нормальних умов

для ефективного функціонування суб'єктів

економіки;

захист і забезпечення

стабільності гривні;

розвиток і

зміцнення банківської системи;

забезпечення

ефективних розрахунків між суб'єктами

економіки.

Основні функції НБУ:

розробка

і впровадження разом із урядом ефективної

кредитно-грошової політики;

здійснення

грошової емісії і контроль за грошовим

обігом;

здійснення міжбанківських

розрахунків, в т. ч. і в міжнародних

відносинах;

продаж кредитних ресурсів

комбанкам, кредитування уряду;

регулювання

та контроль за діяльністю комерційних

банків та інших кредитних

організацій;

здійснення валютного

регулювання і забезпечення конвертованості

національної валюти;

зберігання та

регулювання золотовалютних

резервів;

управління державним

боргом.

Кредитно-грошова політика

— діяльність держави, спрямована на

забезпечення економіки повноцінною і

стабільною національною валютою та

регулювання грошового обігу відповідно

до потреб економіки з метою стимулювання

економічного зростання при низькому

рівні інфляції і безробіття, вирівнювання

платіжного балансу країни.

Застосування

кредитно-грошових інструментів:

справляє

опосередкований та загальний вплив на

економіку;

характеризує державну

економічну політику як

монетаристську;

передбачає розрив

у часі між їх використанням та досягненням

ефекту;

є найдійовішим за умов

надзвичайно пожвавленої, "перегрітої"

економіки.

Емісія грошей — забезпечення

економіки засобами обігу, платежу,

нагромадження, а також покриття дефіциту

державного бюджету.

Виважені ін'єкції

грошових коштів сприяють пожвавленню

економіки; скорочення грошових ін'єкцій

гальмує "перегрів" економіки,

стримує зростання цін.

Проведення

облікової політики — встановлення

центральним банком ставки облікового

відсотка. Це ставка, за якою центральний

банк країни продає кредитні ресурси

комерційним банкам, які у свою чергу

під позичковий відсоток надають кредити

суб'єктам економіки. Розмір облікової

ставки встановлюється державою залежно

від господарської кон'юнктури та цілей

економічної політики.

Зміна облікової

ставки має спрямовуватися на реалізацію

цілей ДРЕ. Так, стійка тенденція до

зниження облікової ставки центрального

банку для комерційних банків та

підприємців означає:

спрямування

курсу економічної політики на стимулювання

ділової активності;

очікування інших

інструментів у ДРЕ, які сприяють

підвищенню ділової активності;

необхідність

коригування власних планів стосовно

інвестицій, закупівель, збуту,

зайнятості.

З підвищенням облікової

ставки варто очікувати протилежних

процесів.

Проведення

облікової політики — встановлення

центральним банком ставки облікового

відсотка. Це ставка, за якою центральний

банк країни продає кредитні ресурси

комерційним банкам, які у свою чергу

під позичковий відсоток надають кредити

суб'єктам економіки. Розмір облікової

ставки встановлюється державою залежно

від господарської кон'юнктури та цілей

економічної політики.

Зміна облікової

ставки має спрямовуватися на реалізацію

цілей ДРЕ. Так, стійка тенденція до

зниження облікової ставки центрального

банку для комерційних банків та

підприємців означає:

спрямування

курсу економічної політики на стимулювання

ділової активності;

очікування інших

інструментів у ДРЕ, які сприяють

підвищенню ділової активності;

необхідність

коригування власних планів стосовно

інвестицій, закупівель, збуту,

зайнятості.

З підвищенням облікової

ставки варто очікувати протилежних

процесів.

Встановлення

розмірів обов'язкових резервів для

комерційних банків передбачає збереження

певної частини коштів комерційних

банків (їхніх активів) у вигляді резервів

на спеціальному рахунку в центральному

банку країни. Мета цього заходу — захист

інтересів кредиторів і вкладників

(їхнє страхування), боротьба з інфляцією,

контроль ціни національної грошової

одиниці (шляхом штучного обмеження

обсягів грошової маси).

Купуючи цінні

папери у суб'єктів економіки, держава

ніби надає їм кредит і таким чином

збільшує кількість грошей в обороті,

що стимулює економічну активність.

Встановлення

розмірів обов'язкових резервів для

комерційних банків передбачає збереження

певної частини коштів комерційних

банків (їхніх активів) у вигляді резервів

на спеціальному рахунку в центральному

банку країни. Мета цього заходу — захист

інтересів кредиторів і вкладників

(їхнє страхування), боротьба з інфляцією,

контроль ціни національної грошової

одиниці (шляхом штучного обмеження

обсягів грошової маси).

Купуючи цінні

папери у суб'єктів економіки, держава

ніби надає їм кредит і таким чином

збільшує кількість грошей в обороті,

що стимулює економічну активність.

Зміна

розмірів обов'язкових резервів — це

потужний інструмент ДРЕ

Продаж

(випуск) цінних паперів, який здійснюється

центральним банком через державні

позики у фізичних чи юридичних осіб,

обмежує вільні гроші (стримує економічну

діяльність). У випадку, коли держава

викуповує свої боргові зобов'язання,

обсяг грошей в обігу зростає. Таким

чином держава регулює обсяги грошових

засобів в обороті й економічну

діяльність.

З 1994 року Україна

використовує цей інструмент — випускає

державні облігації внутрішньої державної

позики (ОВДП).

Регулювання діяльності

кредитних організацій (регулююча роль)

НБУ передбачає:

реєстрацію кредитних

організацій, видачу ліцензій на

банківську діяльність;

встановлення

єдиних правил проведення банківських

операцій, ведення бухгалтерського

обліку і статистичної звітності;

визначення

порядку формування обов'язкових

резервних фондів;

встановлення

обов'язкових економічних нормативів

діяльності кредитних організацій

(мінімального розміру уставного

капіталу, власних засобів, мінімального

чи максимального розмірів ризику

тощо);

регулювання ризику та ліквідності

банківських операцій.

Зміна

розмірів обов'язкових резервів — це

потужний інструмент ДРЕ

Продаж

(випуск) цінних паперів, який здійснюється

центральним банком через державні

позики у фізичних чи юридичних осіб,

обмежує вільні гроші (стримує економічну

діяльність). У випадку, коли держава

викуповує свої боргові зобов'язання,

обсяг грошей в обігу зростає. Таким

чином держава регулює обсяги грошових

засобів в обороті й економічну

діяльність.

З 1994 року Україна

використовує цей інструмент — випускає

державні облігації внутрішньої державної

позики (ОВДП).

Регулювання діяльності

кредитних організацій (регулююча роль)

НБУ передбачає:

реєстрацію кредитних

організацій, видачу ліцензій на

банківську діяльність;

встановлення

єдиних правил проведення банківських

операцій, ведення бухгалтерського

обліку і статистичної звітності;

визначення

порядку формування обов'язкових

резервних фондів;

встановлення

обов'язкових економічних нормативів

діяльності кредитних організацій

(мінімального розміру уставного

капіталу, власних засобів, мінімального

чи максимального розмірів ризику

тощо);

регулювання ризику та ліквідності

банківських операцій.

Види, цілі та інструменти грошово-кредитної політики

Цілі грошово-кредитної політики можна розділити на кінцеві: (економічне зростання, повна зайнятість, стабільність цін, життєздатний платіжний баланс) та проміжні (процентна ставка, грошова маса, валютний курс). Використання проміжних цілей дозволяє узгодити кінцеві цілі з інструментами грошово-кредитної політики. Конкретний вибір проміжного цільового орієнтиру визначається тим, наскільки стало він пов'язаний з кінцевими цілями грошово-кредитної політики у конкретній економічній ситуації. Складність проведення грошово-кредитної політики зумовлена тим, що центральний банк не в змозі одночасно стабілізувати грошову масу і процентну ставку, якщо попит на гроші змінюється. Розглянемо моделі. грошового ринку в короткостроковому періоді. Згідно з цією моделлю, нахил кривої пропозиції грошей залежить від варіантів грошово-кредитної політики. Гнучка грошово-кредитна політика – політика центрального банку, за якої проміжною ціллю є фіксація або підтримка процентних ставок на певному рівні. Пропозиція грошей у моделі грошового ринку в цьому випадку характеризується горизонтальною кривою (див. рис.9.1). За гнучкої грошово-кредитної політики підвищення попиту на гроші супроводжується зростанням пропозиції грошей. І навпаки, скорочення попиту на гроші веде до зменшення пропозиції грошей, оскільки центральний банк регулює пропозицію грошей таким чином, щоб підтримати номінальну процентну ставку на фіксованому рівні. Рисунок 9.1 - Гнучка грошово-кредитна політика Жорстка грошово-кредитна політика спрямована на фіксацію або підтримку стабільного обсягу грошової маси в економіці. У моделі грошового ринку їй відповідає вертикальна крива пропозиції грошей (рис. 9.2). За жорсткої грошово-кредитної політики зростання попиту на гроші призводить до зростання процентної ставки, а зниження попиту на гроші спри¬чиняє падіння процентної ставки, оскільки центральний банк підтримує пропозицію грошей на певному рівні. Рисунок 9.2 - Жорстка грошово-кредитна політика Проміжному типові грошово-кредитної політики відповідає така модель пропозиції грошей: при зміні попиту на гроші пропозиція грошей змінюється, але в обсязі, недостатньому для підтримки процентних ставок на фіксованому рівні. Тобто зростання попиту на гроші супроводжується зростанням і пропозиції грошей, і ставки процента . Центральний банк може змінювати (варіювати) пропозицію грошей за допомогою використання інструментів грошово-кредитної політики. Вибір варіантів грошово-кредитної політики залежить від причин зміни попиту на гроші. Якщо зростання попиту на гроші пов'язане насамперед з інфляційним зростанням цін, то найкращою буде жорстка грошово-кредитна політика, яка стримує зростання грошової маси. Якщо зміна попиту на гроші спричинена нестабільною швидкістю обігу грошей, то для стабілізації грошового ринку пропозиція грошей повинна змінюватися обернено до змін швидкості обігу грошей. У цьому випадку найкращий тип політики – гнучка грошово-кредитна політика. Політика, що спрямована на обмеження пропозиції грошей для зниження сукупних витрат і стримування інфляційного тиску в економіці, має назву стримувальної політики, або політики дорогих грошей. Стимулювальна, або політика дешевих грошей – це політика, спрямована на збільшення пропозиції грошей для стимулювання сукупних витрат і зайнятості. У довгостроковому періоді ефективність грошово-кредитної політики визначається її спроможністю забезпечити досягнення кінцевих цілей, і насамперед підтримувати стале економічне зростання при стабільних цінах і повній зайнятості в економіці. Але грошово-кредитна політика має значний зовнішній лаг – час від прийняття рішення до отримання результату від його здійснення, оскільки вплив її на розмір ВВП пов'язаний зі змінами процентної ставки та інвестиційної активності в економіці. Якщо під час проведення певної політики економічна ситуація зміниться на протилежну, то грошово-кредитні заходи можуть негативно вплинути на розвиток економічної системи. Щоб зробити грошово-кредитну політику послідовною та елімінувати її можливу невідповідність конкретному стану економіки, економісти пропонують дотримуватися певних правил грошово-кредитної політики. Ці правила ґрунтуються на певних номінальних показниках: пропозиції грошей, номінальному ВВП, рівневі цін. Прихильники монетаризму вважають, що грошово-кредитна політика мусить бути підпорядкована так званому монетарному правилу. Згідно з монетарним правилом, в економіці має підтримуватися постійність темпів зростання пропозиції грошей відповідно до темпів зростання реального ВВП, оскільки коливання грошової маси – джерело найзначніших економічних потрясінь. Але монетарне правило не враховує, що грошово-кредитна політика, спрямована на підтримку сталого зростання грошової маси, малоефективна, коли швидкість обігу грошей мінлива або попит на гроші високочутливий до зміни процентної ставки. Обмежити вплив змін швидкості обігу грошей на сукупний попит дозволяє грошово-кредитна політика, спрямована на постійний темп зростання номінального ВВП. Згідно з відповідним правилом, відхилення фактичних темпів зростання номінального ВВП від запланованого рівня коригується за допомогою зміни пропозиції грошей. Якщо фактичний темп зростання перевищує запланований, то здійснюється стримувальна грошово-кредитна політика, в іншому випадку – проводиться стимулювальна політика. Основна проблема, що виникає при проведенні політики стабілізації темпів зростання номінального ВВП, – нестійкість темпів зростання природного рівня випуску. Альтернативним правилом грошово-кредитної політики є підтримка стабільного рівня цін. Згідно з цим правилом, для стабілізації рівня цін використовується регулювання кількості грошей в обігу. Пропозиція грошей повинна зростати, коли рівень цін знижується, і навпаки, пропозиція грошей має зменшуватись, коли ціни починають підвищуватися. Але така політика супроводжується значним падінням реального випуску в економіці, якщо ціни зростають внаслідок шоків пропозиції. Отже, хоча запропоновані правила дають змогу проводити послідовну грошово-кредитну політику, жодне з них не є досконалим і пов'язане з певними видатками для розвитку економічної системи. Грошово-кредитна політика проводиться за допомогою певних кредитно-грошових інструментів, які направлені на регулювання грошової маси. Пропозиція грошей регулюється центральним банком за допомогою інструментів прямого та непрямого впливу. До прямих інструментів грошово-кредитної політики належать: ліміти кредитування для окремих банків; пряме реґулювання процентної ставки; ліміти на обсяг чи вартість кредитів, що надаються окремим галузям. До непрямих інструментів регулювання пропозиції грошей належать: операції на відкритому ринку цінних паперів; зміна облікової процентної ставки; зміна вимог до рівня обов'язкових ре¬зервів депозитних інститутів. Прямі інструменти грошово-кредитної політики традиційно використовуються в країнах, що розвиваються, інструменти непрямого регулювання застосовуються насамперед в індустріально розвинутих країнах. Існує суттєва відмінність між інструментами прямого та непрямого регулювання. Інструменти прямого впливу є ефективними лише в короткостроковому плані як засіб запобігання надмірній кредитній емісії. Використання їх пов'язане з видатками у сфері розподілу ресурсів: зменшенням конкуренції між банками, викривленням структури їхніх кредитних портфелів, зменшенням посередницької ролі банків в економічній системі тощо. Ефективність застосування непрямих інструментів регулювання пов'язана з розвитком грошового ринку. Їхнє використання дає можливість банкам вільно розподіляти кредити відповідно до ринкової ситуації. Існує також безпосередній взаємозв'язок між політикою управління державним боргом (зокрема характером фінансування дефіциту державного бюджету) і використанням інструментів непрямого грошово-кредитного регулювання. Проведення центральним банком операцій на відкритому ринку цінних паперів можливе лише за умови, що державний борг фінансується за рахунок емісії державних цінних паперів. Проводячи грошово-кредитну політику, центральний банк не може здійснювати повний безпосередній контроль над грошовою масою, оскільки вона містить депозити, які не є частиною балансу центрального банку. Непрямі інструменти грошово-кредитної політики коригують розмір грошової маси, впливаючи або на грошову базу, або на грошовий мультиплікатор. Операції на відкритому ринку – це купівля центральним банком державних цінних паперів на фінансових ринках і продаж їх комерційним банкам, фірмам та населенню, спрямовані на зміну розміру або структури резервів комерційних банків і, таким чином, на регулювання пропозиції грошей. Операції центрального банку на відкритому ринку прямо впливають на обсяг грошової бази, оскільки змінюють обсяг банківських резервів. Купівля цінних паперів збільшує пропозицію грошей за рахунок збільшення резервів комерційних банків. Додатково створені банківські резерви становлять основу подальшої кредитної мультиплікації грошей, а отже, визначають розширення грошової маси. Продаж цінних паперів вилучає ліквідні кошти з економіки. Якщо операції з купівлі або продажу цінних паперів здійснюються з небанківським сектором, то зміни в пропозиції грошей відбуваються безпосередньо, за рахунок зміни кількості депозитних грошей. Центральний банк може проводити операції з цінними паперами як на первинному, так і на вторинному ринках. Операції на вторинному ринку проводяться у двох формах: угоди репо та угоди аутрайт. Операції у формі угоди репо – угоди про зворотний викуп цінних паперів – використовуються для поточного коригування змін у структурі банківських резервів і пропозиції грошей. Такі операції чинять лише тимчасовий вплив на розмір банківських резервів. Після завершення операції з цінними паперами обсяг банківських резервів встановлюється на попередньому рівні. Операції у формі угоди аутрайт – остаточної купівлі цінних паперів з негайною оплатою – спрямовані на остаточну зміну обсягу грошової маси в економіці. Пропозиція грошей змінюється на величину, що дорівнює добуткові грошового мультиплікатора і обсягу купівлі/продажу цінних паперів: ?? = m??TR. Операції на відкритому ринку бувають динамічними і захисними. Динамічні операції спрямовані на зміну банківських резервів з метою впливу на розвиток економічної системи. Захисні операції направлені на компенсацію небажаних змін у структурі банківських резервів, динаміці грошового мультиплікатора тощо. Використання операцій на відкритому ринку цінних паперів має такі переваги порівняно з іншими інструментами грошово-кредитної політики: ініціатива з проведення операцій належить центральному банкові; операції з цінними паперами забезпечують центральному банкові гнучкість щодо обсягів і часу його втручання у грошовий ринок; комерційні банки здійснюють угоди з цінними паперами добровільно, їхній доход визначається ринковою кон'юнктурою. Тому операції на відкритому ринку є основним інструментом грошово-кредитної політики. Облікова процентна ставка – це ставка процента, під яку центральний банк кредитує комерційні банки. Ринок, на якому центральний банк надає позики комерційним банкам під оголошену облікову ставку, має назву “дисконтне вікно”. Специфіка кредитів, які надаються через “дисконтне вікно”, полягає в тому, що вони, як правило, надаються комерційним банкам для рефінансування їхньої діяльності. Позики центрального банку відіграють захисну роль у короткостроковому плані – вони надаються передусім для підтримки обов'язкових резервів комерційних банків на необхідному рівні (так звані адаптаційні позики) та підтримки ліквідності комерційних банків в умовах банківської кризи (центральний банк є кредитором в останній інстанції). При отриманні комерційними банками позикових резервів у центральному банку зростають як зобов'язання комерційних банків, так і грошова база. Центральний банк контролює обсяг запозиченого капіталу, отже, і грошову базу, через облікову процентну ставку. Зниження облікової ставки стимулює комерційні банки частіше позичати у центрального банку, збільшуючи банківські резерви і кредитний потенціал банківської системи. Оскільки резервні вимоги на ці позики не поширюються, то всі нові резерви є надлишковими. Підвищення облікової ставки стримує “дисконтні позики” комерційних банків і, отже, сприяє скороченню пропозиції грошей в економіці. Обсяг позичок комерційних банків у центральному банку визначається не лише обліковою ставкою, але й динамікою ринкової процентної ставки та вартістю отримання коштів з альтернативних джерел, зокрема на міжбанківському ринку. Якщо ставка процента на міжбанківському ринку нижча за облікову, то обсяг позик комерційних банків у центральному банку зменшується. Чим вища ринкова процентна ставка, яка визначає доход банку від кредитних та інвестиційних операцій, порівняно з обліковою ставкою процента, тим більшим буде обсяг “дисконтних позик” комерційних банків. Наслідки зміни облікових ставок досить невизначені для фінансово-економічної системи, оскільки центральний банк не може точно передбачити обсяг кредитів, які візьмуть комерційні банки через “дисконтне вікно”. Загалом зміна облікової ставки процента створює інформаційний ефект щодо напрямку грошово-кредитної політики.

44

Податкова система – це сукупність загальнодержавних і місцевих податків, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 17 лютого 1997р.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції. 2. Стимулювання підприємницької виробничої діяльності та інвестиційної активності – введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва; 3.Обов'язковість – впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства. 4. Рівнозначність і пропорційність – справляння податків з юридичних осіб здійснюється у певній частці від отриманого прибутку і забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи. 5. Рівність, недопущення будь-яких проявів податкової дискримінації – забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів). 6. Соціальна справедливість – забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обгрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи. 7. Стабільність – забезпечення незмінності податків і зборів (обов'язкових платежів) і їх ставок, а також податкових пільг протягом бюджетного року; 8. Економічна обгрунтованість – встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами. 9. Рівномірність сплати – встановлення строків сплати податків і зборів (обов'язкових платежів) виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат. 10. Компетенція – встановлення і скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами. 11. Єдиний підхід – забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і збору (обов'язкового платежу), податкового періоду, ставок податку і збору (обов'язкового платежу), строків та порядку сплати податку, підстав для надання податкових пільг. 12. Доступність–забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів). До цього закону включено як податки, так і ніші обов`язкові платежі, що справляються в Україні, з поділом їх на загальнодержавні та місцеві. У складі податкової системи України нині переважають прямі податки: в 1997 р. 47% проти 44% непрямих. Основними видами податків виступають податки на додану вартість – 35%, на прибуток підприємств – 26% і на доходи фізичних осіб – 15%. Визначальною базою побудови податкової системи є обсяг бюджетних видатків Податки в державі – не самоціль. З позиції організації її фінансової діяльності вони вторинні відносно видатків. Збалансування доходів бюджету з обсягом державних видатків є аксіомою фінансової науки. Відхід від неї призводить до наслідків більш тяжких, ніж високий рівень оподаткування. Ідеться про інфляцію, яка по суті справи також є прихованою формою оподаткування. Особливість інфляції полягає в тому. Що це відкладені на завтра податки, однак завтра доведеться платити значно більше, ніж сьогодні. Правову основу системи доходів бюджету становлять відносини власності. По-перше, права держави на доходи залежать від форми власності – державної чи приватної. При державній власності не тільки майно підприємств, а й створювані на них доходи належать державі. Вона вирішує, яку частку цих доходів зосередити в бюджеті, а яку залишити трудовим колективам. Це незаперечне право власника, яким довгий час і користувалася держава. По-друге, форма власності відбивається на формуванні доходів відповідних фізичних і юридичних осіб. Особливості ж формування доходів мають враховуватися при встановленні об`єкта оподаткування. І, нарешті, вихідні принципи побудови податкової системи. До них належать: формування доходів бюджету переважно в процесі перерозподілу створеного в суспільстві валового національного продукту; встановлення рівноцінних прав і зобов`язань перед бюджетом для всіх платників; свідоме і цілеспрямоване застосування податків як фінансових інструментів регулювання соціально-економічних пропорцій у суспільстві. 2.1. Податок на додану вартість (ПДВ) – непрямий податок на додану вартість, яка створюється на всіх стадіях виробництва та обігу. Він включається в ціну у вигляді надбавки до ціни товару, робіт, послуг і повністю оплачується кінцевим споживачем товарів, робіт та послуг. Він є формою перерахування до бюджету частини доданої вартості, що створюється на всіх стадіях виробництва та обороту і визначається як різниця між вартістю реалізованої продукції (товарів, робіт, послуг) та вартістю матеріальних витрат, віднесених на затрати виробництва і обороту. ПДВ є одним із різновидів універсальних акцизів. Має широку базу оподаткування тому забезпечує стійкі надходження до бюджету які не залежать від змін вибору товарів покупцями та асортименту реалізованих товарів. Визначення доданої вартості дає можливість обчислити всі ті податки, які дана господарська одиниця сплатила при купівлі товарів, робіт, послуг. Додана вартість – це створений дохід або вартість чистої продукції. У цьому випадку вона визначається шляхом сумування її складових елементів заробітної плати, процента, ренти, прибутку. Платниками податку є всі юридичні й фізичні особи, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України. Фізичні особи, обсяг продажу в яких не перевищує 100 неоподатковуваних мінімумів, звільняються від сплати податку. Об`єктом оподаткування є операції платників податку з: - продажу товарів (робіт, послуг) на митній території України, в тому числі операції зі сплати вартості послуг за договорами оперативної оренди (лізингу) та операції з передачі права власності на об`єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця; - ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції, з ввезення (пересилання0 майна за договорами оренди (лізингу), застави та іпотеки; - вивезення (пересилання) товарів за межі митної території України та надання послуг (робіт) для їх споживання за межами митної території України. Відповідно до Закону України “Про податок на додану вартість” від 3 квітня 1997р. об`єкти оподаткування за ставкою 20%, а також податок обчислюється за нульовою ставкою. Податок за нульовою ставкою обчислюється щодо операцій з: - продажу товарів, що були вивезені (експортовані) платником податку за межі митної території України; - продажу робіт (послуг), призначених для використання за межами митної території України; - надання послуг з туризму на території України щодо продажу за межами України безпосередньо або при посередництві нерезидентів із застосуванням безготівкових розрахунків; - продажу товарів (робіт, послуг) підприємствами роздрібної торгівлі, які розташовані на території України у зонах митного контролю (безмитних магазинах) відповідно до порядку, встановленого Кабміном України; - надання транспортних послуг по перевезенню пасажирів та вантажів за межами митного кордону України. Сума ПДВ, що підлягає сплаті до бюджету, визначається як різниця між сумою податку, одержаного від покупців за реалізовані товари, роботи, послуги (податкове зобов`язання) і сумами податку, сплаченими або підлягають сплаті постачальникам за виконані роботи, послуги, придбані матеріальні ресурси. Паливо, вартість яких спрямована на витрати виробництва та обігу відповідно до основних положень про склад витрат, та податку за придбані та введені в експлуатацію основні виробничі фонди і взяті на облік нематеріальні активи (податковий кредит). Для знаходження суми ПДВ перш за все необхідно визначити базу оподаткування. Система справляння ПДВ представлена на схемі 1. Включення ПДВ ціни проводиться за такою формулою (С – собівартість, П – прибуток, АЗ – акцизний збір): ПДВ = ((С+П+АЗ) *20) /100 Отже, податок на додану вартість (ПДВ) є видом універсального акцизу, який встановлюється за єдиною ставкою до всього обороту, який вилучає до бюджету частину доданої вартості, створеної на всіх стадіях виробництва і обігу. Основним документом, що регламентує на сьогодні в Україні порядок обчислення ПДВ є Закон України від 3.04.97р. №168/97-ВР “Про податок на додану вартість”. 2.2 Акцизний збір – один із непрямих податків, що включається до ціни товарів. Встановлюється, як правило, на високорентабельні товари і стягується за ставками, диференційованими за окремими групами товарів. Платниками акцизного збору є: - суб`єкти підприємницької діяльності, а також їх філій, відділення (інші відокремлені підрозділи) – виробники підакцизних товарів(послуг) на митній території України, у тому числі, з давальницької сировини; - нерезиденти, які здійснюють виготовлення підакцизних товарів(послуг) середньо або через їх постійні представництва, чи осіб, які прирівнюються до них згідно із законодавством; - будь-які суб`єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари, незалежно від наявності внесених до них іноземних інвестицій; - фізичні особи – резиденти або нерезиденти, які ввозять і пересилають підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи інших відправлень або несупроводжувального багажу, обсягах або вартістю, що перевищують норми безмитного перевезення (пересилання) для таких фізичних осіб, які визначені митним законодавством; - юридичні або фізичні особи, яку купують (одержують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів. Об`єктом оподаткування акцизним збором є обороти з реалізації підакцизних товарів. Для обчислення суми акцизного збору визначають оподаткований оборот, який є вартістю підакцизних товарів, що реалізуються. Акцизний збір обчислюється у твердих ставках євро з одиниці реалізованих (переданих, ввезених в Україну) товарів (продукції), а для імпортних товарів до оборотів, які визначаються виходячи з митної (закупівельної) вартості з урахуванням фактично сплачених сум митних зборів, ввізного мита та акцизного збору. На сьогодні перелік підакцизних товарів і ставки акцизного збору на такі товари визначено в чотирьох законах України, а саме: від 6.02.96р. “Про ставки акцизного збору та ввізного мита на тютюнові вироби”; від 7.05.96р. “Про ставки акцизного збору і ввізного мита на спирт етиловий та алкогольні напої”; від 24.05.96р. “Про ставки акцизного збору і ввізного мита на деякі транспортні засоби”; від 11.07.96р. “Про ставки акцизного збору і ввізного мита на деякі товари (продукцію) із змінами та доповненнями”. В останньому Законі налічується понад 30 найменувань підакцизних товарів згідно з кодами виробів за Гармонізованою системою опису та кодування товарів. При цьому значній кількості підакцизних товарів українського виробництва законодавством надано пільговий режим оподаткування акцизним збором, що негативно впливало на співробітництво з міжнародними організаціями, а державному бюджету, у свою чергу, бракувало відповідних сум акцизного збору. Ставки акцизного збору встановлюються у процентах та твердих розмірах. Процентні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок умовно процентна ставка акцизного збору може бути зіставлена зі ставкою 16,667% ПДВ). Включення акцизного збору у відпускні ціни товарів (ВЦ) проводиться за такою формулою(А – ставка акцизного збору): ВЦ=(С+П):(100-А) 100. Тверді ставки встановлені в ECU на одиницю товару чи певну величину його виміру. Обчислення і сплата акцизного збору проводиться двома методами. Для вино-горілчаних і тютюнових виробів установлено справляння податку за допомогою спеціальних акцизних марок. Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період(декаду, місяць, а для алкогольних напоїв – щоденно).

Податки, їх види та функції

Податки - це обов'язкові платежі в бюджет, які збирає держава з юридичних і фізичних осіб. Вони виникли давним-давно, коли виникла держава. За допомогою податків забезпечується близько 90% надходжень у центральний державний бюджет і більше 70%-у місцевий. Таким чином, у бюджеті акумулюється 40-60% національного доходу.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягувати з народу як найменше грошей понад те, що необхідно для формування державного бюджету

Таким чином, при формуванні податків необхідно в сучасних умовах дотримуватись таких принципів, як визначеність; простота і зручність; однократність; стабільність; обов'язковість; справедливість та інші.

Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна".

Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища.

Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Функції податків взаємозв`язані. Ріст податкових поступлень у бюджет, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її.

Кожний податок має обов`язкові елементи. До них відносяться:

суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок;

об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.);

джерело податку - дохід, за рахунок якого сплачується податок;

ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткуваннярозрізняють тверді, пропорційні, прогресивні і регресивні ставки податків.

Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу).

Пропорційні - діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини.

Прогресивні ставки - середня ставка прогресивного податку підвищується у міру зростання доходу.

Регресивні ставки - середня ставка регресивного податку знижується у міру зростання доходу.

За формою оподаткування всі податки поділяються на прямі і непрямі.

Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальнихвідносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо).

На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори".

Акциз - різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару. Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Виник цей податок з "реалії", тобто привласнення державою виключного права на той чи інший вид діяльності. Наприклад, існує в державі монополія на виробництво алкогольних виробів. Напередодні антиалкогольної компанії цей вид монопольної державної діяльності забезпечував надходження в бюджет більше третини його суми. Практично завжди об`єктом державної монополії було також виробництво і реалізація виробів з хутра і золота.

Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові".

Фіскальні митні збори мають за мету ріст бюджетних доходів. Політика держави в тих випадках, коли вона захищає своїх підприємців від іноземних конкурентів, підтримує високий рівень цін на їх продукцію в своїй країні, називається протекціонізмом. Протекціонізм здійснюється за допомогою високих митних тарифів на іноземні товари, повної заборони або обмеження імпорту окремих товарів, нетарифних бар`єрів, компенсаційних мит, сприяння експорту продукції національної промисловості чи сільського господарства, використання ліцензійної системи у зовнішній торгівлі, імпортних податків тощо.

Відомі три основних способи збільшення податкових надходжень у бюджет:

розширення кола платників податків;

збільшення числа тих об`єктів з яких стягуються непрямі податки;

підвищення податкових ставок і при прямому, і при непрямому оподаткуванні.

Прагнення держави збільшити поступлення в бюджет зрозуміти можна, водночас рівень податкових ставок не повинен перевищувати того рівня, за яким зростання ставки податку веде до зменшення надходжень. Теоретично це обґрунтував американський економіст А.Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет.

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня Y, а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%.

В Україні після проголошення незалежності почався процес закладання підвалин власної податкової системи.

Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Правовою основою податкової системи є закони України "Про оподаткування доходів підприємств і організацій", "Про податок на додану вартість", "Про акцизний збір", "Про державну податкову службу", "Про систему оподаткування". В них передбачено, що при визначенні податків, зборів і обов'язкових платежів, а також встановленні обов'язків і відповідальності платників ця система будується на таких принципах:

обов'язковість виконання законодавства про податки усіма об'єктами оподаткування.

обов'язковість оподаткування всіх доходів незалежно від їхніх джерел.

застосування єдиних податкових ставок до різних власників і громадян, тобто з рівної величини доходу повинна сплачуватися рівна величина податку.

підвищення стимулюючої ролі податкових норм, особливо через систему пільг.

поєднання інтересів держави, регіонів, підприємств і громадян і забезпечення надходження коштів до бюджетів відповідних рівнів і державних цільових фондів.

повсюдний та жорсткий фінансовий контроль за зобов'язаннями з податкових платежів усіх об'єктів через декларації й податкову інспекцію.

Законодавчі акти в юридичному аспекті визначають права, обов'язки та відповідальність обох сторін процесу оподаткування та функціонування його механізму.

Сучасна податкова система регламентує основні обов'язки платників:

вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність;

у строки, встановлені законодавством, подавати до державних податкових інспекцій та інших державних органів бухгалтерську звітність та інші документи та відомості, пов'язані з обчисленням і оплатою податків та інших обов'язкових платежів;

своєчасно і в повному розмірі сплачувати податкові суми і здійснювати інші податкові платежі, допускати службових осіб податкових інспекцій для обстеження приміщень, які використовуються з метою одержання доходів чи пов`язані з утриманням об`єктів оподаткування, а також для перевірок з питань обчислення податків та інших обов`язкових платежів;

виконувати інші обов`язки, пов`язані з обчисленням і оплатою податків та інших обов'язкових платежів.

Нова податкова система встановлює відповідальність платників за правильність обчислення і своєчасність оплати податків та інших обов'язкових платежів, за виконання законодавства про оподаткування:

суми донарахованих податків та інших обов'язкових платежів і фінансових санкцій сплачуються до бюджету і державних цільових фондів юридичними особами в 10-ти денний строк з дня складання акту перевірки, а громадянами - 15-денний строк з дня прийняття державними податковими інспекціями відповідного рішення;

сума податків та інших обов'язкових платежів, не внесених у встановлений строк, а також суми штрафу та інших фінансових санкцій стягуються за весь час ухилення від сплати податків та інших обов'язкових платежів (з юридичних осіб) незалежно від форм власності та результатів господарсько-фінансової діяльності - у безперечному порядку, а з громадян - за рішенням суду або через нотаріальні контори, за виконавчими приписами;

посадові особи підприємств, установ, організацій, громадяни, винні в порушенні законодавства про оподаткування у встановленому законом порядку притягаються до адміністративної, дисциплінарної та кримінальної відповідальності.

Серед заходів відповідальності в податковому законодавстві особливе місце займають санкції як ефективний інструмент державного економічного і адміністративноговпливу на платників податків і посадових осіб, які не дотримуються чинного законодавства. Санкції передбачають стягнення з порушника певної грошової суми до бюджету і покликані посилити економічну відповідальність за ефективність господарської діяльності, а також за виконання законів про оподаткування.

Важливим засобом ефективного застосування законів про оподаткування повинно стати і прийняття податкового Кодексу України, який би систематизував усі нормативні акти про податки і зменшив кількість податків.

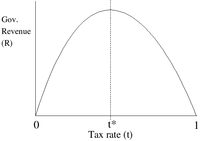

[ред.]Крива Лаффера та визначення межі оподаткування

Можливість поповнити бюджет за рахунок збільшення оподаткування на перший погляд видається досить очевидною. Але в реальності це виявляється не зовсім так.

Кожна "данина", у якій би формі вона не стягувалась, зменшує зацікавленість у продуктивній діяльності. Помічено, що до певної межі оподаткування в оподаткованого (підприємця чи робітника) існує зацікавленість у нарощуванні зусиль; після досягнення цієї межі така зацікавленість зменшується і поступово сходить нанівець. Отже, намагаючись збільшити податкові надходження за рахунок збільшення податкових ставок або акцизів, швидко досягається така межа, коли може зменшитись податкова база отримувані доходи або обсяги реалізації. Наслідком такого зменшення стане скорочення власне податкових надзоджень. Звідси випливає досить парадоксальний висновок:лібералізація податкової системи може забезпечити збільшення податкових надходжень. Цей ефект був помічений американським економістом Артуром Лаффером і ввійшов в економічну науку під назвою кривої Лаффера.

Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

[ред.]Механізм

Зростання податкового тиску підштовхує бюджетні доходи. Але це відбувається лише до певної межі, після якої стимули для ділової активності знижуються. А з ними «худіє» і сама податкова база — оподатковувана частка національного виробництва. «Крива Лаффера» ілюструє графічно залежність розміру надходження податків від ставки оподаткування. На підставі бюджетної концепції американського економіста податкові системи розвинутих капіталістичних країн десять років тому зазнали суттєвих змін в бік зменшення податкових ставок і прогресії в оподаткуванні.

Причому, зниження норм призвело до зростання виробництва, яке компенсувало тимчасове падіння бюджетних надходжень.

Нижчі податкові ставки створюють більш високі стимули до праці, заощаджень, інвестицій і прийняття ділових ризиків, внаслідок чого збільшується ВВП як податкова база. Причому за цих умов податкова база збільшується швидше, ніж зменшується рівень податкових ставок. Тому, незважаючи на зниження податкових ставок, податкові надходження не зменшуються, а зростають до свого максимального значення, тобто до ПН2.

При зниженні податкових ставок нижче ПоС2 стимулюючий ефект, який справляє на економіку зниження податкових ставок порівняно з оптимальним рівнем, істотно зменшується. Внаслідок цього податкова база зростає повільніше, ніж зменшуються податкові ставки. Тому податкові надходження зменшуються.

Отже, згідно з кривою Лаффера, якщо діючі податкові ставки є надмірними, то їхнє оптимальне зниження дозволить збільшити виробництво за умов незмінності або навіть зростання податкових надходжень. Але такий подвійний ефект від зниження податкових ставок – це лише гіпотеза, певне логічне припущення. Для перетворення цієї гіпотези в теорію потрібно дістати відповідь на декілька принципових питань: як знайти ту точку на кривій Лаффера, де знаходиться економіка в даний момент; як визначити той оптимальний рівень податкових ставок, який здатний забезпечити максимальну величину податкових находжень.

Досвід “рейганоміки”, в межах якої ідея Лаффера дістала певне практичне втілення, не дав однозначної відповіді на ці питання. Тому застосування кривої Лаффера на практиці є певним політичним ризиком, на який політикам слід зважуватись лише за умов, якщо існують тверді переконання, що діючі податкові ставки дійсно є надмірними і стримують ділову активність. Але навіть і за цих умов слід враховувати, що в КП зниження податків неминуче викличе бюджетний дефіцит або примусить скорочувати державні витрати.

Крива Лаффера графічно має такий вигляд:

Крива Лаффера

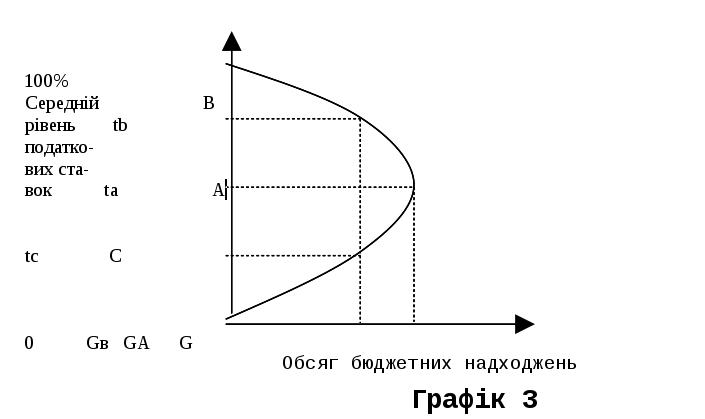

Пояснення до графіка 3:

Крива Лаффера є геометричним місцем точок, кожна з яких демонструє можливий варіант поєднання ставок оподаткування і обсягів бюджетних надходжень.

Точка А (екстремум функцій) відповідає тій ставці податку ta, при якій бюджет отримує найбільші надходження (GА).

У точці С при податковій ставці tc, що менша за оптимальну, як і в точці В при податковій ставці tb, що більша за оптимальну, бюджет отримує однаково менші надходження.

Крива Лаффера використовується як аргумент на користь лібералізації оподаткування. Проаналізуємо, які процеси відбуватимуться в економіці при переході від податкової ставки tb до ставки ta.

У найближчій перспективі перехід до меншої податкової ставки може означати скорочення надходжень до бюджету. Але з часом (нагадаємо, що крива Лаффера ілюструє довготривалу залежність) відбуватиметься певні зміни. Передусім збільшаться чисті доходи, а отже, зростуть і заощадження. Це спричинить збільшення інвестицій, зростання виробництва, зайнятості, а отже, і збільшення доходів, які є базою оподаткування Зростання податкових надходжень під впливом зменшення податкової ставки на графіку кривої Лаффера відображено переходом від точки А до В.

Визначення межі оподаткування є проблемою вкрай актуальною для України. Практика управління економікою впродовж 90-х років засвідчує: намагання уряду поповнити хронічно дефіцитний бюджет не враховують того, що надмірні податки зменшують базу оподаткування і скорочують надходження до бюджету.

Бюджетно-податкова політика, що використовує як головні інструменти податки та державні витрати, може застосовуватися для досягнення таких макроекономічних цілей, як забезпечення повної зайнятості, стримування цін та забезпечення загального добробуту. Проаналізуємо, як через бюджетно-податкову політику можна обмежити зростання безробіття та інфляцію.

[ред.]Перелік загальнодержавних податків, зборів, обов'язкових платежів та їхніх ставок

Ця сторінка потребує додаткового форматування для полегшення читання. |

Види податків, зборів та обов’язкових платежів Ставки податків, зборів та обов’язкових платежів 1.Податки, які включають до ціни реалізації понад відпускну ціну виробника (акцизи) Податок на додану вартість (ПДВ) 20% від бази оподаткування (вартість товарів) робіт чи послуг з врахуванням акцизного збору, ввізного мита, обов’язкових платежів (за винятком ПДВ). Нульова ставка податку застосовується для окремих операцій, визначених Законом. Акцизний збір За ставками для конкретних видів підакцизних товарів у відсотках до вартості у відпускних цінах, для імпортних товарів - до митної (закупівельної) вартості з врахуванням митних зборів та мита, для окремих видів підакцизних товарів - у величині ЕКЮ до фізичної одиниці виміру товару. Ввізне (імпортне) мито За ставками Єдиного митного тарифу. 2. Податки, які сплачують з прибутку Податок на прибуток підприємства 30 % від суми прибутку, обчислення як різниця між скоригованим валовим доходом, валовими витратами та сумою амортизаційних відрахувань. Плата (податок) на землю У відсотках від грошової оцінки 1 га земельної ділянки:

для земель сільськогосподарського призначення : рілля, сіножаті та пасовища-0,181 % ; багаторічні насадження - 0,0543 % ; для земель у межах території населених пунктів - 1,81 %.

Рентні платежі :

рентна плата за нафту і природний газ, що видобуваються в Україні; різниця в цінах на газ природний власного виробництва.

За конкретними ставками у твердій сумі на 1 тонну нафти та 1000 куб. метрів природного газу. Податок з власників транспортних засобів За конкретними річними ставками на 100 куб. см. об’єму циліндрів двигунів, 1 кВт потужності двигуна Податок на промисел 10 % вказаної в декларації вартості товарів, що підлягають продажу протягом трьох днів, але не менше однієї мінімальної заробітної плати. У разі збільшення терміну продажу товарів до семи днів ставка податку подвоюється Податок на нерухоме майно Поки що законодавчо не регламентується. 3. Податки, збори та на витрати виробництва обов’язкові відрахування, які відносяться Державне мито За конкретними ставками (у відсотках або частках н. м.) від дій, за які справляється державне мито. Вивізне (експортне) мито За конкретними ставками у відсотках до митної вартості окремих видів товарів (5 - 200%) Збір за спеціальне використання природних ресурсів:

плата за спеціальне використання надр при видобуванні корисних копалин; плата за спеціальне використання прісних водних ресурсів; плата за спеціальне використання лісових ресурсів.

За нормативами від розміру використання в межах ліміту і понад ліміт. Платежі за забруднення навколишнього природного середовища (екологічний податок). За нормативами і лімітами викидів та скидів забруднюючих речовин і розміщення відходів. Збір за геологорозвідувальні роботи, виконані за рахунок Державного бюджету За конкретними ставками на одиницю видобутку чи погашення запасів залежно від виду корисних копалин. Збір на обов’язкове соціальне страхування (у тому числі обов’язкове соціальне страхування на випадок безробіття. 5,5 % від фактичних витрат на оплату праці (1% - для працюючих інвалідів). У тому числі 1,5 % - на обов’язкове соціальне страхування на випадок безробіття;

0,5 % від суми оподатковуваного доходу (прибуток) - для фізичних осіб - суб’єктів підприємницької діяльності, які не використовують праці найманих працівників, адвокатів, приватних нотаріусів (збір на обов’язкове соціальне страхування на випадок безробіття).

Збір на обов’язкове державне страхування 32% від фактичних витрат на оплату праці, суми оподаткованого доходу (прибуток) та суми винагород, які виплачуються фізичним особам за договорами цивільно правового характеру (4% - для працюючих інвалідів) Відрахування та збори на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування. 1,2% від обсягу виробництва продукції, виконуваних робіт (послуг);

0,06% від товарообігу заготівельних, торгівельних та постачально-збутових організацій

Збір до Державного Інноваційного фонду. 1% обсягу реалізації продукції (робіт, послуг) Плата за торговий патент на деякі види підприємницької діяльності 160 ЕКЮ за календарний місяць за здійснення операцій з роздрібної торгівлі та з торгівлі готівковими валютними цінностями.

Від 350 до 8000 ЕКЮ на рік за здійснення операцій з надання тих чи інших послуг у сфері грального бізнесу.

4. Податки на заробітну плату громадян Прибутковий податок За конкретними ставками прогресивної шкали залежно від суми заробітку за місцем основної роботи, 20% з сум доходів, одержуваних громадянами за місцем основної роботи. Збір на обов’язкове державне пенсійне страхування 1% сукупного оподатковуваного доходу. Збір на обов’язкове соціальне страхування 0,5% сукупного оподатковуваного доходу.

D

[ред.]Висновок

Отже, можна сказати, що податки відіграють важливу роль у функціонуванні держави, тому що вони є одним із найважливіших видів державних доходів, що їх одержує держава на підставі своїх владних повноважень. Розглянуті елементи системи оподаткування лежать в основі побудови механізму стягнення податків, тому оволодіння податковою роботою потребує чіткого, повного й точного розуміння податкової термінології. Синхронне ведення податкової роботи на всіх рівнях можливе тільки при однозначному тлумаченні елементів системи оподаткування усіма її суб`єктами.

Крива Лаффера

Матеріал з Вікіпедії — вільної енциклопедії.

![]()

Крива Лаффера. t* може бути де завгодно, а не обов'язково на 50%, як показано на графіку.

Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

«Крива» названа іменем американського економіста 80-х років Артура Лаффера.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

[ред.]Механізм

Зростання податкового тиску підштовхує бюджетні доходи. Але це відбувається лише до певної межі, після якої стимули для ділової активності знижуються. А з ними «худіє» і сама податкова база — оподатковувана частка національного виробництва. «Крива Лаффера» ілюструє графічно залежність розміру надходження податків від ставки оподаткування. На підставі бюджетної концепції американського економіста податкові системи розвинутих капіталістичних країн десять років тому зазнали суттєвих змін в бік зменшення податкових ставок і прогресії в оподаткуванні.

Причому, зниження норм призвело до зростання виробництва, яке компенсувало тимчасове падіння бюджетних надходжень.

Нижчі податкові ставки створюють більш високі стимули до праці, заощаджень, інвестицій і прийняття ділових ризиків, внаслідок чого збільшується ВВП як податкова база. Причому за цих умов податкова база збільшується швидше, ніж зменшується рівень податкових ставок. Тому, незважаючи на зниження податкових ставок, податкові надходження не зменшуються, а зростають до свого максимального значення, тобто до ПН2.

При зниженні податкових ставок нижче ПоС2 стимулюючий ефект, який справляє на економіку зниження податкових ставок порівняно з оптимальним рівнем, істотно зменшується. Внаслідок цього податкова база зростає повільніше, ніж зменшуються податкові ставки. Тому податкові надходження зменшуються.

Отже, згідно з кривою Лаффера, якщо діючі податкові ставки є надмірними, то їхнє оптимальне зниження дозволить збільшити виробництво за умов незмінності або навіть зростання податкових надходжень. Але такий подвійний ефект від зниження податкових ставок — це лише гіпотеза, певне логічне припущення. Для перетворення цієї гіпотези в теорію потрібно дістати відповідь на декілька принципових питань: як знайти ту точку на кривій Лаффера, де знаходиться економіка в даний момент; як визначити той оптимальний рівень податкових ставок, який здатний забезпечити максимальну величину податкових находжень.

Досвід «рейганоміки», в межах якої ідея Лаффера дістала певне практичне втілення, не дав однозначної відповіді на ці питання. Тому застосування кривої Лаффера на практиці є певним політичним ризиком, на який політикам слід зважуватись лише за умов, якщо існують тверді переконання, що діючі податкові ставки дійсно є надмірними і стримують ділову активність. Але навіть і за цих умов слід враховувати, що в КП зниження податків неминуче викличе бюджетний дефіцит або примусить скорочувати державні витрати.

[ред.]

Податки – обов`язкові нормативні платежі в державний або місцевий бюджет, що їх вносять як окремі особи, так і підприємства різних форм власності. Історично це найдавніша форма фінансових відносин між державою і членами суспільства. За економічним змістом – це фінансові відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій. На відміну від фінансів у цілому ці взаємовідносини мають односторонній характер – від платників до держави. У фінансовій термінології застосовуються п`ять термінів, що відображають платежі державі – плата, відрахування і внески, податок, збір. Причому в окремих випадках плата і відрахування виступають як тотожні податкам поняття. Плата (відповідає на запитання “за що?”) передбачає певну еквівалентність відносин платника з державою (плата за воду тощо). Розмір плати залежить від кількості ресурсів, що використовуються, а надходження плати саме державі визначається державною власністю на ці ресурси. Якщо держава втратить право власності на них, то вона втратить і ці доходи. Відрахування і внески (відповідає на запитання “на що?”, “від чого?”) передбачають цільове призначення платежів. Воно може бути частковими (відрахування), тобто встановленим згідно з економічним змістом платежів, або повним (внески), коли витрачання коштів у повному обсязі проводиться тільки за цільовим призначенням. Наприклад., часткове цільове призначення мають відрахування на геологорозвідувальні роботи, а повне цільове призначення є відрахування і внески у різні позабюджетні цільові фонди – внески у Пенсійній фонд та Фонд соціального страхування, внески у фонд сприяння зайнятості населення та ін. Податки(відповідає на запитання “для чого?”) встановлюються для утримання державних структур і для фінансового забезпечення виконання ними функцій держави – управлінської, оборонної, соціальної та економічної. Вони не мають ні елементів конкретного еквівалентного обміну, ні конкретного цільового призначення. Однак, якщо їх розглядати сукупно, то прикмети плати і відрахувань видно досить чітко. Особливою формою податкових платежів є збори. На відміну від податків, які мають характер регулярних надходжень, збори є платежами разового, випадкового і незначного за розмірами характеру. Функції податків як фінансової категорії випливають з функцій фінансів. Фінанси в цілому виконують дві функції – розподільну і контрольну. Податки безпосередньо пов`язані з розподільною функцією в частині перерозподілу вартості створеного ВВП між державою і юридичними та фізичними особами. Вони виступають методом централізації ВВП у бюджеті на загальносуспільні потреби, виконуючи таким чином фіскальну функцію. Фіскальна функція є основною у характеристиці сутності податків, вона визначає їхнє суспільне призначення. З огляду на цю функцію держава повинна отримувати не просто достатньо податків, але, головне, – надійних. Податкові надходження мають бути постійними і стабільними й рівномірно розподілятися в регіональному розрізі. Економічна функція податків полягає в тому, що за їх допомогою. Держава впливає на процес відтворення, стимулює або стримує темпи розвитку окремих підприємств, галузей і економіки в цілому. Регулююча функція податків полягає у їх впливі на різні сторони діяльності їх платників. Постійність означає, що податки повинні надходити до бюджету не у вигляді разових платежів з невизначеними термінами, а рівномірно протягом бюджетного року в чітко встановлені строки. Стабільність надходжень визначається високим рівнем гарантій того, що передбачені Законом про бюджет на поточний рік доходи будуть отримані у повному обсязі. Рівномірність розподілу податків у територіальному розрізі необхідна для забезпечення достатні ними доходами всіх ланок бюджетної системи. Без цього виникає потреба в значному перерозподілі коштів між бюджетами, що зменшує рівень автономності кожного бюджету, ступінь регіонального самоврядування і самофінансування. Елементами системи оподаткування є: 1. Суб`єкт, або платник податку – це та фізична або юридична особа, яка безпосередньо його сплачує. 2. Об`єкт оподаткування – предмет, який оподатковується ти або іншим податком (майно, доход, товари). 3. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування. Наприклад, оцінка земельної ділянки при оподаткуванні проводиться в гектарах, сотих гектара і т. ін. Чим більші розміри об`єкта оподаткування, тим більша одиниця виміру. Грошовий вимір може бути безпосереднім – при оцінці доходів і опосередкованим – при оцінці тієї ж земельної ділянки ( за ринковою чи нормативною ціною), майна і т. ін. 4. Джерело сплати оподаткування – доход платника з якого він сплачує податок. 5. Податкова ставка – законодавчо установлений розмір податку на одиницю оподаткування. Існують такі підходи до встановлення податкових ставок: - універсальний ( для всіх платників встановлюється єдина податкова ставка); - диференційований (для різних платників існують різні рівні ставок). За побудовою ставки бувають: - тверді ( встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні). Вони бувають: а) фіксовані – встановлені конкретних сум; б) відносні – визначені відносно до певної величини (наприклад., у процентах до мінімальної заробітної плати). - процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види: а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування; б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:; в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування. 6. Податкова квота – це частка податку платника, яка може бути визначена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування. Класифікація податків. Традиційно класифікацію податків проводиться за наступними ознаками: 1. Залежно від рівня державних структур. 2. Залежно від форми оподаткування. 3. Залежно від економічного змісту об`єкта оподаткування. 4. Залежно від способу оподаткування. 5. Залежно від способу зміни податкових ставок. 6. Залежно від платника. 7. Залежно від джерела сплати. Залежно від рівня державних структур. Податкова система формується як на державному так і на регіональному рівнях. Залежно від рівня встановлення податки поділяються на загальнодержавні(ПДВ, акцизний збір, податок на прибуток підприємств податок на доходи фізичних осіб, державне мито, податок на нерухоме майно, плата за землю та інші) та місцеві. Місцеві податки й збори – це податок з реклами, готельний збір, курортний збір та інші. Механізм їх справляння і порядок сплати встановлюється сільськими і міськими радами відповідно до переліку, і в межах граничних ставок, визначених законодавством України. Суми цих податків і зборів зараховуються на місцевому бюджеті. Залежно від форми оподаткування податки бувають прямі (ПДВ, податок на прибуток підприємств та інші) непрямі ( ПДВ, акцизний збір, державне мито, плата за землю). Прямі податки встановлюються безпосередньо на дохід або майно платника. Непрямі податки включаються у вигляді надбавкою цін товарів і оплачуються споживачем. При прямому оподаткуванні грошові відносини виникають між державою і самим платником, який безпосередньо вносить платежі до бюджету. При непрямому оподаткуванні суб`єктом податку стає продавець товару, який виступає посередником між державою і платником (споживачем товару чи послуги). Прямі податки поділяються на реальні і особові. Реальні податки сплачують з окремих видів майна, а особові встановлюються у вигляді податків на доходи. Непрямі податки поділяються на акцизи і мито. Залежно від економічного змісту об`єкта оподаткування податки поділяються на: податок на доходи, податки на споживання, податки на майно(сплачується не один раз, а постійно поки майно перебуває у власності платника податків). Залежно від способу оподаткування податки бувають: - розкладні, тобто встановлюється загальна сума потреби держави в доходах, яка розподіляється між територіальними одиницями і на нижчому рівні між платниками податків; - окладні, такі податки, що спочатку встановлюється ставки податку, а потім розмір податку для кожного платника і загальна сума податку формується як сума окремих платежів. Залежно від способу зміни податкових ставок податки бувають: фіксовані або пропорційні, прогресивні, регресивні. Залежно від платника: - податки з юридичних осіб (податок з прибутку підприємств, ПДВ, акцизний збір); - податки з фізичних осіб (прибутковий податок, податок з промислу, курортний збір); - змішані податки (податки з власників транспортних засобів, плата за землю). Залежно від джерела сплати: податки, що фінансуються за рахунок виручки від реалізації продукції(акцизний збір, ПДВ); податки, що включають відрахування на соціальне та пенсійне страхування); податки, що сплачуються за рахунок прибутку (податок на майно, плата за землю). Отже, можна сказати, що податки відіграють важливу роль у функціонуванні держави, тому що вони є одним із найважливіших видів державних доходів, що їх одержує держава на підставі своїх владних повноважень. Розглянуті елементи системи оподаткування лежать в основі побудови механізму стягнення податків, тому оволодіння податковою роботою потребує чіткого, повного й точного розуміння податкової термінології. Синхронне ведення податкової роботи на всіх рівнях можливе тільки при однозначному тлумаченні елементів системи оподаткування усіма її суб`єктами.

Податки — це встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і у терміни, передбаченні законодавством.

Зміст [сховати]

|

[ред.]Функції податків

Фіскальна функція — є найважливішою, оскільки згідно з цією функцією податки виконують своє головне призначення — наповнення доходної частини бюджету, доходів держави для задоволення потреб суспільства. Основна ознака цієї функції — її стабільність, що дозволяє формувати надходження податків до бюджету на постійній, стабільній засаді.

Регулююча функція — виявляється в наданні пільг з оподаткування окремим галузям та виробникам, враховуючи їхні перспективи, діяльність, рівень прибутковості та інше.

Розподільча функція — своєрідне відображення фіскальної функції — наповнити скарбницю держави, щоб потім розподілити одержані кошти. Ця функція дуже щільно переплітається з регулюючою; наприклад, через непрямі податки створюються умови для перерозподілу коштів одних платників іншим (акцизи).

Стимулююча функція — створює орієнтири для розвитку або згортання виробництва, діяльності. Як і регулююча, ця функція може бути пов'язана із застосуванням пільг, зміною об'єкта оподаткування, зменшенням бази оподаткування.

Контрольна функція — забезпечує нагляд та контроль за своєчасністю, повнотою сплати податків платниками в Україні.

[ред.]Основні поняття

Суб'єкт оподаткування — юридична або фізична особа, яка зобов'язана згідно з чинним законодавством сплачувати відповідні податки або платежі.

Доцільно провести чітке розмежування у чинному фіскально-бюджетному законодавстві між визначенням категорії «платник» податку з поняттям «суб'єкт» оподаткування, які значною мірою ототожнюються, конкретизувавши їх в податковому законодавстві:

платник податку — юридична чи фізична особа, яка володіє певним майном або отримує відповідні доходи і безпосередньо зобов'язана сплачувати податки до бюджетів різних рівнів. Платник здебільшого є транзитною, посередницькою ланкою під час проходження доходів. Він не стільки сплачує податки до бюджету, скільки перераховує туди частину отриманих коштів від покупця;

суб'єкт оподаткування — один із учасників податкового процесу, який в межах своєї компетенції здійснює певні податкові процедури: держава в особі парламенту приймає податкові закони з питань оподаткування; органи податкової служби впроваджують це законодавство у фіскальну практику; платники податків виконують покладені на них податкові зобов'язання;

носій податку — кінцевий споживач матеріальних благ; особа, яка виступила реальним платником нагромаджених на всіх стадіях товаропросування податків.

Об'єкт оподаткування — обігові кошти з продажу продукції, товарів, робіт і надання послуг.

Податкова ставка — розмір податку на одиницю оподаткування, встановлений в законодавчому порядку.

В залежності від методів встановлення розрізняють:

універсальні ставки

диференційовані ставки

За методом побудови:

абсолютні — вказана сума

відносні — у % (постійні, прогресивні, регресивні)

Одиниця оподаткування — одиниця виміру об'єкта господарювання.

Податковий період — період часу, за який відбувається сплата податку

Податкова система — сукупність податків і зборів, механізмів і способів розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів. Система оподаткування — система форм і методів стягнення різних форм податків з юридичних та фізичних осіб

[ред.]Види податків

Податки поділяють на такі види: