Реферат на тему: Макроекономічна рівновага план

Суть макроекономічної рівноваги.

Дослідження економічної рівноваги Л.Вальрасом.

а) модель рівноваги в сфері обміну;

б)модель загальної економічної рівноваги.

Класична модель макрорівноваги.

Загальна рівновага національного ринку.

Модель Манделла-Флемінга.

Суть макроекономічної рівноваги

Рівновага виступає як особливий, “ідеальний” випадок нормального стану, для якого характерна своя логіка взаємозв`язків і взаємозалежностей кількісних економічних параметрів (характеристик) і свій специфічний спосіб відновлення стійкого рівноважного стану між наявними в суспільстві засобами і потребами.

Розрізняють часткову і загальну рівновагу.

Часткова рівновага відповідає стану рівноваги між попитом і пропозицією на окремих локальних ринках (ринки праці, капіталів, споживчих товарів).

Часткова рівновага формується на трьох основних ринках:

- ринку кінцевих продуктів;

- ринку факторів виробництва (праці і капіталу);

- фінансовому ринку.

Рівновага – це такий стан економіки, при якому зберігається здатність її до саморегулювання: у випадку відхилення економічної системи від збалансованого стану до дії автоматично підключаються сили, які намагаються відновити порушені структурні зв`язки.

За змістом система економічної рівноваги багаторівнева.

I. Розмежовують рівновагу: обміну, виробництва, розподілу споживання – ці складові у сукупності формують загальну систему економічної рівноваги відтворювального процесу.

II. Одночасно виділяють:

- умови статистичної рівноваги;

- умови рівноваги економіки, що динамічно розвивається.

III. Виділяють також: повну і часткову, тимчасову і постійну рівновагу.

Сталість економічної рівноваги визначається широтою ринку: чим ширший ринок, тим менші коливання його цін і тим ближчі вони до вартісних пропорцій. Важливою умовою досягнення економічної рівноваги є розвиток національного ринку до інтернаціональних меж.

Проблема часткової та загальної макрорівноваги – це центральна проблема курсу економічної теорії.

Ця проблема породжена:

1) прогресом в суспільному поділі праці;

2) спеціалізацією та кооперацією виробництва.

Відособлені галузі повинні розвиватися узгоджено і гармонійно. Однак, наявність саме відособлених галузей економіки породжує реальну можливість:

1) розбалансування у функціонуванні галузей;

2) порушення зв`язків між галузями, їх видозміни під впливом факторів:

- НТП та технологічного прогресу;

- асортименту продукції;

- змін попиту тощо.

Теоретично можливими є два випадки:

1) при незмінності зазначених вище факторів зв`язки між суб`єктами є постійними (що малоймовірно);

2) при реальному динамічному стані зв`язки знаходяться в неперервній зміні. І відповідно до змін у зв`язках повинно відбуватися пристосування до змінених умов.

Отже, якщо припустити, що в якийсь момент має місце рівновага, то вона досить швидко і постійно порушується і приблизно з такою ж швидкістю і відновлюється.

Цей процес можна уявити як коливання навколо точки рівноваги і тому правомірно говорити про рівновагу як про щось недосяжне і одночасно наявне. Це і є стан, який прийнято називати “рівновага-нерівновага”. В цьому аспекті економіка нічим не відрізняється від природи.

“Рівновага-нерівновага” – це дійсне найменування того стану, на забезпечення якого спрямована діяльність економічних агентів ринку і економічна діяльність держави.

Важливою проблемою макроекономічної рівноваги є проблема її стійкості, тобто наскільки стійким є стан “рівновага-нерівновага”. Як правило, традиційно стійкість рівноваги визначається як стійкість цін на всіх ринках.

Економічна теорія має справу не зі стабільною рівновагою, а з постійними її порушеннями, що образно можна назвати “рівновага-нерівновага”. З цього випливає три суттєвих висновки:

1. Рівновагу слід розглядати як абстрактний модельний ідеал: його ніколи не було і не може бути, але з цього потрібно починати дослідження.

2. Рівновага є динамічна оптимальна нерівновага. Це означає, що вона, являючи собою відхилення цін від вартості, результатів – від затрат, внутрішньо (іманентно) властива ринковій економіці, відіграє позитивну роль у її функціонуванні і розвитку.

3. Рівновага як нерівновага відіграє і негативну, руйнівну роль, спонукаючи економічних суб`єктів діяти всупереч їх глибинним інтересам суспільства в цілому.

Дослідження економічної рівноваги А.Вальрасом.

Загальна економічна рівновага, за визначенням Л.Вальраса – це стан, при якому ефективна пропозиція і ефективний попит на виробничі послуги урівнюються на ринку послуг; ефективна пропозиція і ефективний попит на продукти урівнюються на ринку продуктів, і, накінець, продажна ціна дорівнює витратам виробництва у виробничих послугах.

Аналіз рівноваги Л.Вальрас почав із сфери обміну, де здійснюється взаємодія виробників і споживачів, де реалізується вироблений готовий продукт.

Модель рівноваги Вальраса у сфері обміну.

Прийнято умови для аналізу:

1) обмін здійснюється за умови досконалої конкуренції;

2) ринкові ціни, які відображають сукупність економічних взаємозв`язків, являють собою мінові відношення (пропорції), які встановлюються між контрагентами (покупцями і продавцями).

3) на ринку контрагенти виступають одночасно і як продавці, і як покупці (для спрощення аналізу).

Приймаємо для аналізу:

k – вид товару, k = 1,2 ...m (є товарів).

i – споживачі i = 1,2 ...n (є споживачів).

xki – кількість товару k-го виду, яка купується і-им споживачем (потенційний попит).

![]() xki

– запас товару k-го виду, який є в

наявності у і-го контрагента ринкових

угод (потенціальна пропозиція).

xki

– запас товару k-го виду, який є в

наявності у і-го контрагента ринкових

угод (потенціальна пропозиція).

Виходячи з прийнятих позначень:

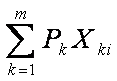

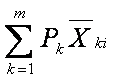

1. Величина сукупного попиту всіх споживачів (контрагентів) на товари k-го виду:

2. Сукупна пропозиція всіма ринковими контрагентами, яка формується по товарах k-го виду:

В подальшому будемо виходити з того, що кожен контрагент-споживач здійснює свої покупки, строго виходячи з прагнення максимізувати корисність купованого набору товарів відповідно до наявної в нього деякої індивідуальної функції корисності:

Ui = Ui(x1i ,x2i …, xmi)

Отже, Ui – індивідуальна корисність речі.

Ступінь “прирощування” вказаної корисності стосовного кожного споживача і залежно від рівня споживання (покупки) того чи іншого виду товару може бути описана неперервними частковими похідними функції корисності:

(- rki = dui / dxki), де (k = 1,2…m, i = 1,2…n).

Вводиться,

таким чином, нова величина – rki

– гранична цінність (корисність) того

чи і ншого

товару для того чи іншого контрагента

(споживача) ринкової угоди.

ншого

товару для того чи іншого контрагента

(споживача) ринкової угоди.

В зв`язку з цим один із товарів зручно взяти як базовий товар за еквівалентний, а його відносну ціну – як ціннісну (вартісну) одиницю. Тобто, один з товарів вибираємо за масштаб цін і використовуємо для виміру цінності (корисності) інших товарів з ряду k1 (rmi).

За такий товар приймаємо m-ий товар (за еквівалент) і його відносну ціну Pm беремо рівною 1.

Визначимо відносні ціни решти товарів:

Pk = rki / rmi (k = 1,2,…,m-1),

де rki – гранична корисність товарів із ряду k = 1,2,…,m-1;

rmi – гранична корисність товару m, взятого за еквівалент;

Pk – відносна ринкова ціна k-го виду товарів.

Однією з основних умов досягнення ринкової рівноваги в моделі обміну Л.Вальраса є вирівнювання відносних цін в результаті ринкових угод і вибір відповідних граничних цінностей rki по кожному виду товару між всіма n контрагентами-споживачами відносних цін.

В подальшому аналізі Л.Вальрас припускає, що в процесі обміну сукупна придбана ринкова цінність товарів (в ході угод кожним і-им споживачем) визначається як:

- ринкова ціна придбаних товарів,

а ринкова цінність початкового запасу товарів, якою володів той же самий контрагент до укладання угоди визначається як:

-

ринкова ціна проданих товарів.

-

ринкова ціна проданих товарів.

Фактично ця цінність початкового запасу товарів передається в обмін іншим покупцям на куповані товари. Отже, повинна виконуватись рівність, яка виступає як умова еквівалентності обміну:

,

(i

= 1,2,…,n)

,

(i

= 1,2,…,n)

На кінець, як ми знаємо, при обміні важливим є рівність попиту і пропозиції:

Dk = Sk, або в розгорнутому вигляді:

.

.

Таким чином, рівновага в сфері обміну за моделлю Л.Вальраса описується такими рівняннями:

1.

Pk = rki / rmi , де k = 1,2,…,m-1, і = 1,2,...,n

Показує встановлення відносної ціни товарів k-го роду при виборі товару m за еквівалент;

2.

, i = 1,2,…,n

Показує, що обсяг покупок на ринку дорівнює обсягу початкового запасу товару k-го виду, який пропонується до обміну (з врахуванням цін Pk);

3.

,

де

k

= 1,2,...,m, x

,

де

k

= 1,2,...,m, x![]() 0.

0.

Показує рівність між величиною сукупного попиту всіх споживачів (контрагентів) на товару k-го виду і величиною сукупної пропозиції по товарах k-го виду, яка формується всіма ринковими контрагентами.

Виходячи з цих рівнянь можна визначити рівноважні значення xki ,pk, які описують ефективне функціонування ринку для кожного споживача.

Модель загальної економічної рівноваги Л.Вальраса.

I. В даній моделі Л.Вальрас припускає, що вся маса товарів, яка знаходиться в економічному обороті, ділиться на дві групи:

1) сукупність l факторів виробництва (виробничих послуг);

2) група кінцевої продукції (k = 1,2,...,m).

II. Технологія виробництва (перетворення затрат факторів виробництва у випуск кінцевої продукції) повністю описується постійними технологічними коефіцієнтами ajk. Тобто, фактично припускається, що технологія виробництва наперед задана і незмінна.

III. Відсутня взаємозамінність ресурсів.

IV. Економічна система функціонує за умови досконалої конкуренції.

Приймаємо такі позначення:

ajk – технологічно необхідні затрати j-го фактора виробництва при виробництві продукції k-го виду;

Dk

= - сукупний попит, який пред`являється

споживачами в економічній системі на

продукт k-го

виду;

- сукупний попит, який пред`являється

споживачами в економічній системі на

продукт k-го

виду;

![]() -

наявні запаси продукції k-го

виду у і-го

споживача;

-

наявні запаси продукції k-го

виду у і-го

споживача;

Sk

=

-

сукупна пропозиція всіма ринковими

контрагентами, яка формується по товарах

k-го

виду;

-

сукупна пропозиція всіма ринковими

контрагентами, яка формується по товарах

k-го

виду;

Pk – ціна k-го виду продукту;

Vj – ціна j-го виду ресурсів;

yj – розміри пропозиції j-го фактора виробництва (j = 1,2,…l).

П`ята умова (припущення): ціна одиниці кінцевого продукту дорівнює сукупним витратам його виробництва:

Попит на j-ий фактор виробництва визначається попитом на кінцеву пропозицію Dk за мінусом наявних запасів у споживачів , тобто

Ця

різниця показує обсяги виробництва,

які потрібно здійснити, щоб задовольнити

сукупний попит при даних запасах

продукції

![]() .

.

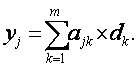

Отже, попит на j-ий фактор виробництва можна визначити, виходячи з потрібних обсягів виробництва та технологічно необхідних затрат j-го фактора виробництва:

або

-

попит на затрати виробництва

-

попит на затрати виробництва

Виходячи з умов рівноваги, попит повинен повністю дорівнювати пропозиції факторів виробництва – yj, тобто yj теж можна визначити:

Рівність попиту і пропозиції по факторах виробництва автоматично приводить до виконання аналогічного співвідношення по кінцевих продуктах при умові:

Ця рівність означає, що доходи, отримані власниками факторів виробництва при виготовленні і реалізації продукції повністю повинні відповідати додатково вироблюваному в економічній системі попиту на кінцеву продукцію.

Отже, умовами загальної економічної рівноваги є:

![]()

k = 1,2,…,m

Ціна одиниці кінцевого продукту дорівнює сукупним витратам на його виробництво.

![]()

j = 1,2,…,l

Обсяг попиту на фактори виробництва повинен дорівнювати пропозиції факторів виробництва при даних цінах на них і даній технологічній потребі.

![]()

Обсяг сукупного попиту на кінцевий продукт за даних цін і наявних товарних запасів повинен дорівнювати сукупній пропозиції даного продукту, виходячи із цін на ресурси та пропозиції даних факторів виробництва.

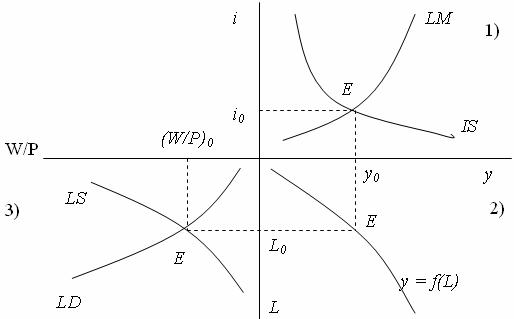

Класична модель макрорівноваги: взаємодія ринків ресурсів, товарів, грошей та інвестицій.

Класична модель макрорівноваги належить до пояснюючих моделей. Вона дозволяє з`ясувати, як забезпечується економічний оптимум без державного втручання.

Класична модель є основою практично всіх сучасних макромоделей і вона ґрунтується на таких гіпотезах:

1) рівновага встановлюється в результаті взаємодії ринків ресурсів, товарів, грошей та інвестицій;

2) вихідним у встановленні рівноваги є ринок ресурсів;

3) на ринках ресурсів і товарів існує рівень цін, який врівноважує попит і пропозицію, і завдяки цінам відбувається автоматичне очищення ринків, як від зайвого попиту, так і від зайвої пропозиції.

Головним інструментом макроекономічного саморегулювання за класичною моделлю є :

- реальна зарплата як чинник ринку робочої сили;

- загальний рівень цін як чинник попиту на ринку товарів;

- ставка проценту як чинник розподілу сукупного попиту (при його незмінній величині).

Класична модель макрорівноваги.

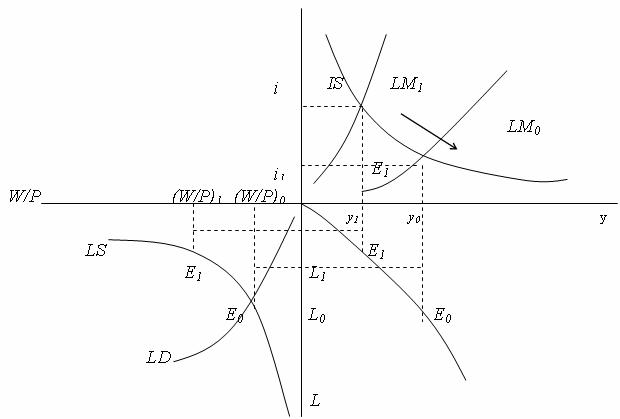

Загальна рівновага національного ринку.

Рівновагу національного ринку в цілому можна прослідкувати через взаємозв`язок товарного, грошового ринків та ринку праці.

Отже, рівновага національного ринку визначається рівноважними:

- ставкою номінального процента;

- досягом випуску ВНП;

- рівноважною зайнятістю;

- рівноважною ставкою реальної зарплати.

Як вплине гнучкість зарплати на загальну рівновагу?

Отже, гнучкість зарплати дозволяє автоматично регулювати зайнятість до стану повної зайнятості і врівноважувати товарний та грошовий ринки.

У випадку жорсткої зарплати, коли на зниження її номіналу встановлюються обмеження (законодавчо визначений мінімум, діяльність профспілок), зарплата є нееластичною і тому зв`язок “зарплата – ціни – зміщення кривої LM” не працює і тому на ринку зберігається вимушене безробіття.

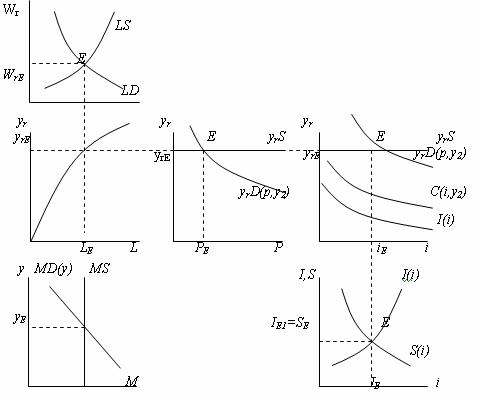

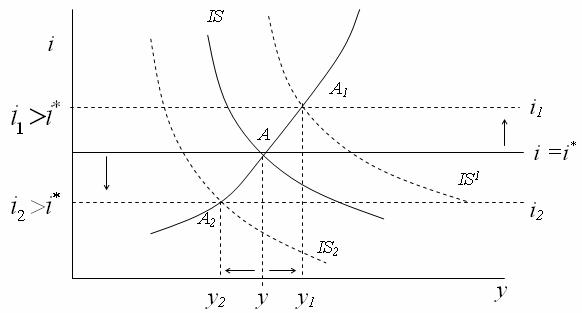

Модель Манделла-Флемінга (рівновага товарного, грошового і зовнішнього ринків).

В сучасних умовах економіка кожної окремої країни є частиною єдиної світової економіки. Модель Манделла-Флемінга дає можливість пояснити поняття економічної рівноваги саме у відкритій економіці.

Вона використовує і розвиває модель IS-LM. Цей розвиток полягає в тому, що до моделі включено нові змінні:

- чистий експорт – NX;

- світові ставку процента – i *;

- реальний курс національної валюти – q;

Модель розрахована на малу відкриту економіку.

Пояснення до графіка.

1) Графік є зображенням трьох рівнянь з трьома невідомими (y,i,q) у координатах y та i.

2) Новим у моделі IS-LM є додаткове розміщення на ньому лінії вітчизняної ставки процента, що збігається із світовою i = i* ;

3) Три лінії перетинаються в точці А, яка демонструє стан рівноваги товарного і зовнішнього ринків;

4) Лінії і*1 та і*2 показують можливі ситуації, коли світова ставка процента є вищою чи нижчою за вітчизняну. Відновлення рівноваги відбувається за рахунок зсувів лінії IS ліворуч чи праворуч.

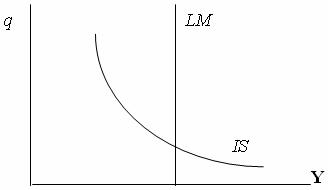

1) графік показує рівновагу товарного і грошового ринків за умови, що ставка процента незмінна і дорівнює світовій;

2) лінія LM побудована як вертикальна, оскільки за формулою

кривої LM, M/P = ky – hi, то курс валюти її не визначає;

3) крива IS нахилена вниз зліва направо, оскільки при збільшенні курсу валюти чистий експорт, а з ним і всі сукупні витрати зменшуються, а при зменшенні, навпаки, збільшуються (між у та q існує обернена залежність).

Дослідження моделі Манделла-Флемінга в координатах y та q (з урахуванням змін в обмінному курсі валюти), дає можливість зробити висновки про ряд наслідків різних варіантів державної політики:

а) вплив бюджетно-податкової, грошової та зовнішньоторговельної політики на ВНП залежить від того, який у країні запроваджено обмінний курс: ”плаваючий” чи зіпсований;

б) у разі “плаваючого” обмінного курсу стимулююча бюджетно-податкова політика спричиняє підвищення курсу при незмінному випуску, стимулююча грошова політика підвищення курсу і зростання випуску, стимулююча зовнішньоторговельна політика підвищення курсу при незмінному випуску;

в) у разі фіксованого обмінного курсу стимулююча бюджетно-податкова політика спричиняє збільшення випуску, стимулююча грошова політика виявляється неможливою, стимулююча зовнішньоторговельна політика забезпечує зростання випуску.

29

Класичні моделі економічної рівноваги створювалися на основі вільного ціноутворення як регулятора забезпечення пропорційності та збалансованості в економіці.

Дж. М. Кейнс у своїй основній праці "Загальна теорія зайнятості, процента та грошей" (1936) розробив повну модель макроекономічної рівноваги, яку описав за допомогою системи семи рівнянь.

Перше рівняння характеризує рівновагу на ринку товарів та послуг, передбачає рівність між обсягом заощаджень та обсягом інвестицій, останні виступають як функція норми процента.

Друге рівняння описує рівновагу на грошовому ринку і означає рівність між готівкою та вартістю угод. Рівновага на ринку праці описується третім рівнянням, яке вказує, що пропозиція праці є функцією грошової, номінальної заробітної плати. Четверте та п'яте рівняння відображають взаємозв'язок між рівнем заробітної плати і повною зайнятістю. Пропозиція праці стає функцією реальної заробітної плати. Шосте рівняння відображає зв'язок між рівнем зайнятості та виробничою функцією. Сьоме рівняння показує, що гранична продуктивність праці визначає реальну заробітну плату.

Кейнсіанська модель загальної рівноваги основана на пріоритеті сукупного попиту, регулюючої ролі обсягу продажу, можливості забезпечити рівновагу за наявності безробіття й інфляції, спаду виробництва. Держава повинна здійснювати активну політику експансії, впливаючи на рівень сукупного попиту за допомогою збільшення державних витрат, зменшення податків та зниження процентної ставки. Дж. М. Кейнс відкрив ефект мультиплікатора — загальне зростання національного доходу перевищує державні витрати на стимулювання сукупного попиту, що веде до розширення виробництва та підвищення рівня зайнятості.

В основу кейнсіанської повної моделі загальної рівноваги покладено такі положення. Зміни сукупного попиту визначають точку макроекономічної рівноваги, загальний рівень цін, обсяг реалізації валового національного продукту та рівень зайнятості. Зростання національного доходу веде до того, що обсяг заощаджень збільшується відносно швидше, ніж обсяг споживчих витрат, тобто чим більший національний дохід, тим менший сукупний попит. Щоб призупинити зменшення сукупного попиту, Дж. М. Кейнс запропонував збільшувати витрати на інвестування, що забезпечить підвищення зайнятості та приріст національного доходу, при цьому сукупний попит залишиться на тому самому рівні. Для розвитку підприємництва державі слід регулювати норму процента; її розмір має бути менший за норму прибутку.

У середині XX ст. американський економіст М. Фрідмен, засновник сучасного монетаризму, обгрунтував монетаристську модель економічної рівноваги, в якій запропонував замість державної політики експансії політику стримання, тобто обмеження доходів населення, рівня сукупного попиту, грошових виплат населенню, державних витрат, приросту грошової маси. При цьому може спостерігатися зростання безробіття та зниження інфляції. Держава за такого стану економіки повинна застосовувати політику лібералізації, тобто надання більшої свободи розвиткові ринкових відносин, ціноутворенню.

30

Функція споживання

Закрита економіка містить три суб'єкти макроекономіки: С — сектор споживання, І— сектор інвестицій, G — державний сектор. Основна макроекономічна тотожність для закритої економіки виражається таким чином: Х = С + І + G.

Слід розрізняти Х — дохід та Х'= Х-Ф—частина доходу, яка залишилася після сплати податків, тобто післяподатковий, або використовуваний дохід.

Дохід поділяється на споживання (С) та заощадження (S):

Х = С + S або Y'= Y-T=C + S.

Функція споживання (рис. 5.1) виражає залежність між використовуваним доходом і обсягом споживання і має вигляд: С = F(Y') = = F(Y- Т). Функція була запроваджена Кейнсом. Визначальним чинником споживання у функції є дохід: С = с0 + с' (Y- Т) = с0 + c'Y, де с0 — автономне споживання, тобто обсяг споживання, який не залежить від використовуваного доходу (за рахунок позик, у борг, за рахунок заощаджень, субсидій).

Рис 5 1 Функція споживання

Гранична схильність до споживання (MFC — Marginal propensity to consume), с'— це величина, яка показує, на скільки одиниць зміниться обсяг споживання при зміні використовуваного доходу на одиницю і визначається за формулою

c'=MPC = ДC/ДY,

де ДС — приріст споживчих витрат, ДY — приріст використовуваного доходу.

З геометричної точки зору гранична схильність до споживання — це кут нахилу кривої споживання.

Середня схильність до споживання (ДРС — Average propensity to consume) — це частка споживання у використовуваному доході:

ДPC=C/Y.

Якби споживчі витрати дорівнювали післяподатковому доходу, то графік функції споживання збігся б із бісектрисою. Перетин лінії 45° і графіка споживання у точці А означає рівень нульового заощадження (рис. 5.2). Знак "-" означає від'ємне заощадження, оскільки витрати перевищують доходи, а знак "+" — додатне заощадження, тому що доходи перевищують витрати.

Функція заощаджень

Заощадження S (Save) — це неспожита частина доходу. Найпростіша функція заощадження має вигляд: S = F( У). Кожній функції споживання відповідає єдина функція заощаджень (рис. 5.3):

S= Y-C= Y-с0-с'Y=-с0 + (1-с')Y; С=с0 + с'Y,

де 5* — величина заощаджень домашніх господарств, с0 — автономне споживання, 1 - с' = s'— гранична схильність до заощадження, Y —дохід.

Гранична схильність до заощадження (MPS — Marginal propensity to save) — це величина додаткового заощадження з однієї додаткової грошової одиниці використовуваного доходу, або показник того, на скільки одиниць зміниться обсяг заощадження за умови зміни використовуваного доходу на одиницю: MPS = AS IAY, де ДS* — приріст заощаджень, ДY — приріст використовуваного доходу.

Оскільки частина кожної грошової одиниці (гривні), яка не споживається, обов'язково заощаджується, то М PC + MPS = 1; MPS = AS/AY.

Середня схильність до заощадження (APS — Average propensity to save} — це частка заощаджень у післяподатковому доході: MPS = = Д8/ ДХ.

Рис 5 3 Функція споживання та функція заощадження

У короткостроковому періоді зі збільшенням доходу зростають і споживання, і заощадження, але при цьому середня схильність до споживання має тенденцію до зниження, а середня схильність до заощадження — тенденцію до зростання. У довгостроковому періоді середні схильності стабілізуються.

Чинники споживання та заощадження, які не залежать від доходу і впливають на функції споживання і заощадження, зміщуючи їх графіки:

• багатство. Зростання багатства (нерухомість, фінансові активи) зміщує графік споживання вгору, а графік заощадження — вниз;

• податки. Зниження податків збільшує післяподатковий дохід, і тому зростають споживання і заощадження, і навпаки;

• рівень цін. Зростання цін скорочує споживання і заощадження, і навпаки;

• відрахування на соціальне страхування. Збільшення відрахувань скорочує споживання і заощадження;

• очікування. Очікування зростання грошових доходів у майбутньому зумовлює збільшення поточних витрат;

• споживча заборгованість. Зростаюча споживча заборгованість зменшує споживання та заощадження, і навпаки;

• відсоткова ставка. Зі зростанням відсоткової ставки поточне споживання зменшується, а заощадження зростають.

32

Функція інвестицій

Інвестиції (7 — Investment) — це економічні ресурси, які спрямовуються на збільшення реального капіталу суспільства. Джерелом інвестицій є заощадження. Інвестиції — найбільш мінлива частина сукупного попиту AD. Вони поділяються на чотири групи: 1) інвестиції в основний капітал (машини, обладнання); 2) інвестиції в житлове будівництво; 3) амортизація; 4) інвестиції в товарно-матеріальні запаси.

У макроекономіці базовою інвестиційною функцією є функція, яка залежить від відсоткової ставки: 7 = 7(г). Зауважимо, що інвестиції залежать від реальної (а не номінальної) відсоткової ставки. Функція інвестицій є спадною і відображає обернену залежність між відсотковою ставкою та інвестиціями в основний капітал. Із зростанням реальної відсоткової ставки інвестиції зменшуються, оскільки витрати на одиницю капіталу зростають, що зменшує прибутковість капіталу (рис. 5.4).

Крім відсоткової ставки, на інвестиції впливають такі невідсот-ковічинники:

• витрати на основний капітал. Із зростанням витрат інвестиційний попит скорочується, і навпаки;

• податки на підприємця. Зростання податків призводить до зниження дохідності і зміщує криву попиту на інвестиції ліворуч, а зменшення податків — праворуч;

• технологічні зміни. Прискорення НТП змішує криву попиту на інвестиції праворуч, і навпаки;

• очікування. За оптимістичних прогнозів економічних умов у країні попит на інвестиції зростає, крива попиту зміщується праворуч, за песимістичних — ліворуч (рис. 5.5).

Рис 5 4 Функція інвестиційного попиту

Рис 5 5 Вплив невідсоткових чинників на інвестиції

Мультиплікатор інвестицій

Розрізняють автономні інвестиції та індуційовані.

Автономні інвестиції— це інвестиції, які не залежать від рівня доходу. Найпростіша функція автономних інвестицій має вигляд: / = е - dR, де / — автономні інвестиційні витрати, е — автономні інвестиції, які визначаються зовнішніми економічними чинниками (запаси корисних копалин), R — реальна відсоткова ставка, d — емпіричний коефіцієнт чутливості інвестицій до динаміки ставки відсотка.

Індуційовані інвестиції — це інвестиції, які залежать від рівня доходу.

Мультиплікатор інвестицій, т, — це число, яке показує, у скільки разів зростає рівноважний дохід Д 7 за умови збільшення автономних інвестицій на ДI:

33

Фактичні та заплановані витрати. Рівновага в хресті Кейнса

Щоб уникнути значних втрат від спаду виробництва, необхідна активна державна політика з регулювання сукупного попиту.

Тому кейнсіанську економічну теорію часто називають теорією сукупного попиту.

Фактичні інвестиції містять у собі як заплановані, так інезаплановані інвестиції. Останні являють собою непередбачені зміни інвестицій в товарно-матеріальні запаси (ТМЗ).Ці незаплановані інвестиції функціонують як вирівнюючий механізм, який приводить у відповідність фактичні величини заощаджень та інвестицій і встановлює макроекономічну рівновагу.

Заплановані витрати являють собою суму, яку домогосподарства, фірми, уряд і зовнішній світ планують витратити на товари і послуги. Реальні витрати відрізняються від планованих тоді, коли фірми змушені робити незаплановані інвестиції в товарно-матеріальні запаси в умовах неочікуваних змін у рівні продажів.

Функція планованих витрат E = C + I + G + Xn зображується графічно як функція споживання С = а + b (Y - Т), яка «зрушена» вгору на величину I + G + X.

У даному випадку для простоти аналізу передбачається, що величина чистого експорту автономна по відношенню до динаміки сукупного доходу Y. Тому чистий експорт повністю включається у величину автономних витрат (a 1 + G + XJ.

Величина автономних витрат буде дорівнює (а +1 + G + g) з урахуванням функції чистого експорту

X = g - m 'Y, гдеХ - чистий експорт; g-автономний чистий експорт; т' - гранична схильність до імпортування; Y - дохід.

Гранична схильність до імпортування - частка приросту витрат на імпортні товари в будь-яку зміну доходу:

т =- |

AM AY

де AM - зміна витрат на імпорт; AY - зміна доходу.

Із зростанням сукупного доходу збільшується імпорт, так як споживачі і інвестори збільшують свої витрати на покупки як вітчизняних, так і імпортних товарів. А експорт із даної країни не залежить безпосередньо від величини її сукупного доходу Y, а залежить від динаміки сукупного доходу країни, які ввозять ці товари і послуги. Тому залежність між динамікою сукупного доходу даної країни Кідінамікой її чистого експорту X негативна, що і фіксується знаком мінус у функції чистого експорту.

Очевидно, що лінія планованих витрат перетне лінію, на якій реальні і плановані витрати дорівнюють один одному (тобто лінію Y = E), в якійсь одній точці А. Наведений креслення отримав назву хреста Кейнса. На лінії Y = Е завжди дотримується рівність фактичних інвестицій і заощаджень. У точці А, де доход дорівнює запланованим витратам, досягається рівність планованих і фактичних інвестицій і заощаджень, тобто встановлюється макро економічна рівновага.Якщо фактичний обсяг виробництва Y, перевищує рівноважний Y 0, то це означає, що покупці купують товарів менше, ніж фірми виробляють, тобто Ж) <AS. Нереалізована продукція набуває форми ТМЗ, які зростають. Зростання запасів змушує фірми знижувати виробництво та зайнятість, що в підсумку знижує ВВП. Поступово Ylзнижується до YQ, тобто дохід і плановані витрати вирівнюються. Відповідно досягається рівновага сукупного попиту та сукупної пропозиції (тобто AD = AS).

Навпаки, якщо фактичний випуск Y 2 менше рівноважного YQ, то це означає, що фірми виробляють менше, ніж покупці готові придбати, тобто AD> AS. Підвищений попит задовольняється за рахунок незапланованого скорочення запасів фірм, що створює стимули до збільшення зайнятості і випуску.

У результаті ВВП поступово зростає від У2 до У0 і знову досягається рівновага AD = AS.

35

Рівноважний рівень випуску Y може коливатися у відповідності із зміною величини будь-якого компонента сукупних витрат: споживання, інвестицій, державних витрат (а у випадку відкритої економіки — і показника чистого експорту). Збільшення кожного з цих компонентів зсуває криву планових витрат вгору і сприяє зростанню рівноважного рівня випуску. Скорочення будь-якого з компонентів сукупного попиту зсуває криву планових витрат донизу, супроводжується спадом зайнятості та рівноважного випуску.

Збільшення будь-якого компонента автономних витрат, а саме автономного, споживання, державних витрат, інвестиційних витрат, а у випадку відкритої економіки — і показника чистого експорту —

![]()

призводить до значно більшого зростання сукупного доходу У завдяки ефекту мультиплікатора.

Мультиплікатор автономних витрат визначається як відношення зміни рівноважного обсягу ВВП до зміни певного компонента автономних витрат:

![]()

де![]() —

мультиплікатор автономних витрат;

—

мультиплікатор автономних витрат;![]() —

зміна рівноважного ВВП;

—

зміна рівноважного ВВП;

![]() -

зміна автономних витрат, незалежних

від динаміки Y.

-

зміна автономних витрат, незалежних

від динаміки Y.

Мультиплікатор

витрат показує, у скільки разів загальний

приріст (скорочення) сукупного

доходу![]()

![]() перевищує

початковий приріст (скорочення)

автономних витрат

перевищує

початковий приріст (скорочення)

автономних витрат

Важливим є те, що одноразова зміна будь-якого компонента автономних витрат породжує багаторазову зміну ВВП. Якщо, наприклад, автономне

споживання

зростає на якусь величину![]() то

це призводить до збільшення

сукупних

витрат і доходу Y на таку ж величину,

що, в свою чергу, викликає

повторне

зростання споживання (оскільки збільшився

доход), але вже на

величину

то

це призводить до збільшення

сукупних

витрат і доходу Y на таку ж величину,

що, в свою чергу, викликає

повторне

зростання споживання (оскільки збільшився

доход), але вже на

величину![]() Далі

сукупні витрати і доход знову зростають

на величи

ну

Далі

сукупні витрати і доход знову зростають

на величи

ну ![]() потім

знову, за схемою кругообігу "доходи

— витрати".

потім

знову, за схемою кругообігу "доходи

— витрати".

Отже, мультиплікатор витрат можна показати через граничну схильність до споживання як:

![]()

Оскільки гранична схильність до заощадження MPS=1-MPC, отримуємо:

![]()

Якщо ж планові витрати будуть враховувати вплив прибуткових податків (тобто T=tY), мультиплікатор витрат визначатиметься за такою формулою:

![]()

де t — гранична ставка оподаткування.

Ці

формули дають змогу визначити

мультиплікатор витрат у закритій

економіці.

Але відкрита економіка, яка продає за

кордон та купує за кордоном,

перебуває

під впливом змін у чистому експорті,

які також призводять до

зміни кута

нахилу лінії планових витрат. Ці зміни

пов'язані з граничною

схильністю до

імпортування (МРМ) — величиною, яка

показує, на скільки

одиниць зміняться

імпортні витрати ![]() при зміні доходу

при зміні доходу ![]() на

одну

одиницю:

на

одну

одиницю:

![]()

Тому мультиплікатор витрат у відкритій економіці має такий вигляд:

![]()

Розглянемо тепер на конкретних прикладах, як змінюється доход У під впливом екзогенних змінних бюджетно-податкової політики (державних витрат та податкових надходжень), використавши для цього модель кейнсіанського хреста.

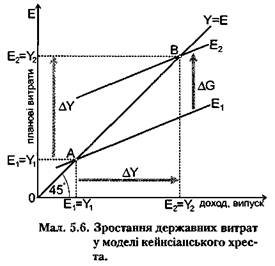

Приклад 1. Припустімо, що державні витрати зростають на величину AG. Крива планових витрат при цьому пересунеться вгору на AG (мал. 5.6). Рівновага в економіці переміститься із точки А в точку В.

Цей графік наочно демонструє, що зростання державних витрат призводить до більшого зростання доходу у порівнянні з попереднім імпульсом,

|

тобто![]() '

є більшим у порівнянні з

'

є більшим у порівнянні з

![]() Співвідношення

Співвідношення ![]() нази

вається мультиплікатором

дер

жавних витрат; воно показує,

у

скільки разів зростає доход

при

збільшенні державних витрат

на

одну одиницю. Із моделі

кейн-

сіанського хреста чітко видно,

що

мультиплікатор державних витрат

—

величина, більша за одиницю.

нази

вається мультиплікатором

дер

жавних витрат; воно показує,

у

скільки разів зростає доход

при

збільшенні державних витрат

на

одну одиницю. Із моделі

кейн-

сіанського хреста чітко видно,

що

мультиплікатор державних витрат

—

величина, більша за одиницю.

Чому бюджетно-податкова політика створює мультиплікативний ефект на доход? Причина полягає в тому, що, у відповідності із функцією споживання, вищий рівень доходу призводить до вищого рівня споживання. Оскільки зростання державних витрат збільшує доход, це також збільшує рівень споживання, що, в свою чергу, сприяє подальшому зростанню доходу і, відповідно, подальшому збільшенню рівня споживання, і т.д. Ось чому в даній моделі зростання державних витрат призводить до більшого зростання доходу.

Наскільки

великим є мультиплікатор державних

витрат? Щоб дати

відповідь на це

запитання, поступово прослідкуємо за

тим, як змінюється

доход. Процес

розпочинається тоді, коли державні

витрати зростають на

величину![]() а

це означає, що доход також зростає

на

а

це означає, що доход також зростає

на![]() Таке

збільшення

доходу призводить, у свою

чергу, до зростання споживання на

величину

Таке

збільшення

доходу призводить, у свою

чергу, до зростання споживання на

величину

![]() —

гранична схильність до споживання.

Коли зросло спо

живання, це знову

сприяє збільшенню витрат і доходу.

Друге збільшення

доходу на

—

гранична схильність до споживання.

Коли зросло спо

живання, це знову

сприяє збільшенню витрат і доходу.

Друге збільшення

доходу на![]() викликає зростання споживання цього

разу на величину

викликає зростання споживання цього

разу на величину

![]() що,

в свою чергу, збільшує витрати і доход,

і т.д. Оскільки

ланцюжок переходу

від споживання до доходу і знову до

споживання є

безперервним, то:

що,

в свою чергу, збільшує витрати і доход,

і т.д. Оскільки

ланцюжок переходу

від споживання до доходу і знову до

споживання є

безперервним, то:

![]()

Не вдаючись до алгебраїчних перетворень, зазначимо, що формула для визначення мультиплікатора державних витрат має вигляд:

Наприклад, ![]() якщо гранична схильність до споживання

дорівнює 0,75, то мультиплікатор державних

витрат дорівнюватиме 1/(1-0,75)=4. За таких

умов зростання державних витрат на 1

грн. збільшить рівноважний рівень

доходу на 4 грн.

якщо гранична схильність до споживання

дорівнює 0,75, то мультиплікатор державних

витрат дорівнюватиме 1/(1-0,75)=4. За таких

умов зростання державних витрат на 1

грн. збільшить рівноважний рівень

доходу на 4 грн.

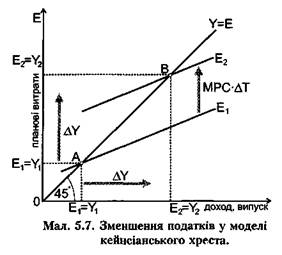

Приклад 2. Розглянемо тепер, як впливає на рівноважний рівень доходу зміна податкових надходжень. Зменшення податків на величину АГ відразу

|

|

збільшить

використовуваний доход

(У-Т) на

величину ![]() і,

відповід

но, споживання — на

величину

і,

відповід

но, споживання — на

величину

![]() При

будь-якому заданому

рівні доходу Y

планові витрати те

пер зростуть.

Таким чином, крива

планових витрат

пересунеться

вгору на

При

будь-якому заданому

рівні доходу Y

планові витрати те

пер зростуть.

Таким чином, крива

планових витрат

пересунеться

вгору на![]() а рівно

вага в економіці переміститься

з то

чки А в точку В.

а рівно

вага в економіці переміститься

з то

чки А в точку В.

Подібно до збільшення державних витрат, зменшення податків також створює мультиплікативний ефект на доход. Сукупний ефект для доходу під впливом зміни податків дорівнює:

Цей вираз є податковим мультиплікатором; він показує, на скільки одиниць зміниться сукупний доход у відповідь на зміну податків на одну одиницю. Наприклад, якщо гранична схильність до споживання дорівнює 0,75, то податковий мультиплікатор дорівнюватиме:

![]()

Це свідчить про те, що зменшення податків на 1 грн. збільшить рівноважний рівень доходу на 3 грн.

Приклад 3. Економіка, в якій важливе місце займають прибуткові податки, а також зовнішньоекономічні зв'язки, набагато меншою мірою "реагує" на зміни в автономних витратах. Так, скажімо, якщо гранична схильність до споживання дорівнює 0,75, гранична схильність до імпортування — 0,15, а гранична ставка оподаткування — 0,20, то мультиплікатор з урахуванням імпорту і прибуткових податків скорочується з 4 до 1,82:

![]()

Отже, зростання автономних витрат на 1 грн. призведе до збільшення планових витрат на 1.82 грн.. На цю ж суму зросте й національний доход.

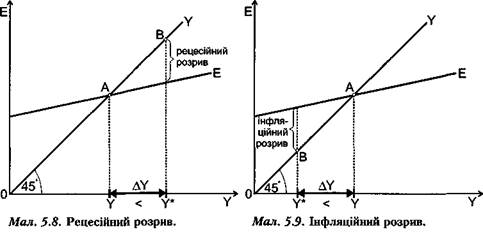

Коливання рівноважного рівня випуску навколо потенційного призводять до виникнення так званих рецесійних та інфляційних розривів.

Рецесійний розрив — величина, на яку повинен зрости сукупний попит (сукупні витрати) для того, щоб підвищити рівноважний рівень ВВП до неінфляційного рівня повної зайнятості.

Якщо фактичний рівноважний рівень випуску У менший за потенційний

![]() (мал.

5.8), то це означає, що сукупний попит

неефективний, тобто сукупні витрати

недостатні для забезпечення повної

зайнятості ресурсів, хоча рівновага

AD=AS досягнута. Недостатність сукупного

попиту чинить депресивний вплив на

економіку.

(мал.

5.8), то це означає, що сукупний попит

неефективний, тобто сукупні витрати

недостатні для забезпечення повної

зайнятості ресурсів, хоча рівновага

AD=AS досягнута. Недостатність сукупного

попиту чинить депресивний вплив на

економіку.

Для того щоб подолати рецесійний розрив і забезпечити повну зайнятість ресурсів, потрібно простимулювати сукупний попит і перемістити рівновагу з точки А в точку В. При цьому приріст сукупного рівноважного доходу

![]() дорівнює:

дорівнює:

Інфляційний ![]() розрив — величина, на яку повинен

скоротитися сукупний попит (сукупні

витрати) для того, щоб зменшити рівноважний

рівень ВВП до неінфляційного рівня

повної зайнятості.

розрив — величина, на яку повинен

скоротитися сукупний попит (сукупні

витрати) для того, щоб зменшити рівноважний

рівень ВВП до неінфляційного рівня

повної зайнятості.

Якщо фактичний рівноважний рівень випуску Y перевищує потенційний

![]() це

свідчить про те, що сукупні витрати

надто високі (мал. 5.9). Надлишок сукупного

попиту призводить до інфляційного буму

в економіці: рівень цін зростає, тому

що фірми не можуть розширити виробництво

адекватно до зростаючого сукупного

попиту, оскільки всі ресурси вже зайняті.

це

свідчить про те, що сукупні витрати

надто високі (мал. 5.9). Надлишок сукупного

попиту призводить до інфляційного буму

в економіці: рівень цін зростає, тому

що фірми не можуть розширити виробництво

адекватно до зростаючого сукупного

попиту, оскільки всі ресурси вже зайняті.

Подолання інфляційного розриву можливе за рахунок стримування сукупного попиту і "переміщення" рівноваги з точки А в точку В (повна зайнятість ресурсів). При цьому скорочення рівноважного сукупного доходу

![]() дорівнює:

дорівнює:

![]()

Використовуючи модель кейнсіанського хреста, варто пам'ятати:

• якщо державні витрати і податкові надходження зростають на одну й ту ж величину, то й рівноважний рівень виробництва зростає на ту саму величину. В цьому випадку кажуть про мультиплікатор збалансованого бюджету, який завжди дорівнює одиниці:

![]()

• мультиплікативний ефект від скорочення податків слабший, ніж при збільшенні державних витрат, що доводиться алгебраїчної

![]()

Таким є наслідок сильнішого впливу державних витрат на величину доходу і споживання у порівнянні із зміною податків. Ця різниця визначальна при виборі інструментів бюджетне-податкової політики (див. тему 6).

36

Парадокс ощадливості - спроба суспільства більше зберігати обертається таким самим чи меншим обсягом заощаджень. Якщо приріст заощаджень не супроводжується приростом інвестицій, то будь-яка спроба домашніх господарств більше зберігати виявиться марною у зв'язку зі значним зниженням рівноважного ВВП, обумовленим ефектом мультиплікації.

Економіка стартує в точці А. В очікуванні спаду домашні господарства намагаються побільше заощаджувати: графік заощаджень переміщається від ^ до S ', а інвестиції залишаються на тому ж рівні. У результаті споживчі витрати відносно знижуються, що викликає ефект мультиплікатора і спад з-сукупними доходу від Yftдо У,. Так як сукупний доход Y знизився, то і заощадження в точці В виявляться тими ж, що і в точці А.

Якщо одночасно з ростом заощаджень від S до S "зростуть і заплановані інвестиції від до, то рівноважний рівень випуску

залишиться рівним У0 і спад виробництва не виникне. Навпаки, в структурі виробництва будуть переважати інвестиційні товари, що створює гарні умови для економічного зростання, але може відносно обмежити рівень поточного споживання населення. Виникає альтернатива вибору: або економічний ріст в майбутньому при відносному обмеженні поточного споживання, або відмова від обмежень в споживанні ціною погіршення умов довгострокового економічного зростання.

37

1) Гроші – це одне з найвеличніших досягнень людства.Їх виникнення пов”язане з 7-8 тис. до н.е., коли у древніх племен з”явились залишки якихось продуктів, які можна було б обміняти на інші такі ж продукти в яких була потреба. Історично як засіб полегшення обміну використовувались каміння, худоба, шматки металів чи інші предмети, які отримали загальне визнання у продавців та покупців як засіб обміну. Тобто все, що визнавало суспільство в якості обігу, - це і були гроші. В економічній науці традиційно виділяються дві основні концепції походження грошей:1)раціоналістична;2)еволюційна. Для того, щоб краще зрозуміти суть грошей, потрібно уяснити їхню роль. У зв”язку з цим прийнято вважати, що найкраще економічна суть грошей проявляється в їх функціях.Традиційно в економічній науці виділяють п”ять основних функцій грошей:1) міра вартості;2) засіб обігу;3) засіб платежу;4) засіб нагромадження;5) світові гроші.Цих п”ять функцій грошей у їх системній єдності становлять реальне функціонування грошової маси. Детальний розгляд кожної із виконуваних грошима функції допоміг визначити грошову суть. Отже, суть грошей випливає з їх функцій (насамперед – як засобу обміну і засобу платежу). Такий характерний для сучасної економічної науки підхід – виводити суть грошей з їх функцій був визначений англійським економістом Дж. Хіксом, який сказав: “Гроші – це те, що використовується як гроші”.Зі сказаного ним можна виділити три основні властивості грошей, що розкривають їх суть:· гроші забезпечують всезагальну безпосередню обмінюваність. На них можна придбати будь-який товар;· гроші виражають мінливу вартість товарів. Через них визначається ціна товару, а це дає кількісне порівняння різних за споживчою вартістю товарів;· гроші виступають матеріалізацією всезагального робочого часу закладеного в товарі.

2) Традиційно в економічній науці виділяють п”ять основних функцій грошей:1) міра вартості;2) засіб обігу;3) засіб платежу;4) засіб нагромадження;5) світові гроші.Цих п”ять функцій грошей у їх системній єдності становлять реальне функціонування грошової маси. Функція грошей як міри вартості проявляється через вимір грошової вартості (ціни) товарів. Без кількісної визначеності вартості в ціні товару неможливе ринкове господарство й еквівалентний товарний зв”язок між товаровиробниками.Для забезпечення виконання грошима функції міри вартості держава у законодавчому порядку впроваджує масштаб цін, встановлюючи певну грошову одиницю розрахунків – національну валюту. Масштаб цін відіграє важливу технічну роль при виконанні грішми функції міри вартості.Гроші як засіб обігу. У цій функції гроші відіграють роль тимчасового посередника при обміні товарів. У сфері товарного обігу при купівлі-продажу товарів гроші (готівкою або на банківському рахунку) обов”язково повинні бути в наявності. Функцію засобу обігу виконують реальні гроші.Акт реалізації товару на ринку або акт перетворення товару в гроші – центральний, найважливіший у ринковому господарстві. Функція грошей як засобу платежу відображає особливості кредитного господарства, тобто реалії купівлі-продажу товарів у кредит з відстрочкою оплати (платежу). Тобто, покупці сплачують гроші за придбані товари лише тоді, коли настає строк платежу.Функція грошей як засобу нагромадження. У цій функції гроші вилучаються з товарного обігу і нагромаджуються на банківських рахунках. Такі заощадження є об”єктивною потребою розвитку ринкового господарства. Банки акумулюють гроші як засіб нагромадження і через позику знаходять їм прибуткове застосування в інших структурних ланках народного господарства.Світові гроші у функціональному плані відображають вихід товарно-грошового обміну за межі національних кордонів. Порівняння купівельної спроможності грошових одиниць різних країн відбувається на міжнародних валютних ринках. При цьому виникає специфічний інструмент міжнародного порівняння національних грошей – валютний курс.

38

) Маса грошей – це сукупність всіх грошей, якими володіють економічні суб‘єкти на певний момент часу (всі гроші). Для визн. обсягу та стр-ри ГМ застос. відповідний набір грош. агрегатівГрошовий агрегат – сукупність чи угрупування грошей в залежності від їх ліквідності. В Укр. Виділяють 4 грош. агрегати :М0=готівка (поза банківською системою), М1=М0+ поточні рахунки, М2=М1+ гроші на строкових рахунках, М3=М2+ трастові операції. Грошова база – всі готівкові гроші (в касах банку і позабанкові) + кошти комерційних банків на кореспондентських рахунках в НБУ. Грошова маса має певний кількісний вираз (обсяг у мільярдах чи мільйонах грошових одиниць), надзвичайно складну структуру та динаміку руху. З точки зору якісної характеристики грошової маси важливе значення має її структура, а з погляду практики її регулювання — динаміка руху обсягу та структури.У структурному відношенні грошову масу можна розділити за кількома критеріями: - за ступенем «готовності» окремих елементів до оборотності, тобто за ступенем їх ліквідності; - за формою грошових засобів (готівкові, депозитні); - за розміщенням у суб’єктів грошового обороту; за територіальним розміщенням та ін.

39

Кейнсіанській підхід до грошового попиту. В своїй книзі “ Загальна теорія зайнятості, відсотка та грошей” Д.М.Кейнс відкинув класичну кількісну теорію попиту на гроші. В його власній теорії головну роль грає поняття норми відсотка. Кейнс розглядав гроші як один із типів багатства і стверджував, що та частина портфелів активів, яку господарські агенти бажають зберегти в формі грошей, залежить від того наскільки висока цінність властивості ліквідності. (Активи володіють ліквідністю, якщо їх можна використовувати як засіб платежу, а їх власник впевнений, що номінальна віртість таких активів не зміниться). Казати, що люди віддають перевагу відносно діквідному портфелю – те ж саме, що казати про відносно великий попит на грошй з їх сторони. Саме з цієї причии Кейнс назвав свою теорію попиту на гроші теорією переваги ліквідності. Кейнс вважав, що три причини примушують людей зберігати принаймні частину багатства у формі ліквідних грошових активів (таких як готівка, поточні рахунки до запитання), а не менш ліквідних , але тих, що приносять доход ( як облігації): 1) транзакційий мотив – люди зберігають деяку частину своїх активів у формі грошей для використання їх як засобу платежу. Щоб вирішити, скільки грошей тримати для транзакційних операційних цілей, особа має зважити, у що обходиться тримання на руках невеликих сум грошей і скільки відсоткового доходу можна одержати, якщо покласти гроші під відсоток. 2) мотив обережності або застережний мотив – зберігання частини портфеля активів у формі грошей може зумовлюватися бажанням забезпечити в майбутньому можливість розпоряджатися певною частиною своїх ресурсів у формі готівки. Кейнс вважав, що кількість грошей, необхідних індивіду для здійснення угод купівлі – продажу і відкладена (виходячи з мотиву обережності) приблизно пропорційна його доходу. Чим більше готівки людина тримає, тим більша ймовірність втрат, спричинених неліквідністю (тобто браком грошей на певний момент). Та чим більше людина тримає на руках, тим від більшого відсоткового доходу вона відмовляється. Оптимальна величина застережних залишків грошей на руках має бути між такими малими застережними залишками готівки, що особі, майже без сумніву, доведеться відмовитися від деяких покупок, і такими великими залишками готівки на руках, що при потребі майже завжди можна буде заплатити. Оптимальна величина передбачає балансування між втратою процентного доходу і можливістю не бути заскоченим без грошей, неліквідним.

Розгляд трансакційного мотиву і мотиву обережності роблять кейнсіанську теорію переваги дуже схожою на класичну кількісну теорію. Але Кейнс вважав, що господарські агенти будуть тримати частину портфеля своїх активів у ліквідній формі, якщо вони вважають, що володіння активами в іншій формі пов”язане зі значним ризиком. 3) спекулятивний мотив – виникає від бажання уникнути втрат капіталу, що зумовлені зберіганням активів у формі облігацій (наприклад, у періоди очікуваного підвищення норм позичкового відсотка). Цей мотив формує зв”язок між величиною попиту на гроші і нормою позичкового процента. Отже, Кейнс розглядав попит на гроші як функцію двох змінних величин. За інших рівних умов збільшення номінального доходу викликає збільшення попиту на гроші, зумовлене існуванням транзакційного мотиву і мотиву обережності. Також, знову за інших рівних умов , зниження норми позичкового відсотка збільшує попит на гроші, обумовлений існуванням спекуляційного мотиву. Попит на реальні залишки можна відповідно записати так: L = kY – hi, k, h > 0, де k, h показують чутливість величини попиту на реальні залишки до зміни рівня доходу і відсоткової ставки. Функція попиту на реальні залишки : за даного рівня доходу величина попиту – це спадна функція від рівня відсоткової ставки. Таку криву попиту показано для рівня доходу Y1(мал.1): Чим вищий рівень доходу, тим вищий попит на реальні залишки. Крива попиту L2 відповідає вищому рівню реального доходу. Як вже зазначалося вище, інтерес для людини становить реальна величина їхніх грошових залишків. Тобто : 1) Реальний попит на гроші не змінюється зі зростанням рівня цін ( йдеться, звичайно, не про галопуючу інфляцію), і всі інші реальні змінні – відсоткова ставка, реальний дохід і реальна величина багатства – лишаються незмінними . 2) Номінальний попит на гроші зростає пропорційно підвищенню рівня цін за незмінності згаданих вище реальних величин. Існує спеціальна назва поведінки. на яку не впливають зміни цін, якщо всі реальні величини змінних не змінюються . Людина позбавлена грошової ілюзії , коли зміна рівня цін (за умови незмінності реальних величин змінних) лишає реальну поведінку людини, а також реальний попит на гроші незмінними. І навпаки, якщо на реальну поведінку людини впливають зміни рівня цін, коли всі реальні змінні величини не змінюються, про таку людину кажуть, що вона страждає на грошову ілюзію.

39

Попит на гроші в кількісній теорії. Кількісна теорія стверджує, що існує прямий зв”язок між кількістю грошей і рівнем цін, що ціни визначаються кількістю грошей, які знаходяться в обігу, а купівельна спроможність грошей обумовлюється рівнем цін. Збільшення грошової маси веде до росту цін, і навпаки, скорочення грошової маси зумовлює зниження цін, тобто за інших рівних умов товарні ціни змінюються пропорційно кількості грошей. Тотожність, що відображає відповідність між платіжними засобами та товарно- грошовими операціями називається рівнянням Фішера: MV = PY М – кількість грошей в обігу, V – швидкість обігу грошей у русі доходів, P -- абсолютний рівень цін, Y—реальний обсяг виробництва.

Згідно ефекту Фішера, у випадку збільшення грошової маси попит на гроші падає і відсоткова ставка знижується. Але в зв”язку з ростом цін попит на гроші знову росте і рівень ставки підвищується . Подібні коливання приводять в кінцевому рахунку до природної норми відсоткової ставки. Але формула Фішера дещо спрощує картину. Вона не враховує того, що на ціни впливають й інші змінні – рівень доходу, очікування, зміни зайнятості, технологічні зсуви. Представники неокласичної школи модифікували рівняння Фішера: M = kPY, де k – коефіцієнт, що відображає пропорцію між номінальним доходом і часткою доходу, що зберігається в грошовій формі. Показник k -- величина, обернена до V, тобто швидкість обертання грошей залежить від того, яка кількість грошей зберігається у вигляді грошових залишків, грошового запасу, що призначений для укладення угод. Якщо грошовий запас невеликий, то швидкість обертання грошей росте. Замінимо М на параметр MD – величину попиту на гроші, тобто кількість грошей, потрібну юридичним та фізичним особам, яку вони хочуть зберегти як частину своїх портфелів активів. Ця заміна дає: MD = kPY =PY/ V З цього рівняння випливає, що величина попиту на гроші залежить від трьох факторів: 1) абсолютного рівня цін (більш високий рівень цін вимагатиме більше грошей); 2) реального обсягу виробництва (підвищення рівня виробництва підвищить і реальні доходи, а тоді (за інших рівних умов) споживачам треба більше грошей , оскільки наявність більш високих реальних доходів передбачає більший обсяг угод); 3) швидкості обертання грошей в руху доходів (кількість обертів в рік , яку в середньому здійснює кожна грошова одиниця з загальної грошової маси на придбання товарів і послуг, що складають реальний ВВП. Відповідно всі параметри, що впливають на швидкість обертання грошей, будуть впливати і на попит на гроші). Згідно з деякими дещо усередненими підрахунками грошова готівка, яка забезпечує обіг, складає приблизно 10 обертів на рік (так, швидкість грошового обігу в Росії на кінець 1993 року склала 0,85 об/міс або 10 об/рік). Представники класичної школи схиляються до думки, що швидкість обертання грошей постійна і визначається такими інституційними факторами, як кількість щорічних виплат заробітної плати. Кейнсіанській підхід до грошового попиту. В своїй книзі “ Загальна теорія зайнятості, відсотка та грошей” Д.М.Кейнс відкинув класичну кількісну теорію попиту на гроші. В його власній теорії головну роль грає поняття норми відсотка. Кейнс розглядав гроші як один із типів багатства і стверджував, що та частина портфелів активів, яку господарські агенти бажають зберегти в формі грошей, залежить від того наскільки висока цінність властивості ліквідності. (Активи володіють ліквідністю, якщо їх можна використовувати як засіб платежу, а їх власник впевнений, що номінальна віртість таких активів не зміниться). Казати, що люди віддають перевагу відносно діквідному портфелю – те ж саме, що казати про відносно великий попит на грошй з їх сторони. Саме з цієї причии Кейнс назвав свою теорію попиту на гроші теорією переваги ліквідності. Кейнс вважав, що три причини примушують людей зберігати принаймні частину багатства у формі ліквідних грошових активів (таких як готівка, поточні рахунки до запитання), а не менш ліквідних , але тих, що приносять доход ( як облігації): 1) транзакційий мотив – люди зберігають деяку частину своїх активів у формі грошей для використання їх як засобу платежу. Щоб вирішити, скільки грошей тримати для транзакційних операційних цілей, особа має зважити, у що обходиться тримання на руках невеликих сум грошей і скільки відсоткового доходу можна одержати, якщо покласти гроші під відсоток. 2) мотив обережності або застережний мотив – зберігання частини портфеля активів у формі грошей може зумовлюватися бажанням забезпечити в майбутньому можливість розпоряджатися певною частиною своїх ресурсів у формі готівки. Кейнс вважав, що кількість грошей, необхідних індивіду для здійснення угод купівлі – продажу і відкладена (виходячи з мотиву обережності) приблизно пропорційна його доходу. Чим більше готівки людина тримає, тим більша ймовірність втрат, спричинених неліквідністю (тобто браком грошей на певний момент). Та чим більше людина тримає на руках, тим від більшого відсоткового доходу вона відмовляється. Оптимальна величина застережних залишків грошей на руках має бути між такими малими застережними залишками готівки, що особі, майже без сумніву, доведеться відмовитися від деяких покупок, і такими великими залишками готівки на руках, що при потребі майже завжди можна буде заплатити. Оптимальна величина передбачає балансування між втратою процентного доходу і можливістю не бути заскоченим без грошей, неліквідним.

Розгляд трансакційного мотиву і мотиву обережності роблять кейнсіанську теорію переваги дуже схожою на класичну кількісну теорію. Але Кейнс вважав, що господарські агенти будуть тримати частину портфеля своїх активів у ліквідній формі, якщо вони вважають, що володіння активами в іншій формі пов”язане зі значним ризиком. 3) спекулятивний мотив – виникає від бажання уникнути втрат капіталу, що зумовлені зберіганням активів у формі облігацій (наприклад, у періоди очікуваного підвищення норм позичкового відсотка). Цей мотив формує зв”язок між величиною попиту на гроші і нормою позичкового процента. Отже, Кейнс розглядав попит на гроші як функцію двох змінних величин. За інших рівних умов збільшення номінального доходу викликає збільшення попиту на гроші, зумовлене існуванням транзакційного мотиву і мотиву обережності. Також, знову за інших рівних умов , зниження норми позичкового відсотка збільшує попит на гроші, обумовлений існуванням спекуляційного мотиву. Попит на реальні залишки можна відповідно записати так: L = kY – hi, k, h > 0, де k, h показують чутливість величини попиту на реальні залишки до зміни рівня доходу і відсоткової ставки. Функція попиту на реальні залишки : за даного рівня доходу величина попиту – це спадна функція від рівня відсоткової ставки. Таку криву попиту показано для рівня доходу Y1(мал.1): Чим вищий рівень доходу, тим вищий попит на реальні залишки. Крива попиту L2 відповідає вищому рівню реального доходу. Як вже зазначалося вище, інтерес для людини становить реальна величина їхніх грошових залишків. Тобто : 1) Реальний попит на гроші не змінюється зі зростанням рівня цін ( йдеться, звичайно, не про галопуючу інфляцію), і всі інші реальні змінні – відсоткова ставка, реальний дохід і реальна величина багатства – лишаються незмінними . 2) Номінальний попит на гроші зростає пропорційно підвищенню рівня цін за незмінності згаданих вище реальних величин. Існує спеціальна назва поведінки. на яку не впливають зміни цін, якщо всі реальні величини змінних не змінюються . Людина позбавлена грошової ілюзії , коли зміна рівня цін (за умови незмінності реальних величин змінних) лишає реальну поведінку людини, а також реальний попит на гроші незмінними. І навпаки, якщо на реальну поведінку людини впливають зміни рівня цін, коли всі реальні змінні величини не змінюються, про таку людину кажуть, що вона страждає на грошову ілюзію. Сучасна кейнсіанська теорія попиту на гроші. Сучасна теорія попиту на гроші відрізняється від теорії ліквідності Кейнса цілим рядом особливостей: 1) Кейнс розглядав лише безвідсоткове зберігання грошей і довгострокові облігації. Сучасна теорія попиту на гроші розглядає значно ширший діапазон активів. Так, є чотири основні грошові агрегати: готівкові гроші, М1, М2, М3. Складові агрегату М1: готівка в розпорядженні домогосподарств, фірми чи урядового органу плюс безстрокові вклади (банківські рахунки, що повертаються вкладникам на вимогу, часто називають депозитами до вимоги). Ключовою характеристикою М1 є те, що його здебільшого приймають як знаряддя платежу. Деякі країни включають в М1 дорожні чеки. хоча визначення цього агрегату досить відносне: куди віднести, наприклад, іноземну валюту, яку в більшості держав Східної Європи (в тому числі і в Україні) використовують нарівні з національною валютою? М2 включає в себе М1 плюс строкові (або заощаджувальні) вклади в банках з необмеженим доступом. М3 містить М2 плюс більші вклади з фіксованими строками плюс рахунки в небанківських інститутах. Загальна відмінність : ці активи менш ліквідні (їх важче і дорожче перетворювати в готівку або чекові рахунки). Все, що впливає на перевагу володіння яким-небудь з вищеназваних активів , може вплинути на попит на гроші. 2) Сучасна теорія відкидає поділ попиту на основі мотивів обережності, транзакційного та спекуляційного мотивів. Тобто, відсоткова ставка все ж впливає на попит на гроші, обумовлений наявністю спекуляційного мотиву, але лише внаслідок того, що норма відсотка являє собою альтернативну вартість зберігання грошей. 3) Сучасна теорія розглядає багатство як один з визначних факторів попиту на гроші. При збільшенні багатства індивіда, він, швидше за все, захоче збільшення кожного з типів власного багатства, включаючи й гроші. 4) Сучасна теорія враховує наявність інфляції. Ця теорія чітко розмежовує реальний та номінальний доход, реальну та номінальну норму відсотка, реальні та номінальні величини грошової маси. Ріст номінального національного доходу може відображати в собі наступні зміни в структурі економіки: ріст рівня цін при фіксованому реальному національному доході, ріст реального національного доходу при незмнному рівні цін або певне поєднання цих двох явищ. У будь-якому випадку зміни в номінальному національному доході вплинуть на величину попиту на гроші.

кщо спостерігається ріст реального національного доходу за незмінного рівня цін, то збільшується обсяг угод, що викликає додатковий попит на гроші для обслуговування цих операцій. Збільшення рівня цін без зміни рівня реальної економічної активності в свою чергу теж збільшує кількість грошей, необхідну для здійснення планованих актів купівлі-продажу при новому, вищому рівні цін. Знову підвищується попит на гроші . Це відображає прагнення господарських агентів залишати постійну реальну кількість грошей у своєму портфелі за умови фіксованого реального обсягу угод, але того, що відповідає зміні рівня цін. (мал.2). Але за умов дуже високої очікуваної інфляції попит на гроші порівняно з доходом різко скорочується. Лаг – особливість попиту на гроші. Попит на гроші реагує на зміни доходу і відсоткових ставок з лагом. Коли змінюється рівень доходу або відсоткова ставка, величина попиту на гроші спочатку змінюється незначно. З часом попит на гроші зростає, поступово досягаючи свого нового рівня в довгостроковому плані. Причини такого лага досі повністю не з”ясовані. Відставання можливе через те, що зміни величини грошових залишків пов”язані з певними витратами або через повільну зміну сподівань у власників грошей. Якщо люди вважають, що зміна відсоткової ставки тимчасова – вони не мінятимуть структуру своїх грошових вкладів кардинально. Лише через певний час, коли стає очевидним, що зміна відсоткової ставки не тимчасова, власники грошей вноситимуть зміни в інвестиційні портфелі. Якщо очікується інфляція, купівельна спроможність грошей падає, від “палаючих” грошей намагатимуться позбутися. Якщо очікується зниження цін, то попит на гроші ростиме. Попит на гроші падатиме при підвищенні відсоткової ставки. Взагалі кажучи, відсоткова ставка є своєрідним регулятором, за допомогою якого досягається оптимальна пропорція між грошима як засобом збереження і цінними паперами, що приносять доход у вигляді відсотків. Попит на гроші в умовах перехідної економіки. Розглянуті вище теорії характеризують специфіку утворення індивідуального попиту на гроші і відповідно до нього поведінку особи (домашнього господарства чи фірми) в умовах високої зрілості банківської та грошово – фінансової системи, ринку грошей та товарів. В умовах ж перехідної економіки (якою є й українська), яка характеризується високим рівнем товарного дефіциту та інфляційних процесів, обмеженою структурою функціональних грошових форм і ринку цінних паперів та іншим аналогічним чинникам, дія розглянутих вище мотивів та факторів значною мірою обмежується, а в деяких випадках і деформується. Тому при розгляді специфічних особливостей формування попиту на гроші в умовах перехідної економіки треба враховувати низку додаткових чинників: 1) Структура особистого споживання характеризується відносно низькою часткою витрат як на товари довгострокового використання, так і на дорогі послуги. З огляду на це в умовах зростання грошових доходів (окремих категорій населення) розподіл грошей між транзакційними витратами та їх збереженням зміщується в бік зростання частки транзакційних витрат за рахунок збільшення попиту на згадані цінності. 2) Відсутність достатньо розвиненої інфраструктури грошового й фінансового ринків призводить до того, що фізичні та юридичні особи фізично не можуть зберігати гроші безпосередньо у формі спекулятивних залишків (фінансових активів) – акцій, облігацій, інших видів цінних паперів. Тут спрацьовує ефект заміщення багатства: гроші розміщуються у високоліквідні товари ювелірні і мистецькі вироби, нерухомість, інші цінності, що виконують функцію гарантованого резерву багатства і в разі необхідності легко реалізуються. стимулом формування такого резерву є й інфляційне знецінення грошових збережень. Таку ж природу має нагромадження коштів в іноземній валюті, якав даному випадку заміщує національні грошові одиниці насамперед у їхній функції засобу нагромадження. 3) В умовах інтенсивного розвитку інфляційних процесів істотно послаблюється не лише функція нагромадження грошей, а й еластичність їх попиту до змін ставки банківського відсотка, а також відсотка на вклади населення в ощадний банк . За цих умов збереження грошей для використання з транзакційною метою та їх відповідний тиск на попит товарів також зростає. Власник грошей, вирішуючи питання про формування портфеля, намагається забезпечити собі максимальну вигоду через альтернативний вибір між різними формами багатства, до числа яких належить і грошовий компонент (МD). Згідно портфельних теорій, потреба в грошах визначається відносною привабливістю різних видів активів. Вона залежить від ступеня ризику і рівня доходу, пов”язаних з кожним з цих видів накопичення, а також від загальної суми активів. Наприклад, функцію попиту на гроші можна представити так: (M/P)d = f(rb, rc, P, h, Y),

40