75. Методичні підходи до аналізу та планування показників господарської діяльності пгг і зрг

Значення туристичного бізнесу в нашій країні постійно зростає. Це пов’язано з тим, що туризм набирає все більшого значення для міжнародних зв’язків, є стимулом для пожвавлення економічного стану країн і окремих регіонів. Міжнародний туризм є постійним джерелом для поповнення валютних надходжень до державного бюджету. Туризм виступає стабілізатором налагодження та зміцнення стосунків між країнами, дійовим фактором підвищення престижу країни в міжнародному співтоваристві, ділових колах.

Надання туристичних послуг є вигідним для держави з точки зору використання рекреаційних ресурсів. Таким чином, іноземний турист платить за туристичні послуги, при цьому не вивозячи рекреаційні ресурси за межі країни. Країна отримує прибутки зберігаючи свої природні та культурно-історичні цінності.

Закриті тести для білетів з дисципліни «Економіка підприємств готельно-ресторанного господарства»

1. Прибуток від реалізації продукції (робіт, послуг) – це фінансовий результат, отриманий від основної діяльності підприємств. Цей прибуток визначається як різниця між виторгом від реалізації продукції (без ПДВ і акцизів) і витратами на виробництво і реалізацію, що включаються в собівартість продукції.

При визначенні прибутку від реалізації основних фондів і іншого майна підприємств для цілей оподаткування враховується різниця між продажною ціною і первісною (чи залишковою) вартістю цих фондів і майна (збільшений на індекс інфляції).

При цьому залишкова вартість майна обчислюється стосовно до основних фондів, не матеріальних активів і швидкозношувальних предметів.

2. Валовий прибуток – це загальна сума прибутку отримана підприємством від підприємницької діяльності. Визначається як різниця між виручкою від реалізації товарної продукції і собівартістю цієї продукції. Оскільки продукція, використана у внутрігосподарському обороті, оцінюється за собівартістю, то прибуток від неї не одержують. Тому величина прибутку, визначена на основі товарної продукції, збігається з величиною прибутку, визначеною на основі валової продукції, оціненої за фактичними цінами її реалізації. З суми валового прибутку підприємство сплачує податки, відсотки за кредити, ренту, штрафи, тощо. З вирахуванням цих витрат у розпорядженні підприємства залишається чистий прибуток, який використовують для розширення виробництва (фонд нагромадження), утворення фондів матеріального стимулювання, страхових і резервних фондів та ін.

З економічного погляду, прибуток – це джерело розвитку виробництва, створюється витратами додаткової праці, а тому він є надлишком вартості над витратами виробництва. З соціального погляду прибуток розглядається як джерело зростання багатства власника підприємства, тому його сприймають як плату за ризик і виконання функцій головного організатора виробництва. Прибуток, таким чином, розглядається як надлишок загального доходу підприємства над доходом, що покриває всі витрати виробництва. Відмінність між першим і другим поняттям прибутку полягає в тому, що першому випадку його походження пояснюють на основі трудової теорії вартості, а в другому – ринкової кон'юнктури, закону попиту і пропозиції. Тому цей надлишок вартості розглядають як плату за працю власника засобів виробництва, його дохід, який він може використати на власний розсуд. Але якби прибуток був платою за працю, то доходи виробників і власників засобів виробництва були б більш-менш однакові. Насправді вони значно різняться, і цю різницю трактують як плату за підприємницькі здібності. Якщо в економічному аспекті прибуток є такою ж складовою частиною процесу відтворення, як і витрати виробництва, то в соціальному – він є генератором капіталістичної економіки. Саме прибуток спонукає підприємця здійснювати виробництво, впроваджувати нову техніку і технологію, економити матеріальні і трудові ресурси тощо. Крім того, для отримання максимальних прибутків використовуються і неекономічні методи, зокрема штучне підвищення цін через монополізацію ринку, демпінг тощо. Щоб уникнути негативних наслідків гонитви за максимальними прибутками, необхідно сприймати їх передусім як джерело розвитку суспільного виробництва, в тому числі. матеріальні стимули цього розвитку, а не лише як засіб самозбагачення.

3. Чистий прибуток – це прибуток, що залишається в розпорядженні фірми (окремого підприємця) після сплати податків, відрахувань, обов'язкових платежів.

4. Розподіл чистого прибутку. Чистий прибуток розподіляється згідно зі статутом підприємства. За рахунок чистого прибутку виплачуються дивіденди акціонерам підприємства, створюються фонди накопичення, споживання, резервний фонд (індивідуальне, колективне), частина прибутку спрямовується на поповнення власного оборотного капіталу, йде в реноваційний фонд та на інші цілі. Для аналізу використовується інформація з форми № 2 "Звіт про фінансові результати", розрахунки та кошториси використання фондів, баланс підприємства.

У процесі аналізу вивчається виконання плану з використання прибутку, для чого фактичні дані звітного року про використаний чистий прибуток за всіма напрямками порівнюються з даними плану, з даними минулого року або з даними, одержаними протягом кількох років, і в разі відхилень з'ясовуються їх причини по кожному напрямку використання прибутку.

При аналізі формування фондів необхідно визначити, наскільки і за рахунок яких факторів змінилася їх величина. Основними факторами, що визначають розмір відрахувань у фонди накопичення і споживання, є зміни суми чистого прибутку та коефіцієнт відрахувань у відповідні фонди.

У процесі аналізу необхідно також вивчити динаміку частки прибутку, яка йде на виплату дивідендів по акціях (якщо це акціонерне товариство), самофінансування підприємства (реінвестований прибуток), фонд соціального споживання, матеріальне заохочування робітників і таких показників, як сума зарплати і виплат на одного робітника. Ці показники треба вивчати в тісному зв'язку з рівнем рентабельності, сумою прибутку на одного робітника, на одну гривню основних виробничих фондів.

Важливим завданням аналізу є вивчення питань використання засобів фондів накопичення і використання. Засоби цих фондів мають цільове призначення і витрачаються згідно з затвердженим кошторисом. Фонд накопичення використовується в основному для фінансування витрат на розширення виробництва, його технічне переоснащення, впровадження нових технологій та інше.

Фонд споживання може використовуватись на колективні потреби (витрати на утримання об'єктів культури й охорони здоров'я, проведення оздоровчих та культурно-масових заходів) та індивідуальні (винагорода за результатами роботи за рік, матеріальна допомога, вартість путівок у санаторії і будинки відпочинку, стипендії студентам, часткова оплата харчування і проїзду, допомога у зв'язку з виходом на пенсію та інші).

У процесі аналізу встановлюється відповідність фактичних витрат витратам, передбаченим кошторисом, з'ясовуються причини відхилень від кошторису за кожною статтею, вивчається ефективність заходів, які проводять за рахунок засобів цих фондів.

Аналізуючи використання засобів фонду накопичення, слід вивчити повноту фінансування всіх запланованих заходів, своєчасність їх виконання й отриманий ефект.

5. Рентабельність реалізації ПГГ розраховується по формулі:

Значення цього коефіцієнта показує, який прибуток має підприємство з кожної гривні реалізованої продукції. Тенденція до його зниження дозволяє припустити скорочення попиту на продукцію підприємства.

Зниження коефіцієнта рентабельності реалізованої продукції може бути викликано змінами в структурі реалізації, зниження індивідуальної рентабельності виробів, що входять у реалізовану продукцію, і ін.

6. Беззбитковість закладу ресторанного господарства та ПГГ.

Результати аналізу беззбитковості необхідні у випадку, коли розпочинають новий вид господарської діяльності (вибір асортименту і випуск нової продукції, надання нового виду послуг).

Результати аналізу беззбитковості відповідають на наступні питання.

Чи зростає можливість беззбиткової роботи компанії або з часом вона зменшується?

Чи покриє збільшення обсягу продажів витрати на проведення маркетингової програми?

Чи збільшиться прибутковість компанії після надходження на ринок нового товару?

Чи окупиться модернізація виробництва?

Аналіз беззбитковості, відомий як аналіз критичного співвідношення загального виторгу від реалізації й обсягу виробництва, використовують для визначення обсягу продажів, при якому компанія буде здатна покрити усі свої витрати без одержання прибутку.

Аналіз беззбитковості використовують, щоб зробити оцінку:

початкового періоду функціонування нової компанії;

прибутковості нового виду послуг чи нової предметно-цільової спеціалізації продукції, товару;

прибутковості інвестицій при нарощуванні основного капіталу.

Точка критичного обсягу виробництва залежить від трьох факторів:

продажної ціни виробленого продукту;

перемінних витрат виробництва, реалізації і керування;

фіксованих (постійних) витрат виробництва.

Основні етапи виконання роботи зв'язані з визначенням оптимального обсягу виробництва і збуту продукції на основі наступних методів оптимізації:

методу розрахунку беззбитковості фірми по дохідній і видатковій частинах;

методу зіставлення валових показників;

методу зіставлення граничних показників.

Використання перерахованих вище методів при вирішенні задачі визначення оптимального обсягу виробництва припускає ряд припущень: підприємство робить і реалізує тільки один товар; метою підприємства є максимізація прибутку в розглянутому періоді; оптимізуються тільки ціна реалізації продукції й обсяг виробництва. Передбачається, що всі інші параметри діяльності підприємства готельного (ресторанного) господарства залишаються незмінними; обсяг виробництва в розглянутий період дорівнює обсягу реалізації.

7. Фінансові ресурси – це грошові фонди фінансової системи, які використовуються для забезпечення безперебійного функціонування і розвитку економіки, на соціально-культурні потреби, потреби оборони й управління. Поділяються на централізовані (макроекономічний рівень) і децентралізовані (мікроекономічний рівень).

Для розв’язання проблем формування і використання фінансових ресурсів підприємств потрібна виважена, довгострокова політика держави щодо розвитку підприємництва та його ролі у піднесенні національної економіки, яка б спиралася на інтереси основних суб’єктів підприємницької діяльності, відповідала потребам основної частини населення і відображала реальний стан у розв’язанні соціально-економічних проблем у країні. Економічно обґрунтоване використання податкових, інвестиційних та цінових механізмів сприятиме виходу з фінансової кризи, надходженню коштів до бюджету, збільшення дохідності підприємств ресторанного та готельного господарства.

8. Оборотні активи – це оборотні кошти підприємств, фірм, компаній, що відображаються в активі їхнього бухгалтерського балансу. Фактично це частина продуктивного капіталу, вартість якої цілком переноситься на вироблений товар і повністю повертається власникові капіталу у грошовій формі після реалізації товару (вартість сировини, палива, допоміжних матеріалів, робочої сили тощо). Також це може бути готівка, цінні папери, матеріально-виробничі запаси, нереалізована готова продукція, короткострокова заборгованість інших підприємств даному підприємству - тобто найбільш рухлива частина капіталу підприємства, яка легко трансформується (на відміну від основного капіталу) в грошові кошти.

9. Фінансовий аналіз – це засіб оцінювання і прогнозування фінансового стану підприємства на основі його бухгалтерської звітності. Новий план рахунків бухгалтерського обліку, приведення форм бухгалтерського обліку та звітності у відповідність із міжнародними стандартами зумовили необхідність використання нової методики фінансового аналізу, яка відповідала б умовам ринкової економіки. Така методика необхідна для вибору ділового партнера, забезпечення фінансової стабільності підприємства, оцінки ділової активності підприємницької діяльності, прогнозування фінансового стану підприємства.

Інформаційною базою аналізу фінансового стану є бухгалтерська фінансова звітність, тобто система показників, які відображають майновий і фінансовий стан підприємства на конкретну дату. Склад, зміст, вимоги та інші засадні основи бухгалтерської звітності регламентовано положенням (стандартом) бухгалтерського обліку П(С)БО № 19 "Об'єднання підприємств", яке затверджене наказом Міністерства фінансів України від 7 липня 1999 р. № 163. Згідно з цим положенням бухгалтерська звітність складається із взаємозв'язаних форм, на основі яких здійснюється аналіз фінансового стану підприємства:

1. П(С)БО № 2 "Баланс", ф. 1.

2. П(С)БО № 3 "Звіт про фінансові результати", ф. 2.

3. П(С)БО № 4 "Звіт про рух грошових коштів", ф. 3.

4. П(С)БО № 5 "Звіт про власний капітал", ф. 4.

Аналізуючи фінансовий стан підприємства за цими формами, необхідно передовсім ознайомитися з П(С)БО № 1 "Загальні вимоги до фінансової звітності" і переконатись у тому, що всі вимоги даного стандарту на підприємстві враховано. Ця звітність орієнтована на ринкові відносини, на тих користувачів, які не можуть вимагати у службовому порядку звітів, складених з урахуванням їхніх конкретних інформаційних потреб.

Слід зауважити, що за доступністю інформація поділяється на відкриту й закриту (остання є комерційною таємницею), а тому аналіз фінансового стану може бути двох видів:

- внутрішній;

- зовнішній.

Внутрішній аналіз здійснюється фінансистами підприємства на основі нормативів, що застосовуються на підприємстві, і виконується способом порівняння цих нормативів з фактичними параметрами фінансової діяльності підприємства.

Зовнішній аналіз здійснюється заінтересованими організаціями - податковою інспекцією, банком, акціонерами, іншими структурами - за даними бухгалтерської звітності.

10. Роздрібний товарооборот становить собою кінцеву, заключну стадію в русі товарів, коли вони переходять із сфери обігу у сферу споживання. В процесі роздрібного обороту товари переходять в особисту власність споживачів, вони споживаються або утворюють споживчий фонд населення, тобто випадають із сфери громадського відтворення та перестають бути товарами. Цей перехід товарів у сферу особистого споживання здійснюється шляхом купівлі-продажу, населення придбає необхідні йому товари в обмін на свої грошові доходи. Таким чином, роздрібний товарообіг як економічна категорія становить собою сукупність економічних відносин, які виникають у процесі купівлі-продажу, обміну товарів народного споживання на гроші.

Роздрібний товарообіг як економічний показник становить собою сукупність проданих товарів, виражених в грошовій формі.

Роздрібна реалізація товару включає продаж товарів безпосередньо населенню для особистого споживання та продажу товарів організаціям, підприємствам та закладам для колективного споживання або господарських потреб. Ця остання частина продажу носить назву "дрібнооптового роздрібного товарообігу".

При визначенні складу роздрібного товарообігу необхідно виходити з його сутності як економічної категорії, приймаючи за основу економічний зміст актів купівлі-продажу товарів.

11. Гуртовий (оптовий) товарооборот – це реалізація товарів великими партіями для подальшого їх продажу населенню через роздрібну мережу, мережу громадського харчування, поставка товарів поза-ринкового призначення, на експорт або для подальшої переробки.

Гуртовий оборот розрізняють:

а) залежно від напрямку товарних ресурсів: - оборот по реалізації роздрібним підприємствам; - оборот по реалізації оптовим та іншим оптовим покупцям, в тому числі внутрішньофірмовий (колишній внутрішньосистемний) оборот; - поставка на експорт; б) залежно від організації форм товароруху: - складський оборот – реалізація товарів із складів оптових підприємств; - транзитний оборот – реалізація товарів зі складів підприємств постачальників, минаючи склади оптових підприємств, який у свою чергу ділиться на два:

• оборот з участю в розрахунках за товар; • оборот без участі в розрахунках (оборот, який організується).

План оптового товарообігу включає три розділи: - план оптового товарообігу за видами та формами товароруху; - план товарних запасів; - план надходження (завозу) та закупки товарів. При плануванні оптового товарообігу здійснюється балансове ув'язування окремих його елементів за формулою: Зп + Нпр + Нопт + Німп + ПВ = Рр+ Рпр + Ре + Дв + Зк, де Зп – запаси на початок періоду; Нпр – надходження від промислових підприємств; Нопт – надходження від оптових підприємств; Німп – надходження за імпортом; ПВ – повертання від покупців; Рр – реалізація роздрібним підприємствам; Рпр – реалізація позаринковим підприємствам; Ре – реалізація на експорт; Дв – документована витрата та втрати; Зк – запаси на кінець періоду.

12. Валовий товарооборот – це загальний рух товарів пов'язаний з їх обміном на гроші і переходом від виробництва до споживання. Він є економічним показником що показує сукупну вартість продаж товарів і послуг. Існує річний товарообіг – загальний обсяг продажу товарів і послуг за рік між двома або декількома суб'єктами економічної діяльності у грошовому еквіваленті за один рік.

13. Виробнича програма закладу ресторанного господарства – це сукупність продукції певної номенклатури й асортименту, яка має бути виготовлена в плановому періоді у визначених обсягах згідно зі спеціалізацією і виробничою потужністю цих підрозділів. Виробнича програма є надзвичайно важливим розділом плану роботи підприємства ресторанного і його виробничих та невиробничих підрозділів, оскільки вона виражає зміст їх основної діяльності та засоби досягнення стратегічної мети.

Порядок розроблення виробничої програми підрозділів підприємства ресторанного господарства значною мірою залежить від призначення їх продукції та економічного статусу. Передусім тут має значення технологічний зв'язок між підрозділами, ступінь завершеності в них циклу виготовлення продукції, спрямування її на подальшу обробку, внутрішньокоопераційні потреби чи на ринок, за межі підприємства.

Розроблення планів виробництва підрозділів ґрунтується на їх планах продажу (поставки) продукції. Причому останні можуть випливати із плану продажу продукції підприємства (централізоване розроблення плану “зверху-вниз”) або остаточно його формувати (метод “знизу-вверх”), що передбачає самостійне формування підрозділами – центрами прибутку портфеля продажу продукції. Цей варіант планування близький до планування виробництва продукції самостійним підприємством і детального розгляду тут не потребує.

Коротко зупинимось на розробленні виробничої програми підрозділів, продукція яких не є кінцевою з позиції підприємства, тобто вони виготовляють окремі частини продукту (предметна спеціалізація) або виконують частину загального технологічного процесу (технологічна спеціалізація).

14. Етапи аналізу товарообороту. У процесі обороту товарів виникає зміна форм вартості, товар перетворюється у гроші та створюються умови для нового циклу відтворення.

Товарообіг є економічним показником, який характеризує обсяг діяльності, що здійснює підприємство.

Аналіз товарообороту охоплює дослідження виготовлення продукції за номенклатурою і загальним обсягом у певному вимірі. Завдання за номенклатурою на плановий період (рік, квартал, місяць) складається з переліку найменувань продукції, яку слід виготовити, та її обсяг у натуральному виразі. Це завдання конкретизується за часом виконання в оперативно-каледарних планах (планах-графіках).

При визначенні номенклатури й обсягу виробництва продукції підрозділами підприємства важливе значення має вирішення питання про співвідношення власного виробництва і купівлі на ринку окремих частин виробів (заготовок, деталей, вузлів, приладів тощо).

15. Методи планування товарообороту. Важливою умовою виконання плану товарообігу є забезпеченість ресторану сировиною й товарами (зовнішнє середовище фірми). Тому один з етапів планування діяльності ресторану – визначення потреби у сировині та товарах, визначається виходячи з установлених норм витрат на одиницю готової продукції та плану виробництва основної та іншої власної продукції.

В умовах ринкової економіки централізовані джерела надходження сировини та товарів утратили свою необхідність і реальність, вибір постачальників визначається комерційною службою підприємств ресторанного господарства.

Такими джерелами можуть бути: підприємства харчової промисловості України, імпортні поставки, підсобні господарства об'єднань ресторанних підприємств, продукція, що закуповується у населення на ринках, а також у колективних сільськогосподарських підприємств, фермерських господарств, підприємств торгівлі різних форм власності.

16. Склад товарооборот закладу ресторанного господарства. Склад товарооборот закладу ресторанного господарства залежить від характеру попиту споживачів, особливостей контингенту ресторану, кваліфікації і виробничих навичок поварів. Однак складання щоденного меню за днями тижня при скороченні кількості щоденного асортименту продукції, що реалізується, поліпшує працю поварів і добре відбивається на процесі виробництва і на якості страв. Виготовлення продукції, яка швидко псується, її зберігання при високій температурі на марлітах (перші і другі стави) скорочує строки реалізації до мінімуму.

17. Умовний товарооборот визначається як приріст товарообороту внаслідок зміни обсягу проданих товарів (різниця між числівником та знаменником індексу фізичного обсягу товарообороту).

18. Товарні запаси – це частина сукупних запасів, що перебуває в підприємств-виготовлювачів у вигляді готової продукції й у каналах сфери обігу (запаси у дорозі та запаси на підприємствах торгівлі).

Товарні запаси підрозділяються на запаси засобів виробництва й запаси предметів споживання.

По функціях запаси підрозділяють на наступні види:

перехідні (технологічні, транзитні) запаси: рухаються з однієї частини логістичної системи в іншу;

поточні (циклічні) запаси, створюються протягом середньостатистичного виробничого періоду, або запаси обсягом в одну партію;

резервні (страхові, буферні) запаси - запаси для компенсації випадкових коливань попиту або пропозиції, а також спекулятивні запаси, створені на випадок очікуваних змін попиту або пропозиції;

автономні запаси, створені для здійснення діяльності в кожному зі сполучних пунктів процесу з відносною незалежністю друг від друга.

19. Оборотність товарних запасів складається з наступних елементів – річні продажі, поділені на середньорічний обсяг товарних запасів.

20. Норма товарних запасів – це оптимальний розмір товарних запасів, що забезпечує безперебійний продаж товарів при мінімумі витрат.

21. Коефіцієнт еластичності попиту. Поняття «еластичності» показує взаємозв'язок між зміною ціни і обсягом проданих товарів.

Наприклад, якщо ціна товару зросла на 10 відсотків, то виникає запитання, як зміниться кількість продаж за певний інтервал часу; як зміниться попит на цей товар, якщо доходи населення зростуть на 12 відсотків за місяць, рік.

Найбільш прийнятною одиницею виміру еластичності попиту є відсоток. Цей показник дає можливість з'ясувати, на скільки відсотків змінився обсяг продажу товарів у результаті зміни ціни на одиницю товару на 1 відсоток.

Цінову еластичність попиту (коефіцієнт еластичності) Еп обчислюють за такою формулою:

Розрізняють п'ять типів еластичності попиту.

Попит еластичний – ціна зросла на 1-2 відсотки, а обсяг продажу збільшився на 10-15 відсотків.

Одинична еластичність – ціна зросла на 1 відсоток, а обсяг продажу зменшився на 1 відсоток.

Попит майже нееластичний – ціна зменшилася на 15 відсотків, а обсяг продажу збільшився всього на 1 відсоток.

Попит дуже еластичний – ціна залишається незмінною, але продаж зростає (наприклад, хворий на діабет купує інсулін незалежно від ціни на нього. У своєму бюджеті він обмежує купівлю інших товарів аби вивільнити певні кошти для придбання інсуліну).

Попит зовсім нееластичний – покупець купує товар у кількості, яка не залежить від його ціни. Це стосується товарів першої необхідності, споживання яких обмежити важко (солі, цукру).

22. Матеріальні ресурси – це сукупність предметів праці, призначених для використання в процесі виробництва суспільного продукту: сировина, матеріали, паливо, енергія, напівфабрикати, деталі тощо.

23. Майно – це матеріальні блага, що є об'єктом права. Розуміють не тільки річ, сукупність речей, гроші, що належать фізичній чи юридичній особі, а й сукупність майнових прав і обов'язків. Якщо майно не має власника або він невідомий (безгосподарне майно), то воно переходить у власність держави. Майно – сукупність основних і оборотних засобів, закріплених за підприємством, що становлять його статутний фонд, необхідний для здійснення виробничої діяльності. Статутний фонд визначають у балансі підприємства у формі активу і пасиву, куди входять вартість основних і оборотних цінностей, майнові права і майнові обов'язки підприємства.

24. Оборотні фонди. Оборотні фонди підприємства мають матеріально-речову і вартісну форму. До обліку оборотних фондів включають:

виробничі запаси;

незавершене виробництво;

напівфабрикати власного виготовлення;

витрати майбутніх періодів.

25. Основні фонди. Засоби виробництва, що знаходяться в розпорядженні підприємства і виражені у вартісній формі, складають його виробничі фонди. Виробничі фонди поділяються на основні і оборотні. Головною особливістю основних фондів підприємств є специфічний характер перенесення своєї вартості на продукт. Основні фонди переносять свою вартість на вартість виготовленої продукції поступово, шляхом амортизаційних відрахувань. Другою особливістю основних фондів є те, що вони використовуються у виробництві в незмінній натуральній формі.

Основні фонди – це засоби праці, які приймають участь у виробничому процесі на протязі багатьох періодів, зберігаючи при цьому свою натуральну форму, а їх вартість переноситься на вартість виготовленої продукції поступово, шляхом амортизаційних відрахувань. В промисловості основні фонди складають приблизно 80%.

26. Капітальні вкладення – це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення основних засобів. Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обрахунок запланованих витрат на капітальні вкладення. Бюджет капітальних витрат включає такі дані:

первісну вартість усіх основних засобів на початок планового періоду;

наявність невикористаних амортизаційних відрахувань на початок планового періоду;

суму амортизаційних відрахувань, яку буде нараховано протягом планового періоду;

орієнтовний підрахунок вартості устаткування, яке підлягає заміні або продажу протягом планового періоду;

орієнтовну суму амортизаційних відрахувань на придбані основні засоби протягом планового періоду;

вартість основних засобів та суму амортизаційних відрахувань, яка буде в підприємства на кінець планового періоду.

27. Основні показники ефективності використання основних фондів

До основних виробничих фондів належать такі фонди, які беруть участь у процесі виробництва. Вони становлять приблизно 98% загальної вартості основних фондів підприємства. Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують: 1) забезпечення підприємства основними фондами; 2) стан основних фондів; 3) ефективність використання основних фондів.

До показників, які характеризують забезпеченість підприємства основними фондами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих фондів у майні підприємства.

Фондомісткість є величиною зворотною до фондовіддачі. Цей показник дає можливість визначити вартість основних фондів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними фондами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість – до зменшення.

28. Фондовіддача. Фондовіддача – це відношення вартості продукту до основних виробничих фондів. Вона виражає ефективність використання засобів праці, тобто показує, скільки виробляється готової продукції на одиницю основних виробничих фондів. Наприклад, на підприємстві використовується щорічно основних виробничих фондів на суму 1 млн. грн., а продукції випускається за рік на 1,2 млн. грн. Тоді фондовіддача становитиме: 1,2 млн. грн./1 млн. грн. = 1,2 грн. Це – важливий показник інтенсивності використання фондів. Якщо обладнання не простоює, а використовується в дві-три зміни, то відповідно виробляється і більше продукції, а отже, і вища фондовіддача. Це – також важливий показник технічного стану фондів. Якщо досконаліше й продуктивніше застосовується обладнання, то відповідно має бути вищою і фондовіддача.

29. Фондоємкість. Фондоємкість продукції величина обернена до фондовіддачі. Вона відображає частку вартості основних виробничих фондів, які припадають на кожну гривну випущеної продукції.

30. Рентабельність основних фондів розраховується:

Рентабельність основних фондів (Роф) = Прибуток/Середня вартість основних фондів.

31. Показники ефективності капіталовкладень. Розрахунки економічної ефективності капіталовкладень застосовуються при:

розробленні різних проектних і планових документів;

оптимізації розподілу реальних інвестицій за різними формами відтворення основних фондів;

оцінці ефективності витрачання власних фінансових коштів підприємства.

Здійснюючи розрахунки, визначають загальну економічну ефективність як відношення ефекту (результату) до суми капіталовкладень, що обумовили цей ефект. При цьому враховується чинник часу. На підприємствах економічним ефектом капіталовкладень слугує приріст прибутку.

З метою всебічного обґрунтування й аналізу економічної ефективності капіталовкладень, виявлення резервів її підвищення використовують систему узагальнюючих і поодиноких показників:

узагальнюючі показники – це період окупності капіталовкладень та питомі капіталовкладення (у розрахунку на одиницю приросту виробничої потужності або продукції) – капіталомісткість;

поодинокі – продуктивність праці, фондовіддача, матеріаломісткість, собівартість, якість, тривалість інвестиційного циклу тощо.

При визначенні ефективності капіталовкладень слід виключити вплив на сумарний економічний ефект так званих неінвестиційних чинників, тобто дію заходів, здійснення яких не потребує капіталовкладень. У практиці господарювання підприємства приймаються різноманітні рішення, пов'язані з інвестуванням виробництва і соціальної інфраструктури. З огляду на це заведено розрізняти загальну (абсолютну) і порівняльну (відносну) ефективність капіталовкладень. Вони взаємопов'язані. Визначення найбільш доцільного проекту капіталовкладень базується на зіставленні показників їх абсолютної ефективності, а аналіз останньої здійснюється шляхом порівняння нормативних, запланованих та фактично досягнутих показників, їх динаміки за певний період.

Абсолютна ефективність капіталовкладень відбиває загальну величину їх віддачі на підприємстві. Її розрахунки потрібні для оцінки очікуваного або фактичного ефекту від реальних інвестицій за певний період. Для визначення абсолютної ефективності застосовують два взаємозв'язані показники:

1) коефіцієнт економічної ефективності капіталовкладень;

2) період окупності капіталовкладень. Він є оберненим до коефіцієнта абсолютної економічної ефективності.

32. Термін окупності – це строк, за який доходи від підприємницької діяльності покривають початкові витрати.

33. Види вартісної оцінки основних фондів.

За участю у виробничому процесі основні фонди поділяються на основні виробничі і основні невиробничі фонди. Основні виробничі фонди – це ті, які приймають безпосередню участь у виробничому процесі. Вони поділяються на активні (безпосередньо беруть участь у виробничому процесі, завдяки чому забезпечується належний обсяг і якість продукції – машини, обладнання, транспортні засоби) і пасивні (створюють умови для здійснення процесу виробництва – будівлі, споруди). Проте віднесення об’єктів до активної чи пасивної частини залежить від специфіки галузі. Так, для машинобудування машини і обладнання – активна частина. У нафтодобувній промисловості активною частиною є споруди (наприклад, свердловини).

Визначають ліквідаційну та балансову (залишкову) вартість основних фондів. Ліквідаційна вартість – це сума коштів або вартість інших активів, яку підприємство очікує отримати від продажу (ліквідації) об’єкта після закінчення терміну його експлуатації за вирахуванням витрат, пов’язаних із продажем (ліквідацією). Балансова вартість – це вартість, за якою ОФ обліковуються на балансі підприємства. На даний час балансовою вважається залишкова вартість ОФ (визначається як різниця між первісною або відновною вартістю ОФ та сумою їх спрацювання за весь період експлуатації).

34. Мале підприємство ресторанного господарства. Малий бізнес здійснюється шляхом створення розгалуженої системи малих підприємств. Згідно із Законом України "Про підприємства" до малих відносяться такі підприємства: у галузях нематеріального виробництва) у т.ч. у ресторанному господарстві – до 25 чоловік. Малі підприємства – досить поширена й ефективна форма господарювання туристичної галузі. Вони мають багато таких рис, які не можуть бути притаманні великим підприємствам. Саме мале підприємництво здатне найоперативніше реагувати на кон'юнктуру ринку і таким чином надавати ринковій економіці необхідної гнучкості. Ця властивість малого бізнесу набуває особливого значення в сучасних умовах, коли відбувається швидка індивідуалізація і диференціація споживацького попиту, прискорення науково-технічного прогресу, розширення номенклатури товарів і послуг.

35. Платоспроможний попит – це попит покупців на товари й послуги, забезпечений наявними у них коштами. Загалом платоспроможність – здатність юридичних і фізичних осіб повністю виконувати свої зобов'язання щодо платежів, наявність у них для цього необхідних коштів.

36. Виробнича потужність закладу ресторанного господарства повинна розроблятися згідно з єдиним плановим циклічним меню комплексних раціонів харчування. На підставі примірних меню та з урахуванням наявності продуктів завідувачем виробництва закладу розробляється меню-розклад на певний день тижня.

37. Продуктовий баланс. Основна діяльність ресторану полягає у виробництві, реалізації та організації споживання кулінарної продукції у формі, сніданків, обідів і вечерь. Різноманітність страв і кулінарних виробів залежить від характеру попиту споживачів, особливостей контингенту ресторану, кваліфікації і виробничих навичок поварів. Однак складання щоденного меню за днями тижня при скороченні кількості щоденного асортименту продукції, що реалізується, поліпшує працю поварів і добре відбивається на процесі виробництва і на якості страв. Виготовлення продукції, яка швидко псується, її зберігання при високій температурі на марлітах (перші і другі стави) скорочує строки реалізації до мінімуму.

38. Трудові ресурси закладу ресторанного господарства – це частина працездатного населення, яка володіє фізичними й розумовими здібностями і знаннями, необхідними для здійснення корисної діяльності на вказаному типі підприємств.

Щоб зрозуміти сутність поняття «трудові ресурси», треба знати, що все населення залежно від віку поділяється на:

- осіб молодших працездатного віку (від народження до 16 років включно);

- осіб працездатного (робочого) віку (в Україні: жінки – від 16 до 54 років, чоловіки – від 16 до 59 років включно);

- осіб старших працездатного віку, по досягненні якого установлюється пенсія за віком (в Україні: жінки – з 55, чоловіки – з 60 років).

До трудових ресурсів належать:

- населення в працездатному віці, крім непрацюючих інвалідів 1-ї і 2-ї груп та непрацюючих осіб, які одержують пенсію на пільгових умовах (жінки, що народили п'ять і більше дітей і виховують їх до восьми років, а також особи, які вийшли на пенсію раніше у зв'язку з тяжкими й шкідливими умовами праці);

- працюючі особи пенсійного віку;

- працюючі особи віком до 16 років.

Зауважимо, що в Україні за останні роки склалася несприятлива тенденція, яка визначається скороченням частки населення молодшого від працездатного і працездатного віку і збільшенням частки населення старшого працездатного віку.

Відповідно до рекомендацій МОП і міжнародних конференцій статистиків праці все населення поділяється на економічно активне й економічно неактивне.

39. Ефективність праці працівників підприємств готельного та ресторанного господарства. Ефективність праці персоналу підприємств готельного та ресторанного господарства насамперед визначається простими моментами процесу праці, тобто доцільною діяльністю чи самою працею, предметами праці та засобами праці. А отже, ефективність праці можна представити як співвідношення між факторами, що визначають ефективність труда співробітника, та показниками, що характеризують соціально-економічні результати їх праці. До факторів, що визначають ефективність праці відносять основні елементи виробничого процесу без взаємодії яких неможливе отримання певного результату, а саме: особисті, речові та організаційні. До особистих відносяться робоча сила, від якості якої залежить її функціонування; також враховується творча активність співробітників. Умовами функціонування робочої сили виступають речові та організаційні фактори.

Основними критеріями ефективності в управлінні є результат і витрати. Але вони можуть змінюватись в залежності від об’єкту управління чи ситуації, в якій приймається те чи інше управлінське рішення. В цілому ж, критерій ефективності управлінської діяльності такі, як результат та витрати, поглиблюються іншими критеріями такими, як характер витрат на управління (матеріальних, моральних, психологічних, фізичних), стан середовища (атмосфера у колективі), в якому виконується управлінська діяльність, рівень завдань, які вирішується тим чи іншим управлінським органом, перспективність результатів управлінської діяльності, зайнятість об’єкта управління в управлінському процесі, рівень компетентності управління, динамізм управлінського процесу. Таким чином, ефективність діяльності залежить від ефективного розташування працівників та їх відповідності займаній посаді.

40. Продуктивність праці. Під продуктивністю праці як економічною категорією слід розуміти ефективність трудових витрат, здатність конкретної праці створювати за одиницю часу певну кількість матеріальних благ. Рівень продуктивності праці визначається кількістю продукції, що виробляє один працівник за одиницю робочого часу, або кількістю робочого часу, що витрачається на виробництво одиниці продукції.

41. Методи вимірювання продуктивності праці. залежать від способу визначення обсягів виробленої продукції. Розрізняють натуральний, трудовий і вартісний (грошовий) методи.

Сутність натурального методу полягає в тому, що обсяг виробничої продукції і продуктивність праці розраховуються в натуральних одиницях (штуках, тоннах, метрах тощо).

Цей метод має широке застосування всередині підприємства: на робочих місцях, у бригадах, на окремих дільницях тих галузей, які виробляють однорідну продукцію (електроенергетика, видобувні галузі промисловості).

Якщо підприємство (цех, дільниця, бригада) випускає продукцію, котра має одне й те саме призначення, проте відрізняється за якоюсь однією ознакою, виробіток можна розрахувати за допомогою умовно-натуральних одиниць. Натуральний метод має обмежене застосування, оскільки підприємства і галузі випускають здебільшого різнорідну продукцію. Окрім цього, за даного методу не можна усувати змін обсягу незавершеного виробництва, яке в деяких галузях має велику частку в загальному обсязі продукції (будівництво, суднобудівництво та ін.).

Трудовий метод найчастіше використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг робленої продукції або виконаних робіт визначається в нормо годинах. За науково обґрунтованих і на певний період незмінних норм цей метод достатньо точно характеризує зміни продуктивності праці.

Трудовий метод має обмежене застосування, оскільки він базується на використанні незмінних норм, що суперечить необхідності перегляду норм у міру здійснення організаційно-технічних заходів. Окрім того, досі на підприємствах розраховується здебільшого технологічна трудомісткість, яка виражає затрати часу лише основних робітників. І самі норми трудових затрат для них часто непорівняльні у зв'язку з різним ступенем їх обґрунтованості. Відсутні науково обґрунтовані нормативи праці на окремі види робіт або трудові функції.

У сучасних умовах найпоширенішим методом вимірювання продуктивності праці є вартісний (грошовий), який ґрунтується на використанні вартісних показників обсягу продукції (валова, товарна продукція, валовий оборот, нормативна вартість обробки, чиста, нормативно-чиста й умовно-чиста продукція, валовий дохід).

Перевага вартісного методу полягає в можливості порівняння різнорідної продукції з витратами на її виготовлення як на окремому підприємстві або в галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування й обліку як на галузевому, так і на територіальному рівнях.

Показники продуктивності праці, розраховані за валовою і товарною продукцією, мають схожі переваги і недоліки. Недоліки полягають передусім у тому, що рівень виробітку більшою мірою обумовлений затратами минулої (уречевленої) праці, ніж затратами живої праці. На величину виробітку і його динаміку побічний вплив чинять зміни асортименту продукції, її матеріаломісткість і трудомісткість, зміни обсягу кооперованих поставок, обсягу незавершеного виробництва, відмінності і динаміка цін на продукцію. Під час обчислення валової або товарної продукції часто має місце повторність розрахунку у зв'язку з тим, що вартість продукції підприємства, яке постачає цю продукцію, впливає на величину продуктивності підприємства, яке її використовує.

42. Фактори, які впливають на продуктивність праці. Відомо, що продуктивність праці є один з найважливіших показників використання праці. Рівень продуктивності праці може бути виражений показником виробітку чистої, товарної, або валової продукції на одного працівника, і показником трудомісткості одиниці продукції (у вартісному відношенні). Використовуючи відповідні дані, можна розрахувати показники середньорічної планової і фактичної чисельності промислово-виробничого персоналу; середньорічного планового і фактичного виробітку чистої (або іншої) продукції на одного працівника, а також ступені впливу тих чи інших факторів на обсяги продукції і продуктивності праці.

Всі чинники зростання продуктивності праці діляться на:

- зовнішні;

- внутрішні.

Зовнішні чинники – це ті, які об’єктивно перебувають поза контролем окремого підприємства – стратегія і політика, законодавство, ринок, зрушення в суспільстві, природні ресурси.

Внутрішні чинники – ті, на які підприємство може безпосередньо впливати – продукція, технологія, матеріали, енергія, персонал.

Крім того на продуктивність праці впливають фактори, які групуються в такі групи:

- матеріально-технічні (удосконалення техніки і технології, застосування нових видів сировини, матеріалів);

- організаційні (поглиблення спеціалізації, комбінування, удосконалення системи управління організації);

- економічні (удосконалення методів планування, систем оплати праці, участі у прибутках);

- соціальні (створення належного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки і перепідготовки кадрів);

- природні умови та географічне розміщення підприємств.

43. Матеріальне стимулювання. Основні задачі мотивації:

- формування в кожного співробітника розуміння сутності і значення мотивації в процесі праці; навчання персоналу і керівного складу психологічним основам внутріфірмового спілкування;

- формування в кожного керівника демократичних підходів до керування персоналом з використанням сучасних методів мотивації.

Для вирішення цих задач необхідний аналіз:

- процесу мотивації в організаціях

- індивідуальної і групової мотивації;

- змін, що відбуваються в мотивації діяльності людини при переході до

ринкових відносин.

Мета матеріального стимулювання – створення у працівників фірм і організацій зацікавленості в підвищенні ефективності праці. Матеріальне стимулювання реалізується, в основному, через заробітну плату і преміювання.

Можливі форми застосування економічних методів управління в багатогалузевому господарстві країни досить широкі та різноманітні. Ефективність їх використання в управлінні кооперативним господарством залежить від уміння менеджерів та апарату управління кооперативних підприємств застосовувати їх на практиці.

Перехід до ринкових відносин повинен здійснюватися на основі комплексного використання економічних методів управління, які дають змогу підвищити ефективність господарської діяльності підприємств.

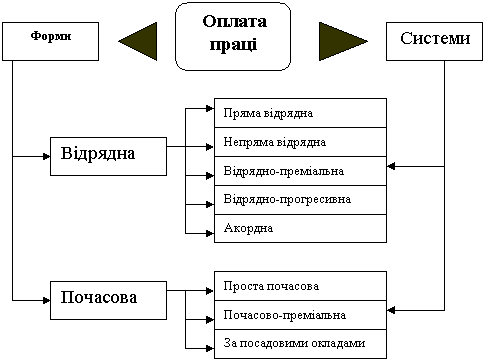

44. Форми і системи оплати праці в готельному та ресторанному господарстві:

Основними вимірниками витрат праці є кількість виготовленої продукції (наданих послуг) відповідної якості або робочий час, тобто кількість днів, годин, протягом яких працівник зайнятий на підприємстві. Такому поділу вимірників витрат праці відповідають дві форми оплати праці, що базуються на тарифній системі – відрядна і почасова і включають ряд систем для різних організаційно-технічних умов виробництва.

При відрядній формі оплата праці проводиться за нормами і розцінками, встановленими, виходячи з розряду виконуваних робіт. Присвоєний працівникові кваліфікаційний (тарифний) розряд є підставою для надання йому можливості виконувати роботу відповідної складності. Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випycкy продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці.

Використання цієї форми оплати праці потребує встановлення обґрунтованих норм виробітку, чіткого обліку виконання і, що особливо важливо, не повинно призводити до погіршення якості продукції, порушень технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії.

45. Тарифна система. Основою правового регулювання оплати праці є тарифна система, яка являє собою систему державних норма типів, що встановлюють вихідні розміри оплати праці. За допомогою тарифної системи здійснюється диференціація оплати праці залежно від складності, ступеня шкідливості, важкості, інтенсивності, суспільної значущості праці й кваліфікації працівника.

Основними елементами тарифної системи є: тарифні ставки, тарифні сітки, схеми посадових окладів, тарифно-кваліфікаційні характеристики (довідники).

Тарифні ставки (погодинні, денні, місячні) виражають розмір оплати праці на різних видах робіт за одиницю часу (година, день, місяць) залежно від кваліфікаційного розряду працівника.

Постановою Кабінету Міністрів України "Про єдині тарифні умови оплати праці робітників і службовців за загальними (наскрізними) професіями і посадами" були затверджені тарифні умови, які були рекомендовані сторонам Генеральної тарифної угоди як предмет колективних переговорів. Вони були затверджені Тарифною угодою 1993 p. Згідно з даним актом розмір тарифної ставки (окладу) І тарифного розряду визначається на рівні встановленого державою мінімального розміру заробітної плати.

Потрібно врахувати, що тарифні ставки робітників-відрядників, праця яких є більш інтенсивною, ніж праця робітників-погодинників, встановлюються в більш високому розмірі (приблизно на 7 – 8%).

Тарифні ставки також можуть збільшуватися залежно від шкідливих умов праці. Так, наприклад, постановою Кабінету Міністрів України від 30 червня 1998 p. №982 "Про доплати і компенсації особам, які працюють у зоні відчуження і зоні безумовного (обов'язкового) відселення після повного відселення жителів" передбачено, що в період з 1 січня 1998 p. до 1 січня 2000 p. особам, які постійно працюють у зоні відчуження, провадиться доплата у розмірі тарифної ставки (посадового окладу).

46. Фонд оплати праці – це вся сума коштів, що виділяється для оплати праці працівників у певному періоді. Розрізняють планування фонду заробітної плати за нормативами і детальне планування фонду заробітної плати за елементами його структури.

47. Рівень фонду оплати праці. Планування заробітної плати включає планування фонду заробітної плати і середньої заробітної плати.

За нормативного планування для визначення розміру розрахункової величини фонду оплати праці може застосовуватися базовий фонд оплати, що склався у попередньому періоді (році) з урахуванням фактичних фінансових можливостей та нормативу його приросту. Згідно із Законом “Про оплату праці” в Україні в галузевих угодах мали визначатися умови зростання фондів оплати праці. Умовами зростання фондів оплати праці на галузевому рівні можуть бути:

- зростання обсягів виробництва;

- зростання продуктивності праці;

- зниження витрат на одну гривню собівартості продукції тощо.

Норматив приросту цього фонду не може бути більшим одного відсотка за кожен відсоток зростання обсягів виробництва, продуктивності праці або зниження витрат на 1 гривню продукції тощо.

На рівні підприємства під час укладання колективного договору визначається механізм формування і регулювання фонду оплати.

Регулювання розмірів фонду оплати праці на підприємстві може здійснюватися шляхом установлення:

- нормативного співвідношення темпів приросту середньої заробітної плати та продуктивності праці;

- нормативного співвідношення темпів приросту фонду оплати праці і обсягів продукції, робіт, послуг.

Розміри коштів на оплату праці визначаються на основі нормативів приросту за кожну одиницю показника, прийнятого для оцінки діяльності підприємства, або за нормативом на одиницю продукції у натуральному виразі. Приріст фонду оплати праці доцільно ув'язувати не тільки з показниками, які характеризують обсяги виробництва, а й з основними якісними показниками, зростанням продуктивності праці, зниженням витрат на одну гривню продукції.

48. Поточні витрати – це витрати, що визнаються в період їх здійснення та відображаються в обліку за рахунками витрат.

49. Рівень поточних витрат. Склад поточних витрат не є незмінним. Він може дещо змінюватися з різних практичних міркувань. Але загальною тенденцією таких змін повинно бути повніше відображення у собівартості дійсних витрат на виробництво продукції.

Класифікація поточних витрат. Слід відрізняти витрати загальні й на одиницю продукції. Загальні витрати – це витрати на весь обсяг продукції за певний період. ця сума залежить від тривалості періоду і кількості виготовленої продукції. Витрати на одиницю продукції обчислюються як середні за певний період, якщо продукція виготовляється постійно або серіями. В одиничному виробництві витрати на виріб формуються як індивідуальні.

Оскільки витрати є функцією обсягу виробництва з певною еластичністю, існує поняття граничних витрат.

За ступенем однорідності витрати поділяються на елементні й комплексні. Елементні витрати однорідні за складом, мають єдиний економічний зміст і є первинними. До них належать матеріальні витрати, оплата праці , відрахування на соціальні потреби, амортизаційні відрахування, інші витрати. Комплексні витрати різнорідні за складом, охоплюють декілька елементів витрат. Їх групують за економічним призначенням при калькулюванні та організації внутрішнього економічного управління. Наприклад, витрати на утримання і експлуатацію устаткування, загальновиробничі, загальногосподарські витрати, втрати від браку та ін.

За способом обчислення на окремі різновиди продукції витрати поділяються на прямі й непрямі. Прямі витрати безпосередньо пов'язані з виготовленням певного різновиду продукції і можуть бути обчислені на її одиницю прямо. Якщо виготовляється один різновид продукції, усі витрати – прямі. Непрямі витрати не можна безпосередньо обчислити на окремі різновиди продукції, бо вони пов'язані з виготовленням різних виробів (зарплата обслуговуючого і управлінського персоналу, утримання і експлуатація будов, споруд, машин тощо). Поділ витрат на прямі та непрямі залежить від рівня спеціалізації виробництва, його організаційної структури, нормування і обліку. Зростання частки прямих витрат у загальній сумі підвищує точність обчислення собівартості одиниці продукції, зміцнює економічні основи управління.

Залежно від зв'язку з обсягом виробництва витрати поділяються на постійні й змінні.

Постійні витрати є функцією часу, а не обсягу продукції. Їх загальна сума не залежить від кількості виготовленої продукції в певних межах. Лише при істотних змінах обсягу виробництва, наслідком яких є зміни виробничої і організаційної структури підприємства, стрибкоподібно міняється величина постійних витрат, після чого вона знову залишається постійною. До постійних належать витрати на утримання і експлуатацію будов і споруд, організацію виробництва, управління. На практиці до групи постійних відносять також витрати, які неістотно змінюються внаслідок зміни обсягу виробництва, тому їх називають умовно-постійними.

50. Номенклатура поточних витрат закладів ресторанного господарства та ПІТ: транспортні витрати, зарплата, витрати на оренду і утримання будівель, споруд, приміщень, амортизаційні відрахування, витрати на поточний ремонт, витрати на зберігання та сортування продукції, витрати на рекламу, витрату на тару, витрати на маркетинг.

51. Методи планування поточних витрат:

Перший метод планування – це нормативний метод. Суть його в тому, що в основу планових завдань на певний період закладаються норми витрат різних ресурсів на одиницю продукції (сировини, матеріалів, обладнання, робочого часу, грошових засобів тощо). Таким чином, нормативний метод планування використовується як самостійно, так і в ролі допоміжного. Норми та нормативи, які використовуються в плануванні, можуть бути натуральними, вартісними і часовими.

Другу групу методів планування складають математичні, які зводяться до оптимізаційних розрахунків на основі різного роду моделей. До найпростіших моделей належать статистичні, наприклад, кореляційні, які відображають взаємозв'язок двох змінних величин.

Методи лінійного програмування дозволяють на основі вирішення системи рівнянь і нерівностей визначити їх оптимальні величини у взаємозв'язку. Це допомагає за заданим критерієм вибрати найбільш оптимальний варіант функціонування або розвитку об'єкта управління, щоб забезпечити максимальний прибуток, зменшити витрати тощо.

52. Відносна економія поточних витрат розраховується:

Відносна економія постійних витрат визначається за формулою

Еп = Ті х Суб/100

де Еп – економія постійних витрат,

Ті – темп приросту товарної продукції в планованому році порівняно з базовим роком, у відсотках,

Суб – сума приведених постійних витрат базового року

Зміна відносних розмірів амортизаційних відрахувань, пов'язаних як із змінами величини основних фондів, що використовуються, так із зростанням (чи зниженням) обсягу виробництва До розрахунку включаються діючі на початок року та заново введені основні фонди, крім тієї їх частини, що враховується в розрахунках введення нових потужностей та в розрахунках комплексного впливу нової техніки. Введення основних фондів визначається планами інвестицій та строками їх виконання. При цьому капітальні вкладення поділяються: на спрямовані на розширення та на оновлення фондів.

53. Чистий дохід закладу ресторанного господарства (прибуток) – це дохід, який одержує підприємство після реалізації продукції за мінусом усіх витрат. Для будь-якого підприємства прибуток є кінцевою метою виробництва. У грошовому виразі прибуток розглядають як різницю між ринковою ціною і собівартістю продукції.

Чистий дохід виконує 3 функції:

- Сприяє розвитку виробництва, тому що частина прибутку переважно вкладається для розширення виробництва, для оновлення виробничих фондів, для підвищення кваліфікації працівників, для їх преміювання.

- Стимулює виробництво, тому що прибуток спонукає розробку виробничих рішень, пошук ринків збуту своєї продукції.

- Виступає орієнтиром у розподілі ресурсів, тобто показує, у яку галузь вкладати гроші, а яку скорочувати як неконкурентоспроможну.

Для характеристики чистого доходу використовують показник норми прибутку, він показує, скільки прибутку приносить кожна вкладена грошова одиниця і відповідно в ті галузі ресторанного, де є високою норма прибутку, доцільно вкладати додатковий капітал.

54. Експлуатаційна програма підприємств готельного господарства полягає у сукупності реалізованих стратегій розвитку готелю та, відповідно, численних методів управління обумовлена. Формування експлуатаційної програми обумовлена змінами, що відбуваються як у внутрішньому, так і в зовнішньому середовищі підприємства. Відтак у залежності від пріоритетності цілей розвитку методи управління готелем можна класифікувати за чотирма великими блоками:

Методи, спрямовані на технологічний розвиток підприємства.

Методи, що забезпечують структурні перетворення.

Методи, мета яких полягає у проведенні управлінських змін.

Методи, які організують управління персоналом («людськими ресурсами»).

55. Доходи від основної (операційної) діяльності закладів ресторанного господарства та ПГГ – це виручка від реалізації продукції, товарів, робіт, послуг.

56. Доходи від іншої діяльності закладу ресторанного господарства.

Доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційних курсових різниць; одержані пені, штрафи, неустойки; від списання кредиторської заборгованості; одержані гранти, субсидії, інші доходи).

Доходи від фінансових операцій: від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, одержані дивіденди, одержані відсотки за облігаціями, інші доходи.

Доходи від іншої звичайної діяльності: реалізації фінансових інвестицій, основних засобів, нематеріальних активів, інших необоротних активів; ліквідації необоротних активів; неопераційних курсових різниць; безоплатно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій.

Доходи від надзвичайних подій: відшкодування збитків від надзвичайних подій; інші надзвичайні доходи.

57. Коефіцієнт завантаження готелю – це показник завантаження номерного фонду закладу. Наприклад, якщо готель розрахований на споживача з середнім прибутком, тог коефiцiєнт завантаження номерного фонду може сягати 60%, що у порiвняннi з iншими пiдприємствами є високим показником.

58. Собівартість готельних послуг – це сума грошових витрат підприємства на виробництво і реалізацію послуг. Всі витрати поділять на виробничі і позавиробничі. До виробничих належать витрати на сировину, матеріали, енергетичні ресурси, амортизаційні відрахування, заробітну плату, відрахування на соціальне страхування, сплату податків, процентів за кредит. До позавиробничих витрат належать витрати, пов'язані зі збутом продукції, оплата маркетингових послуг, відрахування у бюджетні фонди, на підготовку і підвищення кваліфікації кадрів, на соціальний розвиток підприємств. Собівартість послуг – узагальнений показник, який характеризує ефективність виробництва. Від рівня собівартості залежить кінцевий показник діяльності підприємств – прибутковість. Тому важливими є постатейний аналіз системи показників, що формують собівартість, і виявлення резервів економії – оптимального використання засобів і коштів. Зниження собівартості є основним джерелом зниження ціни послуг – запорукою збільшення попиту населення, завоювання ринку і збільшення прибутку підприємств.

59. Оптова відпускна ціна – ціна, що застосовується для продажу великими партіями для подальшого перепродажу. Як правило, вона завжди нижча за роздрібну ціну, оскільки оптовий продаж не супроводжується додатковими витратами обігу, пов'язаними з організацією роздрібної торгівлі.

60. Роздрібна ціна ресторанного господарства – це ціна. за якою надаються (купуються) товари (послуги) ресторанного господарства в роздрібній торгівлі. Дорівнює оптовій ціні плюс витрати, пов'язані з роздрібною торгівлею.

61. Основні методи ціноутворення у ресторанному господарстві:

За ринкових умов господарювання можуть застосовуватися різноманітні методи ціноутворення. Варто звернути увагу на їхню змістову характеристику.

1. Розрахунок ціни за методом «середні витрати плюс прибуток» є найпростішим і широко застосовуваним. Згідно з ним ціна (Ц) визначається за формулою Ц = СВ + П,

де СВ – середні витрати (собівартість); П – величина прибутку в ціні, яка встановлюється самим підприємством (організацією) або обмежується державою як граничний рівень рентабельності продукції (послуг).

2. Розрахунок ціни на підставі цільового (фіксованого) прибутку вважається різновидом методики визначення ціни на засаді середніх витрат (собівартості). Особливість його полягає в тім, що ціну поставлено в жорстку залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції.

За умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули

Ц = Сзм + (Спост + Пзаг) \ N

де Сзм – змінні витрати на одиницю продукції (послуги); Спост – постійні витрати на дану продукцію (послугу) за певний період (квартал, рік); Пзаг – загальна сума прибутку, яку можна одержати від продажу продукції (надання послуги) за той самий період; N – обсяг продажу продукції (наданої послуги) в натуральному вимірі.

3. Установлення ціни на засаді суб'єктивної цінності товару здійснюється з урахуванням потенційного (реально виявленого) попиту.

4. Метод ціноутворення «за рівнем поточних цін» («за рівнем конкуренції») полягає в тім, що ціну розглядають та встановлюють як функцію цін на аналогічну продукцію в конкурентів. Залежно від особливостей продукції й типу ринку (монополія, олігополія) цей метод ціноутворення має різні модифікації (установлення ціни на рівні поточної ринкової ціни або трохи нижче за неї; установлення ціни на конкретний виріб з урахуванням цін на аналогічну продукцію та співвідношення параметрів цих виробів).

5. Установлення ціни на підставі результатів закритих торгів є різновидом методу «за рівнем поточних цін» і застосовується з метою одержання замовлення на виготовлення певної продукції (торг за вигідний контракт).

6. Метод ціноутворення «за рівнем попиту» передбачає встановлення ціни за допомогою пробного продажу товару в різних сегментах ринку. При цьому враховуються умови продажу, кон'юнктура ринку, супутні послуги. За використання цього методу в різних місцях (сегментах) ринку на ті самі товари ціни можуть бути різними.

7. Метод установлення ціни за місцем походження товару полягає в тім, що товар передається транспортній організації за умови «франко-вагон»; після цього всі права на товар і відповідальність за нього переходять до покупця (замовника).

8. Метод установлення єдиної ціни із включенням у неї витрат на доставку означає відповідні дії підприємства (організації) для включення в ціну фіксованої суми транспортних витрат незалежно від віддаленості покупця (клієнта).

9. Застосування методу встановлення зональних цін полягає в тім, що підприємство (фірма) виокремлює кілька зон, у межах яких встановлюються єдині ціни залежно від рівня транспортних витрат.

10. Метод установлення ціни стосовно базисного пункту характеризується тим, що продавець (фірма) вибирає конкретний район (місто, область) за базисний і збирає з усіх замовників (клієнтів) транспортні витрати в сумі, що дорівнює вартості поставки з цього району (міста, області) незалежно від того, звідки насправді здійснюється відвантаження товару.

11. Метод встановлення цін із прийняттям на себе витрат на поставку означає, що підприємство (організація) частково чи повністю бере на себе фактичні витрати на доставку товару з метою стимулювання надходження замовлень від покупців (клієнтів).

12. За встановлення цін зі знижками підприємство-продавець змінює свою вихідну ціну та встановлює певну знижку з неї, ураховуючи дострокову оплату рахунків, закупівлю великого обсягу продукції або позасезонну її закупівлю тощо. Це дає змогу підприємству підтримувати більш стабільний рівень виробництва протягом року.

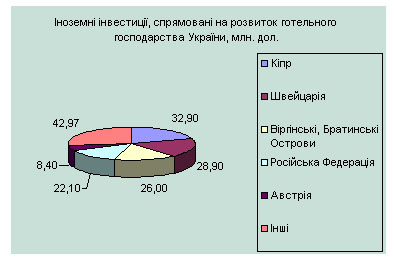

62. Інвестиційна діяльність закладу ресторанного господарства та ПГГ. Впродовж 2006 року Україну відвідали 18,6 млн. іноземних туристів, 8,3 млн. українських туристів подорожували в межах держави. Обсяг споживання товарів і послуг туристичної та інших галузей економіки, забезпечений в’їзним туризмом, склав понад 5 млрд. євро.

Збільшення притоку іноземних туристів сприяє розвитку туристично-рекреаційних комплексів України і насамперед розвитку готельного господарства. У 2005 році на будівництво та переоснащення наявних готелів за рахунок усіх джерел фінансування використано інвестиційних коштів на суму 750,5 млн. грн., на інші місця для короткочасного проживання – 553,0 млн. грн. Понад 85% загального обсягу освоєних капіталовкладень у розвиток готелів в країні припадає на м. Київ, Автономну Республіку Крим, Одеську та Львівську області. На сьогодні в Україні функціонує всесвітньо відома мережа готелів «Radisson» (м. Київ), «Прем’єр Палас» (м. Київ), “Міжнародний готель “Україна” та “San Ray” (м. Дніпропетровськ), “Донбас-Палас” (м. Донецьк), “Отрада” (м. Одеса), загалом це понад 1,0 тис. підприємств готельного господарства.

Найбільші інвестиції на розвиток готельного господарства спрямовані з Кіпру - $ 32,9 млн. (20,4% від загального обсягу прямих інвестицій), Швейцарії – $ 28,9 млн. (18,0%), Віргінських, Британських Островів, - $ 26,0 млн. (16,2%), Російської Федерації - $22,1 млн. та Австрії -$ 8,4 млн. (5,3%).

На сьогодні привабливими для інвестування є проекти, пропозиції щодо будівництва туристичних і спортивних гірськолижних трас, канатних доріг, спортивно-оздоровчих комплексів. Карпати – є тим регіоном України, який має всі можливості для розвитку гірськолижного спорту. Так, на сьогодні в Закарпатті працюють 57 гірськолижних трас. За обсягами інвестицій у розвиток туристичної інфраструктури Закарпатський регіон входить до п’ятірки найбільших регіонів країни. Ці надходження складають близько 290 млн. євро. Одним із таких проектів є будівництво гірськолижного центру «Полонина Руна», який передбачає залучення прямих інвестицій загальною сумою 90 млн. євро.

Україна має величезний інвестиційний потенціал. Цьому сприяють значні курортно-рекреаційні ресурси, історико-культурний і природний потенціал, вигідне географічне положення, ринкова економіка, спрямованість України до євроінтеграції, наявність значних земельних ресурсів, які можуть використовуватися інвесторами для розбудови туристичної інфраструктури.

63. Реальні інвестиції являють собою вкладення капіталу (грошей) в різні сфери і галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових "капітальних" (матеріальних) благ, а як наслідок цих результатів – одержання набагато більшого прибутку. Такі реальні інвестиції ще називають виробничими; проте у практиці господарювання за ними закріпилась інша усталена і повсюдно поширена назва – просто капітальні вкладення. Оскільки в наступних розділах мова йтиме лише про капітальні вкладення у виробництво на різних підприємствах, то це обумовлює необхідність їх окремого більш детального розгляду.

64. Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

До таких активів зазвичай відносяться акції, облігації, інші цінні папери (наприклад, депозитні сертифікати, казначейські зобов’язання, тощо), корпоративні права. В податковому законодавстві, зокрема в Законі №283/97-ВР, наведене інше визначення терміну „фінансові інвестиції". Згідно з п.п. 1.28.2. даного Закону, під фінансовою інвестицією слід розуміти господарську операцію, яка передбачає придбання корпоративних прав, цінних паперів, деривативів4 та інших фінансових інструментів. Як бачимо, в бухгалтерському та податковому обліку визначення терміну „фінансові інвестиції" не відповідають один одному за формою, але за економічним змістом ідентичні. І це зрозуміло, адже мета бухгалтерського обліку – подання достовірної, неупередженої та повної інформації про фінансові інвестиції користувачам фінансової звітності, а мета податкового обліку з податку на прибуток - визначення оподаткованого прибутку підприємства. При цьому класифікація (поділ) фінансових інвестицій в податковому обліку з податку на прибуток відрізняється від класифікації фінансових інвестицій в бухгалтерському обліку.

65. Бізнес-план створення нового закладу ресторанного господарства та ПГГ. Метою представленого бізнес-плану є найкраще представлення закладу можливим інвесторам для залучення капіталу в розмірах достатніх для нормального продовження фінансово-господарської діяльності, заснованої на прогресивній виробничо-комерційній ідеї на основі маркетингових досліджень.

66. Бізнес-план розвитку закладу ресторанного господарства та ПГГ. Основною метою вказаного бізнес-плану – це сприяння здійсненню виробничо-торговельної діяльності, що передбачає одержання прибутку на вкладений капітал і задоволення соціально-економічних інтересів акціонерів, сприяння прискоренню формування регіонального ринку підприємств громадського харчування.

67. Основні розділи бізнесу-плану закладу ресторанного господарства та ПГГ:

1. Резюме

2. Юридичний статус підприємства

3. Основні напрямки і цілі діяльності закладу

4. Історична довідка діяльності підприємства

а) Характеристика виробничих площ та існуючого обладнання

5. Вид бізнесу закладу

а) Опис продукції та перспективи її вдосконалення

6. Ринки та характеристика конкурентного середовища

7. План маркетингової діяльності закладу

8. План виробничої діяльності підприємства

9. Організаційно-управлінський план підприємства

10. Фінансовий план закладу

11. Оцінка та страхування ризику

68. Економічна ефективність функціонування закладу ресторанного господарства та ПГГ. Економічна ефективність виражає результативність суспільного виробництва вказаного закладу шляхом зіставлення затрат і одержаного результату, її визначають за такою формулою: Е=П/З де П – вартість продукту,

З – матеріально-грошові затрати.

В результаті одержуємо показник, що характеризує величину затрат на одиницю створеного продукту (наданих послуг). Чим дешевше, з меншими затратами обходиться підприємству виготовлення матеріальних благ і чим більше їх створюється, тим буде вищою економічна ефективність суспільного виробництва.

Між соціальною та економічною ефективністю існує взаємозв'язок. З одного боку, поліпшення задоволення особистих потреб усіх членів суспільства об'єктивно вимагає зростання економічної ефективності. Так, не можна підвищити добробут народу, не забезпечивши істотне зростання продуктивності суспільної праці. Економічна ефективність виступає могутньою підоймою вирішення соціальних проблем. З іншого боку, підвищення соціальної ефективності виступає вирішальним фактором раціонального та економного ведення господарства в інтересах суспільства та окремих його членів.

69. Види ризиків в готельно-ресторанному бізнесі:

невизначеність;

політичний ризик;

виробничий ризик;

комерційний ризик;

фінансовий ризик;

інноваційний ризик;

ризики зовнішньоекономічної діяльності.

70. Пропускна спроможність готелю – це кількість відвідувачів, що обслуговується в готелі за певний період.

71. Фінансовий результат від звичайної діяльності. Підприємства, які здійснюють один або деякі види основної діяльності, в аналітичному обліку до рахунку 791 «Результат основної діяльності» залишають лише ті статті доходів і витрат основної діяльності, що їх стосуються.

Тільки на підставі раціонально організованого та належно веденого аналітичного обліку доходів і витрат підприємства можна забезпечити точне й об’єктивне складання Звіту про фінансові результати та здійснення глибокого та ефективного аналізу результатів господарсько-фінансової діяльності підприємства за звітний період.

Аналітичний облік до синтетичного рахунку 79 "Фінансові результати" доцільно вести в одній відомості (книзі) аналітичного обліку, в якій статті доходів і витрат групуються в розрізі субрахунків фінансових результатів за видами діяльності підприємства. В цьому разі до синтетичного рахунку 79 в аналітичному обліку будуть виділені відповідні статті доходів і витрат (втрат) в розрізі субрахунків.

Можливий простіший, але менш раціональний варіант обліку фінансових результатів діяльності підприємства. В цьому разі до рахунку 79 "Фінансові результати" ведеться окремий узагальнений аналітичний облік без виділення доходів і витрат за видами господарсько-фінансової діяльності підприємства (тільки за субрахунками і разом).

72. Прибутки від звичайної діяльності закладів готельного та ресторанного господарства. Доходи (прибутки) поділяються за видами діяльності функціями. Фінансові результати поділяються насамперед за видами діяльності, внаслідок якої вони виникають: на прибутки (збитки) від звичайної та надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності є виробництво та реалізація продукції, розрахунки з постачальниками та замовниками, працівниками, податковими органами, банківськими установами тощо.

До звичайної діяльності підприємства належать також курсові різниці, списання знецінених запасів, переоцінка короткотермінових інвестицій, економічні санкції за господарськими договорами, за порушення податкового законодавства, тобто операції, які супроводжують звичайну діяльність підприємства.

Економіка готельного та ресторанного господарства.

Тести

1

1

1

2

1

1

1

1

2

3

1

2

1

3

2

1

3

3

1

2

4

1

3

1

2

1

1

1

4

2

1

2

1

1

2

1

3

1

1

2

1

1

3

2

2

1

1

1

2

1

1

1

4

1

4

2

1

1

3

1