2. Моделирование экономических процессов на базе временных рядов

Решение любой задачи по анализу и прогнозированию временных рядов, как уже было ранее сказано, обычно начинается с построения графика динамики исследуемого показателя и визуализации динамического ряда. При этом не всегда можно явно выделить наличие тенденции и циклических компонент ряда.

В этих случаях прежде, чем перейти к подробной оценке тенденции и его выделению, нужно выяснить наличие или отсутствие закономерностей в исследуемом процессе.

Основные подходы к оценке существования регулярных компонент ряда основаны на статистической проверке гипотез. В частности, одним из критериев выявления регулярных компонент ряда является проверка гипотезы о случайности ряда.

В практике, в качестве методологии проверки наличия тенденции в ряду, используют следующие методы:

- метод восходящих и нисходящих серий;

- метод оценки медианы выборки;

- метод Фостера-Стюарта и др.

Рассмотрим эти наиболее часто используемые на практике критерии проверки наличия/отсутствия трендовой компоненты временного ряда.

2.1. Методы оценки гипотезы о существовании тенденции. Метод восходящих и нисходящих серий.

Данный метод базируется на использовании критерия, оценивающего структуру и параметры некоторого дополнительно построенного промежуточного ряда, состоящего из восходящих и нисходящих серий. Этот дополнительный ряд строится на базе исходных данных.

Сформулируем методику оценки наличия или отсутствия тренда в ряду, в виде следующего алгоритма.

1. Определяется выборка статистических наблюдений за изменениями исследуемого показателя во времени – динамический ряд вида (y1,y2,…,уn).

2. Строится диаграмма динамического ряда по полученной выборке.

3. Строится промежуточный ряд δ, в котором уровень ряда определяется по следующему правилу

(2.1)

(2.1)

Индекс i может изменяться от 1 до (п - 1). В случае, когда последующее наблюдение окажется равным предыдущему, учитывается только одно наблюдение.

Таким образом, элементы этого промежуточного ряда принимают значение δ = "+", если последующее значение уровня ряда yt-1 больше предыдущего уt и δ = "–" в противном случае.

Строится промежуточная таблица следующего вида

-

№ п/п

1

2

3

….

n

Исследуемый показатель

y1

y2

y3

….

yn

Промежуточный ряд

δ1

δ2

δ3

….

δn

4. Для полученного промежуточного ряда, рассчитываются следующие количественные показатели ряда δ, такие как:

- υ(n) - число серий в совокупности δi (i = 1…(n - 1)),

- τi – длина каждой серии.

Под серией понимаем последовательность подряд идущих одинаковых значений промежуточного ряда – знаков «+» или «-». Один плюс или один минус также считается серией. Таким образом, формируются восходящие (из «+») и нисходящие (из «-») серии промежуточного ряда δ.

5. Определяется τmax(n) - протяженность самой длинной серии по формуле

τmax(n) = max [τ1, τ2, τ3,…,τm].

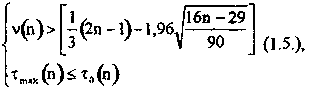

6. Проводится проверка гипотезы о случайности ряда (при отсутствии систематической составляющей). Проверка основывается на применении решающего правила вида: протяженность самой длинной серии не должна быть слишком большой, а общее число серий - слишком маленьким. Поэтому, если нарушается хотя бы одно из указанных условий, то гипотеза об отсутствии тренда (гипотеза о случайности) отвергается для 5% уровня значимости (с доверительной вероятностью 0,95).

Формальные условия решающего правила определяются следующими неравенствами

(2.2)

(2.2)

где: n - длина временного ряда; υ(n) - число серий в ряду δ; τmax(n) – размер (длина) самой длинной серии.

Нормативное (критическое) значение τo(n) выбирается по специальной таблице, причем τo(n) – это табличное значение, зависящее от n - длины исходного ряда и оно находится по табл.2.1.

Таблица 2.1. Выборка таблицы критических значений τo(n)

-

Длина ряда

n < 26

26 < n < 153

153 < n < 170

Значение τo(n)

5

6

7

Для первого правила (неравенства) в системе (2.2), квадратные скобки в правой части неравенства, означают целую часть числа, т.е. это целое число, ближайшее к А и не превосходящее его.

Рассмотрим пример оценки наличия или отсутствия тенденции.

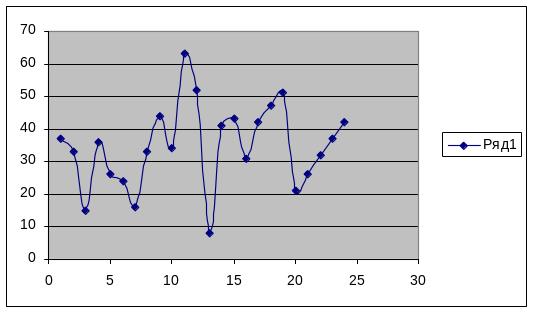

Пример 2.1. Даны наблюдения стоимости акции по периодам наблюдения (месяц). Определить методом восходящих/нисходящих серий наличие или отсутствие тенденции в ряду наблюдений. Данные приведены в табл.2.2.

Таблица 2.2. Данные ряда наблюдений за уровнем курса акций

-

t

y

t

y

1

37

13

8

2

33

14

41

3

15

15

43

4

36

16

31

5

26

17

42

6

24

18

47

7

16

19

51

8

33

20

21

9

44

21

26

10

34

22

32

11

63

23

37

12

52

24

42

Решение.

1. Проводится наблюдение исследуемого признака. Определяем совокупность показателей, ранжированных в хронологической последовательности.

2. На основании исходных наблюдений делаем графический анализ ряда (рис.2.1).

Рисунок 2.1. График анализа динамического ряда курса акций

3. Строим промежуточный ряд δ по исходным данным из вычисленных значений, согласно правилу (2.1), т.е. значения этого ряда принимают знак «+», если последующие значения ряда больше предыдущего, и знак «-», иначе.

4. Формируется промежуточная таблица (табл.2.3) и определяется количество серий и длина серии, которая определяется как количество знаков в серии.

Таблица 2.3. Таблица промежуточных расчетов

t |

y |

δ |

ν |

τ |

1 |

37 |

|

|

|

2 |

33 |

- |

1 |

2 |

3 |

15 |

- |

|

|

4 |

36 |

+ |

2 |

1 |

5 |

26 |

- |

3 |

3 |

6 |

24 |

- |

|

|

7 |

16 |

- |

|

|

8 |

33 |

+ |

4 |

2 |

9 |

44 |

+ |

|

|

10 |

34 |

- |

5 |

1 |

11 |

63 |

+ |

6 |

1 |

12 |

52 |

- |

7 |

2 |

13 |

8 |

- |

|

|

14 |

41 |

+ |

8 |

2 |

15 |

43 |

+ |

|

|

16 |

31 |

- |

9 |

1 |

17 |

42 |

+ |

10 |

3 |

18 |

47 |

+ |

|

|

19 |

51 |

+ |

|

|

20 |

21 |

- |

11 |

1 |

21 |

26 |

+ |

12 |

4 |

22 |

32 |

+ |

|

|

23 |

37 |

+ |

|

|

24 |

42 |

+ |

|

|

6. Проводится расчет параметров сравнения ν = 12 и τиакс= 4 , а также сравнение рассчитанных значений с теоретическим, νp и табличным (критическим) τо. Для расчета теоретического значения νp используется следующее выражение их (2.2)

νр

= [(1/3)(2n

- 1) - 1,96*![]() ].

(2.3)

].

(2.3)

Подставляя в (2.3) значения, получаем, для n = 24

νр = [11,774] = 11.

По таблице (2.1) определяем критическое значение τo = 6.

Проводим сравнение параметров ν и τ с критическими значениями по решающему правилу (2.2)

ν = 12 > νр = 11, - условие удовлетворяется,

τиакс = 4 ≤ τo = 6 - условие удовлетворяется. (2.4)

Применяя правило (2.2) - если нарушается хотя бы одно из вышеприведенных неравенств (2.4), то гипотеза об отсутствии тренда отвергается. Таким образом, если оба условия выполняются, то тренда нет.

Вывод. Так как оба условия выполняются, то тренд в исследуемом ряду динамики отсутствует.