4. Модель динамического ряда с аддитивными компонентами

4.1. Оценка сезонной компоненты в аддитивных моделях

Пусть наш исследуемый ряд, состоящий из квартальных объемов продаж, имеет динамику, которая характеризует аддитивную модель временного ряда. Т.е. фактически объемы продаж можно выразить следующим образом:

A = T + S + E. (4.1)

Для выделения сезонной компоненты из ряда А (4.1) и ее исследования, можно использовать метод скользящей средней. Динамика продаж представлена в табл.4.1.

Таблица 4.1. Динамика продаж

-

Год

Период (квартал)

Объем продаж, тыс. шт.

Год

Период (квартал)

Объем продаж, тыс. шт.

А

А

2005

1

239

2007

9

401

2

201

10

360

3

182

11

335

4

297

12

462

2006

5

324

2008

13

481

6

278

7

257

8

384

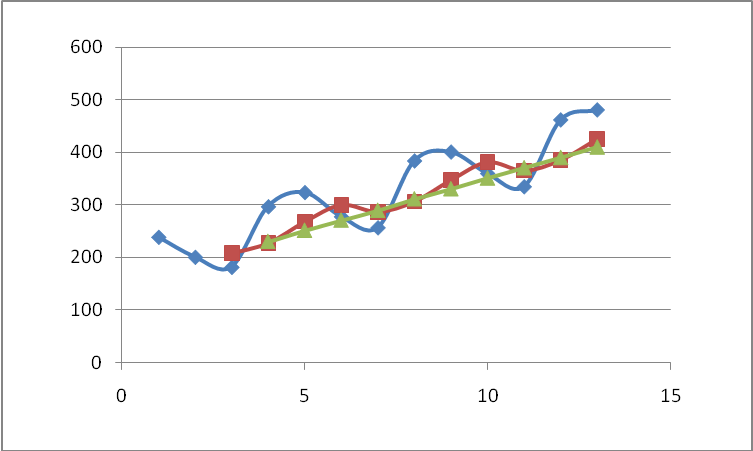

Исходные поквартальные данные можно изобразить графически (рис.4.1)

Рисунок 4.1. Аддитивная модель ряда продаж

Для выделения тенденции в ряду воспользуемся метом скользящего среднего. Для этого возьмем в качестве интервала сглаживания количество периодов, равных кварталу, т.е. m=3. Причем, среднеквартальный объем продаж уже не содержит сезонной компоненты, поскольку представляет собой среднюю величину в пределах года.

Каждая величина средней характеризует оценку значения тренда для середины сглаживаемого периода. Таким образом получаем множество скользящих средних, которые характеризуют более лучшую, выровненную динамику процесса, который позволяет определить тренд в ряду динамики. Матрица расчета скользящего среднего для диапазонов сглаживания m = 3 и m = 4 приведена в табл.4.2. Полученные тренды скользящих средних показаны на рис.4.2

Таблица 4.2. Расчет скользящих средних (квартальных)

-

Период

Объем продаж, тыс. шт.

сглаженные данные, m=3

сглаженные данные, m=4

1

239

2

201

3

182

207,33

4

297

226,67

229,75

5

324

267,67

251

6

278

299,67

270,25

7

257

286,33

289

8

384

306,33

310,75

9

401

347,33

330

10

360

381,67

350,5

11

335

365,33

370

12

462

385,67

389,5

13

481

426,00

409,5

Рисунок 4.2. Тренды скользящих средних при m = 3 и m = 4

Оценка скользящего тренда при m = 4 показывает более плавную и линейную тенденцию.

Теперь полученные значения тренда можно использовать для нахождения оценок сезонной компоненты. Из (1) можно получить модель уровня ряда в таком виде модели

А – T = S + E. (4.2)

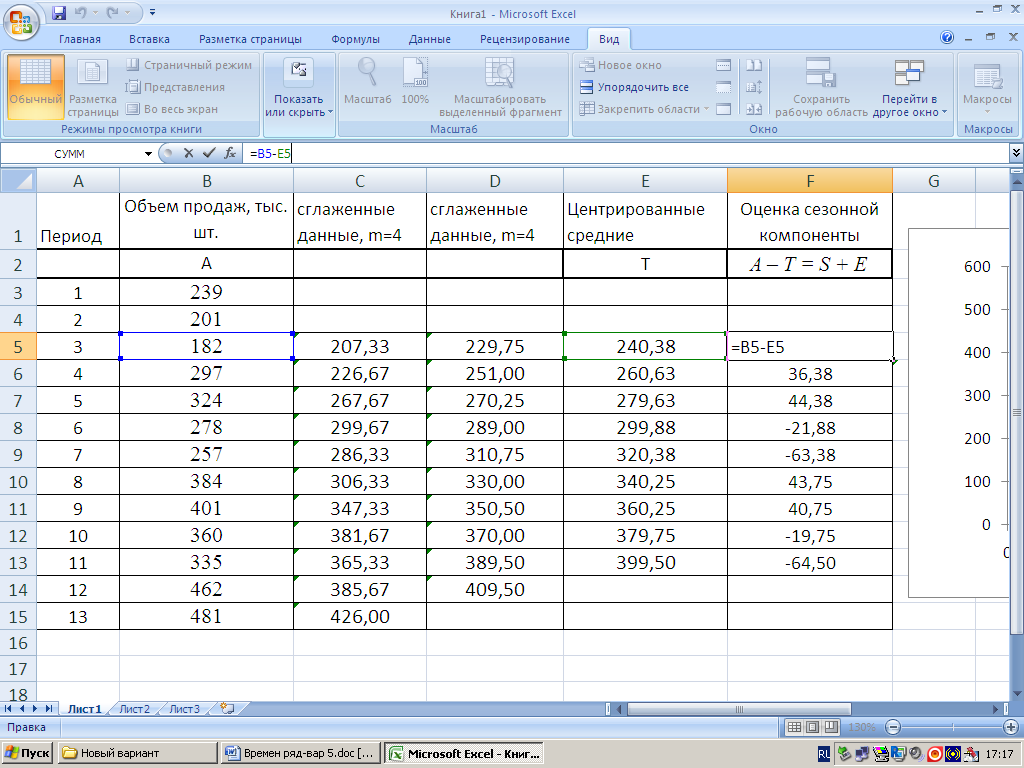

Для дальнейших расчетов тренда, необходимо найти десезонализированные (скользящие) средние значения, соответствующие тем же интервалам времени, что и фактические значения за квартал. Но, оценки значений тренда, полученные в результате расчета скользящих средних относятся к несколько иным моментам времени, чем фактические данные. Для анализа же требуются десезонализированные средние значения, соответствующие тем же интервалам времени, что и фактические значения за квартал. Для выравнивания данных необходимо сдвинуть положение десезонализированных средних во времени путем дальнейшего расчета средних для каждой пары значений рядом стоящих уровней.

Средняя для первой пары полученных средних получается в виде

(229,75 + 251) / 2 = 240,4.

Это значение называется десезонализированной средней, которую еще называют центрированной скользящей средней. Именно такие значения уже можно сравнивать с фактическими значением.

Результаты расчетов центрированной скользящей средней приведены в табл. 4.3. Электронная таблица расчета показана на рис.4.3.

Таблица 4.3. Расчет центрированных скользящих

средних значений тренда для модели А – Т = S + Е

Период |

Объем продаж, тыс. шт. |

Сглаженные данные, m=4 |

Центрированные скользящие средние |

Оценка сезонной компоненты |

|

А |

|

Т |

A – T = S + Е |

1 |

239 |

|

|

|

2 |

201 |

229,75 |

|

|

3 |

182 |

251,00 |

240,38 |

-58,38 |

4 |

297 |

270,25 |

260,63 |

36,38 |

5 |

324 |

289,00 |

279,63 |

44,38 |

6 |

278 |

310,75 |

299,88 |

-21,88 |

7 |

257 |

330,00 |

320,38 |

-63,38 |

8 |

384 |

350,50 |

340,25 |

43,75 |

9 |

401 |

370,00 |

360,25 |

40,75 |

10 |

360 |

389,50 |

379,75 |

-19,75 |

11 |

335 |

409,50 |

399,50 |

-64,50 |

12 |

462 |

|

|

|

13 |

481 |

|

|

|

Рисунок 4.3. ЭТ расчета центрированных скользящих средних

По результатам расчета, имеются оценки сезонной компоненты, которые включают в себя ошибку (остаток).

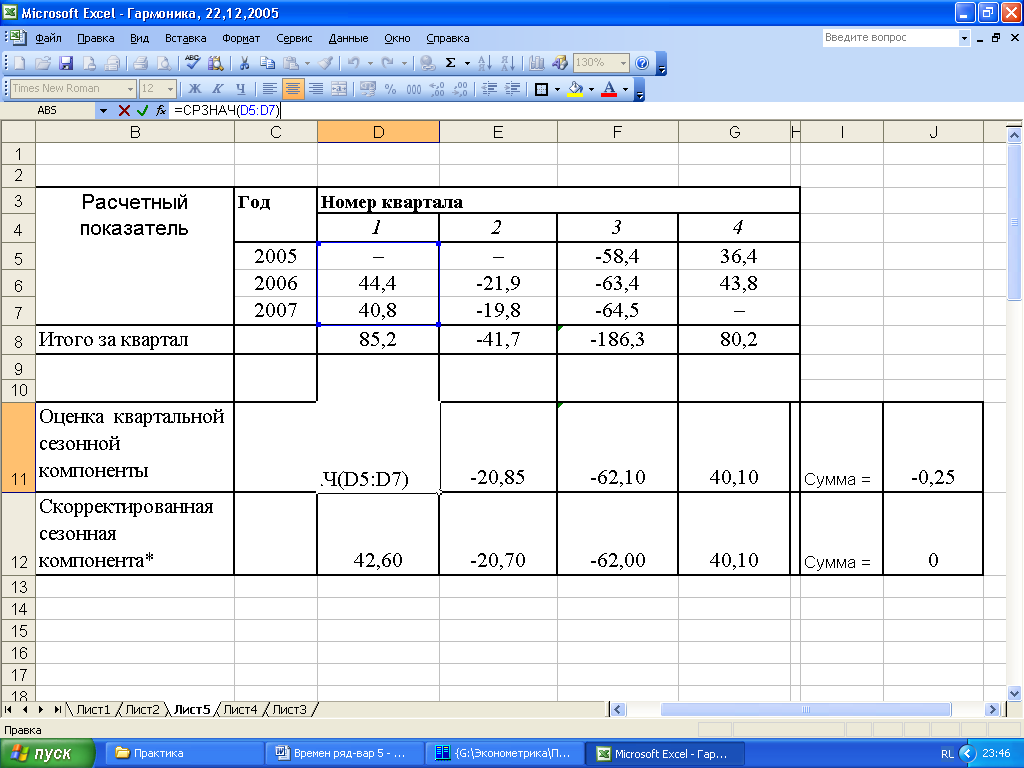

Далее необходимо найти средние значения сезонных оценок для каждого сезона года, что снизит влияние ошибки. А далее следует скорректировать средние значения. Корректировка состоит в увеличении или уменьшении средних значений на одно и то же число (корректирующий фактор) таким образом, чтобы общая их сумма была равна нулю. Это необходимо для усреднения значения сезонной компоненты в целом за весь период наблюдения. При этом выбираются одинаковые кварталы за разные годовые периоды.

Корректирующий фактор рассчитывается следующим образом: сумма оценок сезонных компонент делится на 4. Распределение данных по кварталам приведено как показано в табл.4.1, поэтому необходимо систематизировать одинаковые кварталы. Расчет средних значений сезонной компоненты приведен в табл.4.4.

Таблица 4.4. Расчет средних значений сезонной компоненты

Расчетный показатель |

Год |

Номер квартала |

|

|||||

1 |

2 |

3 |

4 |

|

||||

2005 |

– |

– |

-58,4 |

36,4 |

|

|||

2006 |

44,4 |

-21,9 |

-63,4 |

43,8 |

|

|||

2007 |

40,8 |

-19,8 |

-64,5 |

– |

|

|||

Итого |

|

85,2 |

-41,7 |

-186,3 |

80,2 |

|

||

Оценка сезонной компоненты (средн) |

|

42,60 |

-20,85 |

-62,10 |

40,10 |

Сумма = |

- 0,25 |

|

Скорректированная сезонная компонента |

|

42,60 |

-20,70 |

-62,00 |

40,10 |

Сумма = |

0 |

|

Корректировка оценки сезонной компоненты заключается в изменении их значений таким образом, чтобы при равномерном положительном и отрицательном изменении, общая сумма была равна нулю.

Электронная таблица расчета приведена на рис. 4.4. Алгоритм расчета представлен на рис. 4.5.

Рисунок 4.4. Электронная таблица расчета скорректированной сезонной компоненты

Рисунок 4.5. Алгоритм расчета сезонной скорректированной компоненты

Полученные значений сезонной компоненты позволяют сделать выводы о том, что объемы продаж за два зимних квартала превышают среднее трендовое значение приблизительно на 40 тыс. шт., а объемы продаж за два летних периода ниже средних примерно на 20 и 60 тыс. шт. соответственно.

Такая процедура выявления сезонной компоненты применима при определении сезонной вариации за любой промежуток времени, только период сглаживания берется адекватный промежутку времени. Если, например, в качестве сезонов выступают дни недели, то оценки влияния ежедневных колебаний рассчитывают скользящую среднюю взятую в пределах недели, т.е. период сглаживания m = 7. Эта скользящая средняя представляет собой значение тренда в середине недели и необходимость в процедуре центрирования отпадает.