Автокорреляция и временной лаг

Автокорреляция

При наличии во временном ряде тренда и сезонных колебаний значения любого последующего уровня ряда зависят от предыдущих. Корреляционная зависимость между последовательными уровнями временного ряда в эконометрике называется автокорреляцией уровней рада.

Количественно ее можно найти с помощью коэффициента корреляции между уровнями начального временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов по времени.

Определим

коэффициент корреляции между рядами

и

и

.

Формула для расчета коэффициента

корреляции можно представить в виде:

.

Формула для расчета коэффициента

корреляции можно представить в виде:

(14)

(14)

Коэффициент автокорреляции

В

качестве переменной

рассматривают ряд

рассматривают ряд

в качестве переменной

в качестве переменной

— ряд

— ряд

.

Тогда приведенная формула для расчета

коэффициента корреляции примет вид

.

Тогда приведенная формула для расчета

коэффициента корреляции примет вид

(15)

(15)

(16)

(16)

(17)

(17)

Эта

величина – коэффициент автокорреляции

первого порядка, так как он определяет

зависимость между соседними уровнями

ряда

и

.

.

Аналогично определяют коэффициенты автокорреляции второго и более высоких порядков.

(18)

(18)

(19)

(19)

(20)

(20)

Число периодов, по которым определяется коэффициент автокорреляции, называют лаг автокорреляции. С ростом лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Считается что лаг должен определяться отношением n/4 - количество наблюдений деленных на 4.

Свойства коэффициента автокорреляции

По коэффициенту автокорреляции судят о наличии линейной тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (степенную функцию или экспоненту), коэффициент автокорреляции может быть меньше 0,7.

По знаку коэффициента автокорреляции нельзя делать судить о возрастающем или убывающем направлении связи в ряду.

Коррелограмма

Последовательность коэффициентов автокорреляции уровней первого, второго и других порядков называется автокорреляционной функцией временного ряда. График значений коэффициентов автокорреляции разных порядков называют коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет найти лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями временного ряда наиболее тесная.

Анализ коэффициентов автокорреляции

Если максимальным оказался коэффициент автокорреляции первого порядка, временной ряд содержит только тенденцию (тренд).

Если максимальным оказался коэффициент автокорреляции порядка n, ряд содержит циклические колебания с периодичностью в n моментов времени.

Если ни один из коэффициентов автокорреляции не является значимым (близок к 0), можно сказать, что либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит нелинейную тенденцию, для выявления которой проводят дополнительный анализ.

Временные лаги

Между моментами отклонения экономической конъюнктуры от намеченного правительством состояния и принятия решения о проведении конкретных стабилизационных мероприятий, как правило, проходит некоторое время. Кроме того, требуются определенные сроки для проведения в жизнь принятого правительством решения. Все это образует так называемый внутренний лаг. Обычно он более продолжителен при осуществлении фискальной политики, чем денежно-кредитной политики. Так, решение о проведении операций на открытом рынке ценных бумаг принимается более оперативно, чем об изменении системы налогообложения. Встроенные стабилизаторы имеют нулевой внутренний лаг. В случае предвидимых (например, сезонных) колебаний экономической конъюнктуры он становится отрицательной величиной. Можно, например, облегчить фирмам, специализирующимся на переработке сельскохозяйственной продукции, доступ к кредитам накануне сбора урожая и предотвратить тем самым резкое колебание ставки процента.

Период времени между началом осуществления мероприятий стабилизационной политики и изменением под их воздействием экономической конъюнктуры образует внешний лаг. Обычно он более продолжителен при проведении денежно-кредитной политики по сравнению с фискальной. Так, увеличение государственных расходов непосредственно повышает совокупный спрос, а покупка ценных бумаг Центральным банком сперва снизит ставку процента, и лишь затем, может быть, возрастет спрос на инвестиции.

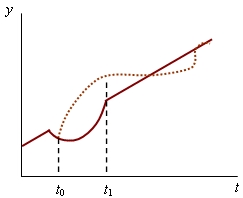

Рисунок 1. Колебания экономической конъюнктуры при отсутствии и при проведении стабилизационной политики

В

связи с наличием временных лагов

дискреционная стабилизационная политика

может оказать дестабилизирующее

воздействие на экономическую конъюнктуру,

что показано на рисунке 1. Здесь сплошной

линией отображена динамика национального

дохода без государственного регулирования

экономики, а пунктирной – при осуществлении

экспансионистской стабилизационной

политики в момент

и контрактивной – в момент

и контрактивной – в момент

.

Поскольку стабилизационные мероприятия

государства могут усилить конъюнктурные

колебания экономической активности,

то в случае кратковременных (преходящих)

нарушений экономического равновесия

правительству лучше не использовать

свои возможности регулирования

хозяйственной конъюнктуры.

.

Поскольку стабилизационные мероприятия

государства могут усилить конъюнктурные

колебания экономической активности,

то в случае кратковременных (преходящих)

нарушений экономического равновесия

правительству лучше не использовать

свои возможности регулирования

хозяйственной конъюнктуры.